中海地產:昔日地產盈利王的“是”與“非”_風聞

砺石商业评论-砺石商业评论官方账号-砺石商业旗下专注大公司深度报道的专业商业媒体。2019-05-11 17:54

礪石導言:提起中海地產,業內人士往往會帶着一種神秘而崇拜的態度,央企巨無霸背景,個性沉穩低調,曾以產品品質一流、物業管理領先、成本控制出色、利潤水平第一而被譽為“一代宗師”。但是囿於體制限制,中海一直存在人才流失嚴重的問題。自2000年左右萬科“海盜計劃”開始,龍湖、碧桂園等多數國內地產公司都有從中海挖人的經歷,也因此中海又被譽為房地產業的“黃埔軍校”。最近幾年,隨着萬科、恒大等的迅速崛起,中海則因為管理模式因循守舊、財務過於追求穩健、內部人事動盪等,行業排名逐年下降,漸失往日雄風。

高冬梅 | 文

1

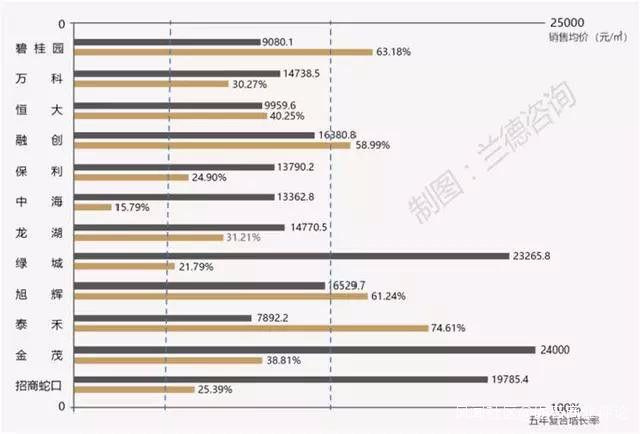

過去五、六年中海經常被人提及的標籤是“保守”“規模掉隊”。從同一個時點出發,與同時期、同量級的其他房企對比來看,最近幾年中海的增速確實慢了。

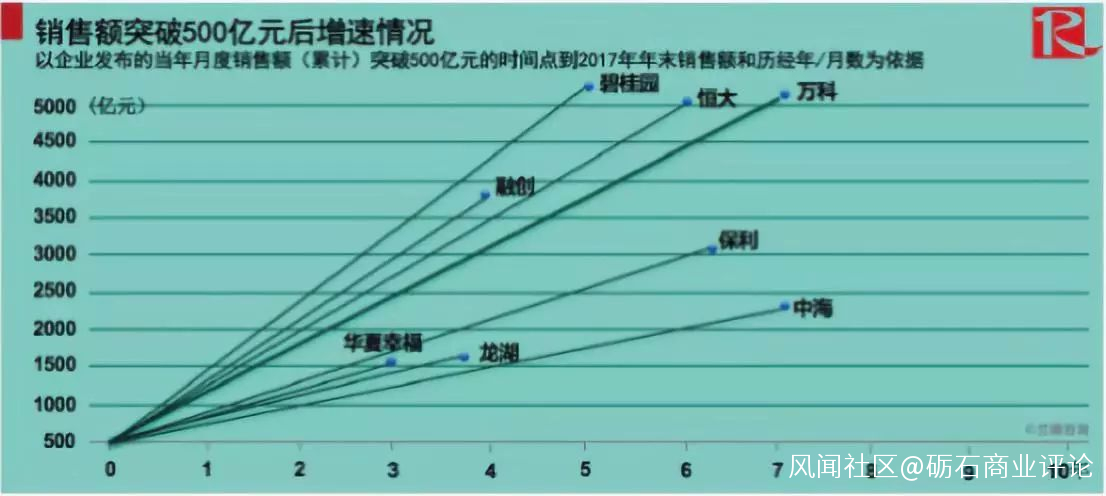

2017年,中海各項主要經營指標均創歷史新高,但是在全部17家千億房企中,中海銷售額排名第7位,增長率卻是第17位,是所有千億房企中最低的。

自2013年以來,在長期位居前十的企業中,中海銷售額的年均複合增長率是最低的。而且,在銷售額突破500億規模後,中海的增速也是最低的。

同樣,對比營業收入、總資產、淨資產等其它指標,中海自2013年以來的規模增速在排名前十的企業中也是最低的。

然而,歷史上的中海可不是這個樣子,它曾是大名鼎鼎的“一代宗師”“盈利之王”。這源於其在行業內40年的深耕和積累。

1992年,中海地產在香港聯交所上市

“中海地產”是中國海外集團房地產業務的總稱,為支援香港建設於1979年以100萬元香港貸款起步,1992年在香港聯交所上市。肩負學習經驗和打開國際市場雙重使命的中海地產,從一個外派學習的28人小分隊成長為如今年銷售額超過3000億的房企。

成立之初,中海在港澳承建、參與過一批又一批重要的工程:修建香港新機場客運大樓,1997年投入使用;建造香港迪士尼樂園;還有西九龍填海、中環填海、銅鑼灣隧道、港珠澳大橋連線段、香港兒童醫院等大大小小上千項標誌性工程,為解決普通香港市民的生活問題作出了卓越貢獻。

中海是中國存續時間最長的房企,無數個行業第一,為中海對中國房地產行業所做的奠基性貢獻做出了鮮活註腳:

國內第一個國際招標出讓土地的中標者,國內第一個將“物業管理”引進內地,國內第一家引入“銀行按揭貸款”,國內第一個展示“實體樣板房”,國內第一個創新的“工程樣板房”,國內第一個採用“產品説明書”,國內第一個設計建造了“空中花園”和“入户花園”,國內第一個提出“房屋質量保證”……

同時,中海也獲得了太多榮譽:累計57項詹天佑大獎、7項中國建築工程魯班獎、12項國際地產獎,被業界公認為“工科狀元”,擁有“產品專家”“豪宅專家”等一系列稱號,在業界享有極高聲譽和頂尖地位。

關於中海地位當年盛況,有兩個故事可以體現。1985年8月的一天,中國香港大埔墟的安慈路上,暑熱蒸騰中一支幾百人的隊伍蜿蜒移動,甚至有人提前三天三夜過來排隊,熱鬧程度不亞於30多年後北京上海等一線城市的人們為了給娃報名熱門補習班半夜起來排隊的場景。

不過當時他們排隊的目標是即將發售的新樓海寶花園的樓花。據説當天,海寶花園第一期銷售開盤,480個樓花單位瞬間售罄。第二天香港主要報紙以大篇幅報道這個新項目的開盤盛況,標題甚為醒目:排隊買樓不知價,只因市民信任它。之後的一些年,中海在香港的名氣與日俱增。

但真正讓中海大放異彩的還是在大陸。在更優質開放的經濟和商業環境裏成長,行業起點早、企業起點高的中海自上世紀80年代就開始在珠三角做房地產,1981年開發了中國內地首個房地產項目深圳海豐苑。之後經過7年積累,1988年8月,中海中標深圳第一塊以美元作價的拍賣地塊,1990年於這個地塊上建成海富花園,開發經驗基本照搬香港。

市場證明,這是一次無比成功的“複製”:5月開始深圳海富花園富明閣住宅樓花7天售罄;7月12日富怡閣住宅樓花3天售罄;8月23日富春閣住宅樓花1天半售罄;9月15日富麗閣住宅樓花1天售罄……

得益於公司引進的香港建築地產市場上積累的經驗和管理辦法,運用了售樓實體樣板房展示、樓宇按揭、物業管理等香港房地產經營模式,中海創造了一個銷售奇蹟,該項目對當時深圳市低迷的房地產市場起到了託舉的作用。

這兩個早年間的事例説明中海對於中國房地產初期的發展具有開創性的引領作用。在風雲變幻的房地產市場中,中海以先發優勢不經意間成了中國房地產行業的開創者和奠基人。

2

俯瞰中海40年發展歷史,中海的成功在某種程度上在於它為中國房地產市場發展帶來的極致商業文明和商業規則。在此過程裏,中海逐步確立了迄今為止最為務實的三大優點:

一是領先行業的盈利能力,一度被稱為“盈利之王”;二是一直堅定主業,從未旁逸斜出;三是產品品質有口皆碑,曾是以質取勝的典範。

盈利能力從幾個階段的數據可以看出。按照淨利潤排名,2017年之前的14年中海地產一直是行業第一名。過去十幾年,中海是一直保持着行業毛利率超過30%的房企,沒有之一。2018年中海實現淨利潤449億港元,毛利率達到了37.8%,優勢持續擴大,遙遙領先前30強平均9.18%的毛利率水平。同時,2018年中海的淨利潤率高達26.2%,超過一半的房企淨利潤率水平。

盈利能力強源於中海具有業內頂尖的風險規避能力。1998年金融危機,中海由於發展模式太過激進導致資金鍊緊張,疊加金融環境的動盪,市值從超340億港元驟降至43億港元,從此拉開了以“開源節流、增收節支”為主題的三年調整期,內部確定了淨借貸比率不超過40%的紅線等審慎嚴格的發展策略。

當2008年全球經濟危機再度來臨之時,中海表現地非常從容,2008年實現營業收入188.92億港元,股東應占溢利90.41億港元,當年的營業收入和利潤都保持增長,且利潤全行業第一。

除了盈利能力超強之外,一直堅持主業這一點中海也做得堪稱完美。隨着房地產行業下半場逐步來臨,整個行業都在醖釀一場更大的變革,體現最為明顯的就是2018年掀起的房企多元化轉型浪潮。

過去幾年很多房企開始嘗試文化娛樂、日常消費、科技的跨界等。所謂跨界,就是意圖脱離地產本身,在別的行業尋求新的增長點。但很遺憾,迄今為止還沒有房企跨界多元化成功的案例。

中海在多元化部分一直比較慎重,選擇了開發+運營這條最沒有“流量”的路徑。中海認為,未來房企的戰略支點是圍繞地產本身,以開發+運營的基本手段做連接人與空間的生意。這其實是植根於香港的中海地產對於房地產行業本質的深刻洞察:不管外界如何變幻,一直堅持主業,不以短期的市場調整為轉移。

時下房地產行業正處於拐點,在“房住不炒”的大背景下,未來隨着住宅銷售市場增速的下降,必將迎來買方市場,這就決定了房子的品質非常重要。此時迴歸對行業乃至房子本質的探討才是房企轉型命題的核心。

中國房地產15萬億/年的規模市場讓很多企業自然而然地萌生了做大做強的想法,不管是前幾年的唯規模論還是自2018年變成主流的多元化,本質上都是這種野心在商業路徑上的映射和抉擇。

而中海作為港資開發商的好學生,長期堅持產品品質,學習了強大的成本管控能力、較好的工程質量和保持遙遙領先的利潤的方法,通過系統控制成本、踩對節奏拿地、注重財務運營效率保持了行業領先的地位。

3

中海在學習香港優秀房企經驗和在內地實踐探索的過程中,形成了一套獨特而又相對成熟的開發模式,在過去房地產開發的黃金時代,達成了比諸多行業巨頭利潤更多、規模擴張穩健而不失速度的結果。

這套模式將中海的國企地位、海外融資平台、戰略投資思維、長期工程管控經驗和成本導向管控等結合起來,並將其作用發揮到極致。

模式第一環:低成本融資。

中海憑藉其香港海外融資平台、國企身份地位以及長期的低成本高利潤、財務穩健的身份,實現了較低的融資成本,在起跑線上遙遙領先國內諸多國企和民企。

比如2012-2013年,中海在香港發行融資債券,5年期的債券票息僅為3.375%,華潤、招商等其他國企地產巨頭髮債券的利息在5%上下,而像龍湖等本身也以低成本融資著稱的民企在香港融資利息要達6%-9%,融創的債券利息在10%以上,更遑論國內更多中小開發商動輒15%以上的融資成本了。這幾個點的利息差吃的就是企業的利潤,中海在這個環節上領先了一步。

模式第二環:按照港企投資思路拿地和開發。

在投資拿地方面,中海借鑑了港資地產企業當年在香港的諸多開發思路,奉行踩對節奏、做熟地、戰略性投資開發、不盲目增加土地儲備的思路。

例如,中海每隔5年左右就會在集團重點選擇3個左右的城市,作為下個階段重點突破和收益回報的主戰場,依靠重點城市高收益來增長規模,而非盲目增加城市。

選擇城市的思路是在房地產市場快速崛起的前夜進入,一旦城市過了房地產發展高峯期或是發展進入瓶頸期、土地核算收益回報不高,中海便會毫不猶豫地減少在這個城市的投資。

2003年前後,中海選擇了蘇州、成都、佛山三個二線城市作為下個五年的突破點,大量投資拿地,在2004-2009年,這三個城市房地產市場突飛猛進,價格迅速提升,僅因為低成本拿地一項中海就大賺了一筆。

三個城市在中海集團內的年銷售額都在40億元以上,位居集團前五,利潤基本位居集團前四。同期在中海早期貢獻銷售額和利潤的廣州公司卻進入市場惡性競爭階段,盈利差,所以中海基本不在廣州拿地。

2010年以後,中海選擇瀋陽、濟南等二線城市作為下一個突破點,同時迴歸北京和上海,之後幾年中海在瀋陽和濟南爆發,依靠土地增值和項目大盤操作推動集團高速增長。而同期之前貢獻較高利潤和銷售額的成都和深圳市場,由於進入惡性競爭階段,開發住宅不賺錢,中海就不做新投資了。

這是一種跟着資本增值路徑走的純粹投資思路、投資策略和管理模式。

模式拿地思路:只拿城市熟地。

在拿地位置上,中海只拿城市熟地、城市市區內地段、富人區地段或是產業區地段,堅決不拿郊區生地,傾向於大盤開發,通過多產品線組團綜合開發,平衡風險和利潤。城市成熟地段前期各項費用遠低於郊區生地。

中海作為中建附屬公司,能夠獲得由中建在給各地建設新城或是基礎建設層面獲得的地方政府土地抵償工程款項的地塊,能夠實現成本控制,比如中海先後在成都、西安都一次性投資拿地千畝左右,用於持續開發,順應土地增值。而同期萬科等企業無力支撐高成本融資,不傾向於拿大規模的城市土地。

模式第三環:產品設計和成本採購高度中央集權。

中海的產品設計和成本採購嚴格貫徹成本和風險控制思路。中海由於土地是城市好地段,所以產品定位多為改善和高端住宅,但是中海不拒絕剛需產品,這是為了控制風險、平衡利潤和現金流週轉。

中海的主力產品是中高端改善產品,走高端住宅的性價比思路,依靠主力開發改善和高端門檻型產品來獲取利潤、平衡風險,同時猛摳成本,保證產品價格靈活性好、利潤空間大。

為了猛摳成本,中海在設計端採取嚴格中央集權模式,總部對項目的設計規劃方案都要一一評審,並採用限額設計模式,固化建造標準,導致户型少創新、產品做主流、標準化户型全國用、社區規劃邏輯固化等。

在設計方面,中海長期以來一直是高度中央集權模式,各地公司自由權限很少,秉持做商品而不是作品的思路,把設計與營銷邏輯打通,設計部尤其是地方公司設計部更類似於執行部門,設計執行集團各類成本控制標準。

在成本採購等方面,中海中央集權的風格更為濃厚,層層限制條件下,地方公司對於業務流程影響有限,很多招標體系都是固化的,地方總經理能決定的內容很少。自2009年開始三級管控,但是出發點依然是成本管控思路。

當時較多地方公司總經理僅能審批20萬元以內的費用,40萬元以內要到區域審批,40萬元以上就是集團審批,這種依靠集團規章制度來推進的嚴格成本管控模式會犧牲效率。

模式第四環:嚴格管控營銷等費用。

中海由於土地位置好,因此主打產品體驗和改善產品品質,無需格外注重營銷推廣,所以營銷創新較少。中海營銷也是成本控制模式,為了嚴控成本,中海採用自銷團隊而少用代理。展示道具方面也是費盡心思控制成本,景觀示範區、售樓處多為實體而不是臨時建築,嚴格控制臨時樣板間搭建,用大盤開發策略,售樓處可以反覆使用等等。

中海多個地方公司的營銷費率普遍在1.5%以下,行政管理費用就更低了,傳説中海要求紙張複印雙面打印,中午要全面熄燈,嚴控員工文具發放等。

模式第五環:恐怖的工程管控。

中海具有強大的工程管理能力,是“地產界的富士康”,集團內有大量出身中國建築的工程管理人員以及知識儲備,注重在現有人力體系下不斷優化作業流程、深挖潛力,做好工程策劃、設計施工優化等,可以加快標準層施工進度。

中海在很多城市最快可實現4天一個標準層建設,用的是交叉作業模式,上面在主體建設,下面就可以二次砌築,工程施工週期得以大大提升,減少資金佔壓,這在行業內是少有的技術水平。

在工程施工方面,依靠集團的工程管理能力,中海通過工程標準化流程管理一般水平的施工團隊做出較高質量水準的產品,以引領地產盈利的港資地產大陸修正版流程模式實現了業內豔羨的超高利潤。

在這個模式下,只要堅持保守穩健的作風,依靠組織規模和流程制度就能實現高增長和高利潤,依靠組織體系和國企資源體系,通過建立專業的人力資源培訓體系,像流水線一樣源源不斷培養各種中層幹部去強化模式執行就能讓企業保持較高的競爭力。

4

但是上述模式在2012年以後逐漸開始出現了問題。首先是中海突破千億規模之後,傳統中央集權管控模式難以有效管控地方的開發環節和流程,過分嚴格的風險控制和中央集權導致地方缺乏效率,會貽誤戰機。

其次是部分投資出現了錯判以及管控不力,受到質疑。比如2010年前後收購的光大地產,雖然幫助中海增加了廣州的土地儲備,但也給中海增加了原來不願意進入的一些三線城市,致使其三四線城市的業績進入2013年後逐漸低迷。

中海的成本優勢在這些城市與早已佈局的碧桂園和恒大等相比並不突出,還因為過分注重成本處處落後於恒大和碧桂園,拖累了集團的整體投資效率。

第三是市場競爭日益殘酷,各類創新不斷升級,中海相對遲緩,原有開發策略面臨嚴重衝擊,利潤被攤薄。比如集團2010年以後重點發展的瀋陽和濟南,雖然銷售額貢獻較大,但是由於當地政府無序放量土地出讓,導致市場嚴重供大於求,土地增值較少,而銷售市場廝殺慘烈,所以中海雖然銷售額較高,但是土地溢價較少,而銷售需要拼價格才能取勝,導致利潤率不高,甚至有些項目出現了虧損。

第四是隨着市場逐漸規範,巨頭集中度提升,中海之前拿地、融資、成本招標等優勢不斷被削弱,在很多市場被迫面臨與巨頭之間爭地的局面,衝擊了中海原有生意模式。地方公司運轉效率低下,盈利不斷下滑,市場份額被蠶食,創新求變能力不足的問題不斷暴露。隨着其他房企投資策略變為迴歸城市主流地段,中海土地優勢也被削弱。

第五是中海新業務層面缺乏突破點。進入千億以後,中海迫切需要拓展新的增長點來維持增長以及拓展新的利潤源泉,但是集團一貫奉行的保守投資策略和嚴格的財務投資紀律,讓中海不能在城市舊改等耗時長、風險大的領域投資,只能選擇養老地產、新城代建模式或是政府保障房建設等相對主流的創新業務,但是收效普遍不高,盈利並不理想。

所以這個局面下中海放緩了投資和發展速度,在一些供求失衡城市減少投資,導致企業減速,部分管理人員上升空間受限,成長變慢,離職率大幅提升。同時,作為央企附屬公司,內部調整合並等變動也造成了諸多內耗,造成了人員的不斷流失。

中海人才培養體系下的海之子、海納等每個員工各有所長,能力均衡,高度敬業,為行業發展輸送了無數人才,幾乎所有行業排名靠前的房企都曾經打過中海員工的主意。

其中最為知名的是萬科的“海盜計劃”。從1999年起,萬科在上海、北京、瀋陽等地尋求新的規模擴張,隨着收購中海的嘗試失敗,一度受人才制約的萬科先禮後兵,開始了著名的“海盜行動”。

2001-2002年,萬科從中海地產大規模吸納高級職業經理人,一下引進了50-60位高管人才,曾經一度20多個一線公司的第一負責人中,有1/3左右源於“海盜行動”。龍湖是另一家喜歡從中海挖人的房企,其對中海人才的追逐一度成為一種“現象”,當時其管理層中中海背景的竟達9人之多,而且時間跨度長達4年。碧桂園、世茂等很多行業企業也是中海人才的“消費者”。

人才大量流出,外界眼裏“黃埔軍校”的地位恰是中海的危險所在。其最厲害的人才培養體系培養的是適應中海傳統打法的中層幹部,而不能培養企業創新和戰略突破性人才。

地方公司總經理基本都是根紅苗正的中海人,以工程、設計和成本口出身為主,少有營銷、投資和財務出身。這些人基本上都是在中海崛起的環境下成長的,習慣於中海的管理模式和思考方式,因而拿地策略和開發思路都遵循傳統,少有創新,都強於執行而拙於戰略層面的思考,在企業面臨行業變革、尋求新業務突破的時候,劣勢就顯露出來。

比如養老地產以前沒做過,但是又不願承擔風險和創新,所以就按照中海以前的成熟模式來做,這就註定了失敗。

中海之前業務流程模式更多依靠的是中海國企平台、集團投資策略、工程管理和成本管控體系等,對於能人和強人的依賴性有限,所以短期內只要市場尚未發生劇變,這個流程和業績模式依然會正常運作。

但是從長線來看,中海總部強大腦、地方強執行的模式造成的創新性不足是其根本風險。隨着房地產市場各區域需求日益多元化,中海現有模式下地方公司管理層和人力模式難以支撐產品創新,曾經引以為傲的保守謹慎、不踩錯節奏,現在成了阻礙企業適應劇烈變化市場的最大因素,這一點也在過去五六年中海的發展逐漸緩慢的過程中體現得淋漓盡致。

5

發展模式導致中海發展思路過於保守,背後的原因是中海發展指導思想上的重利潤及利潤率。作為“盈利能力最強”的房企,過去十多年中海的淨利潤率幾乎都是萬科的2.5倍以上。從某種意義上説,因為太想保持“盈利能力最強”這頂僅存的王冠,中海陷入了某種困境。

不過,自2018年開始情況略有改觀。曾出走龍湖的顏建國2016年迴歸中海擔任“掌門人”後,提出一手要規模,一手要毛利率,把實現4000億元目標列入了公司的“十三五”計劃。

以影響房企未來發展的拿地為例,2016年中海在一線城市一無所獲,甚至被認為是“淡出了一線城市”。顏建國迴歸後,中海一改低調作風,2017年全年共參與了超過500宗土地的競拍,拿下了76幅土地,主要聚焦於深圳、廣州、北京、上海等一線城市。

為達成4000億元銷售目標,中海制定了在4個一線城市達到300億元銷售額,17個城市平均銷售額能超過50億元的策略。

但是,公司還是要維持30%的毛利率水平,所以會在規模增長和利潤獲得之間尋找某種平衡。

在城市佈局上,也主要考量盈利和毛利率兩點,一線城市一個項目的毛利率可能就等於三四個三線城市項目的毛利率。只是一線城市項目獲取難度較大,所以中海地產還加大了廈門、成都等房價上漲幅度大、購買力強勁、能夠做深的重點二線城市的佈局。

不過,值得欣慰的是,面對極度不確定的地產下半場,顏建國迴歸後的中海地產給出的答案依然是好產品、好服務。

克而瑞最新發布的《2018年中國房地產企業項目銷售金額TOP 100》榜單顯示,中海地產有四個項目位列TOP 10,是TOP 10陣營中上榜項目數量最多的房企,單盤銷售金額均超過90億。單盤銷售力的背後是產品力,是品質。

站在當下觀察中海過去40年,層層剖開將各種零散數據進行串聯,你會發現:

規模達到一定體量,放緩是必然結果。在看似充滿機會的行業前景面前,堅守初心看似簡單卻需要更高維度的行業認知。驅使中海40年來能夠始終如一堅持的“好產品、好服務”才是中海維持其行業地位,持續佈道商業文明的唯一真理。