曼聯“亡”朝?絕非杞人憂天 | 財報解讀_風聞

体育产业生态圈-体育产业生态圈-商业改变体育,体育改变生活2019-05-14 14:24

體育產業生態圈www.ecosports.cn

編者序:作為足球史上最負盛名的俱樂部之一,曼徹斯特聯足球俱樂部在賽場上的成功無需再作贅述。141年的隊史中,紅魔囊獲眾多冠軍,攏納球迷無數。再加之場外的精心經營,2012年在美國紐約交易所上市的曼聯,也成為迄今為止全球唯一一家在紐交所上市的足球俱樂部,最新市值超過32億美元。

然而,近年來曼聯在球場上的掙扎,尤其是本賽季僅列英超第六,各條戰線折戟且無緣新賽季歐冠的尷尬成績單,讓這支一度競技商業“兩開花”的球隊陷入了莫大的爭議中。由表及裏,這支豪門的財政經營狀況以及高層管理者的指揮籌劃,也引發了人們更多的關注與討論。

那麼,透過浩如煙海的財報數據,是否能尋找到真正的破局之道?在這篇文章裏,作者就將目光聚焦於曼聯的場外生意經,以2018年年報為基準,結合以前年度年報及最新發布的2019年半年報,對曼聯近年的財務及運營狀況進行了深度分析。

原文分為上下篇,上半部分主要圍繞利潤表對經營業績進行分析,下半部分則聚焦資產負債表和現金流量表。但因牽扯到諸多術語與專業闡釋,生態圈節選了其中的精華部分進行轉載。有興趣的讀者,可以通過點擊底部的「橘貓看球」公眾號鏈接,跳轉至內容更為詳實的原文;或者在體育產業生態圈微信後台回覆關鍵詞——“曼聯財報”,獲取最新英文財報的下載地址吧!

****文/****橘 樂

文章原題:《曼徹斯特的紅色商業帝國》

首發公眾號:橘貓看球

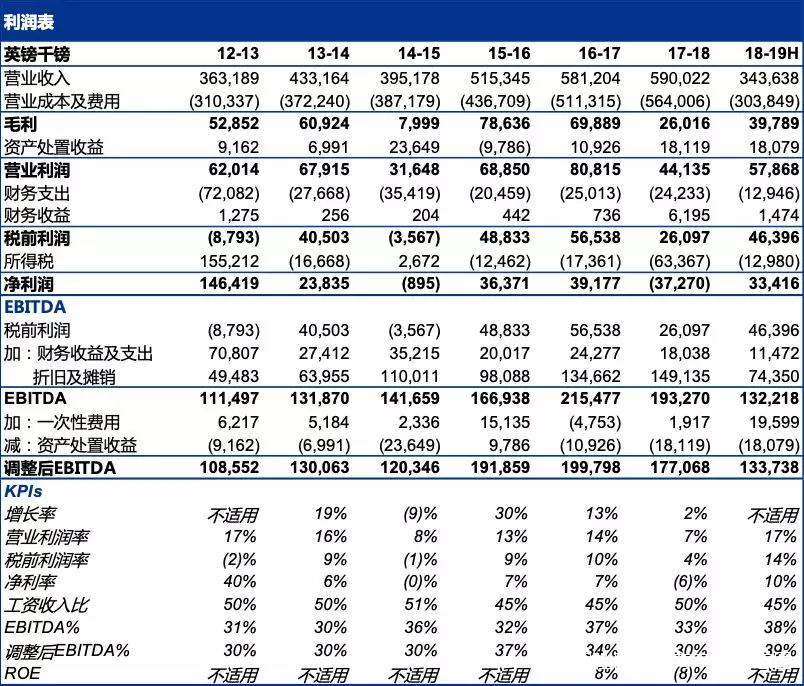

該年也是曼聯在紐交所上市的第一個財年,筆者因此將利潤表分析的起點定在了12-13賽季。

下面,讓我們直入主題,先按照科目,逐項剖析利潤表數據。

營業收入與利潤

2012-2019曼聯利潤表

營業收入——橫向分析

曼聯官方將營業收入分為三類——商業收入、轉播收入和比賽日收入,該分類也是業界通行的分類方式。

轉播收入通常取決於所參加的賽事、賽事的分配機制以及在賽事中所獲得的成績,比賽日收入由球場上座率和主場比賽場次數決定,而商業收入的決定因素要更加複雜,一旦建立起廣泛的球迷基礎,短期內的競技成績低迷對商業收入的負面影響將會被降低。

2019德勤足球財富榜

根據2019德勤足球財富榜(該圖以歐元列示),**17-18賽季曼聯總營業收入位列第三位,僅次於實現歐冠三連冠的皇家馬德里和重奪西甲冠軍的巴塞羅那。**同時,曼聯的Facebook粉絲數(7,330萬)、Instagram用户數(2,530萬)和Twitter關注數(1,860萬)也均位列第三位,彰顯了曼聯作為頂級豪門堅實的粉絲基礎。

17-18賽季曼聯的比賽日收入(1.2億歐元)列榜單第三位,距離前兩位的巴薩羅那(1.45億歐元)和皇家馬德里(1.43億歐元)有較大差距。雖然曼聯的上座率接近100%,聯賽平均上座人數達到75,102人,但主場老特拉福德76,000人的最大容量距離巴塞羅那的諾坎普(最大容量超過10萬)和皇家馬德里的伯納烏(81,000)仍有較大差距,除了爭取在各項賽事走得更遠之外,很難在比賽日收入上實現突破。

轉播收入方面,曼聯以2.39億歐元再次位列榜單第三位,榜單前兩位是並列的皇家馬德里與利物浦(2.51億歐元),這兩傢俱樂部正是17-18賽季歐冠決賽的參賽雙方。雖然曼聯在英超轉播收入分成方面因名次較高而壓制了死敵利物浦,但由於歐冠意外負於塞維利亞止步十六強,無法獲得更多歐冠獎金。

商業收入上曼聯終於不再位列第三,而是以3.16億歐元居於皇家馬德里(3.56億歐元)、拜仁慕尼黑(3.49億歐元)和巴塞羅那(3.23億歐元)之後。

**在商業領域保持頂級水平數年之後,曼聯還是多少受到了競技成績的影響。**逆水行舟,不進則退,雖然商業收入同16-17賽季相比仍有小幅增加,但排名上卻下降了兩個名次。

營業收入——縱向分析

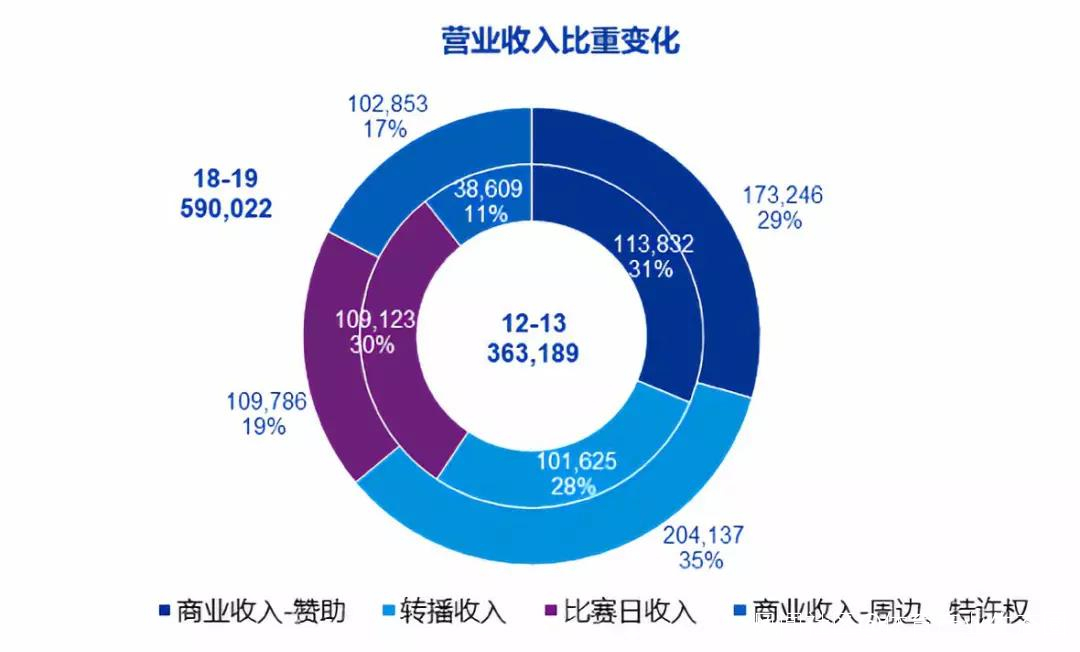

由於曼聯年報管理層分析部分披露了商業收入中周邊及特許權收入的金額(包含球衣贊助收入),為了可以更細緻地分析收入變動趨勢,筆者在進行歷史分析時將曼聯的商業收入分成了兩類——贊助收入和周邊、特許權收入。

曼聯近年營業收入統計

**從12-13賽季到17-18賽季,曼聯的營業收入基本呈現逐年上漲的趨勢,複合增長率為10%。**14-15賽季由於未能晉級歐戰賽場導致轉播收入和比賽日收入大幅下滑,總營業收入出現了暫時的滑坡,其商業收入依然保持了正增長。

後“爵爺”時代,曼聯能在競技層面乏善可陳的表現下依然保持着商業領域的統治力,其CEO艾德·伍德沃德功不可沒。

曼聯CEO艾德·伍德沃德

2013年的夏天,改朝換代的不僅是教練團隊,曼聯前CEO大衞·吉爾離任,曾先後在曼聯從事財務和商業運營工作的伍德沃德被任命為新CEO。

雖然第一個賽季的競技操盤堪稱失敗(英超僅排名第七,未能獲得14-15賽季歐戰參賽資格),但曼聯的商業吸金能力卻從此進入快車道,自14-15賽季以來從未掉出過德勤足球財富榜前三位,並在2017和2018的榜單中連續奪魁**。**

曼聯營業收入比重變化

我們將弗格森爵士和大衞·吉爾任期最後一年(2013財年)的營業收入與2018財年的營業收入進行比較,比賽日收入在絕對金額未發生重大變化的情況下所佔的比重大幅下降,也印證了前文所述比賽日收入收球場和比賽場次數制約的論斷。

其次,轉播收入在絕對金額上翻了一倍,得益於水漲船高的英超和歐冠轉播合同;贊助收入比重稍有下降,但絕對金額增長超過50%;裝備贊助商從耐克改為阿迪達斯後,周邊及特許權收入增長超過1.5倍,所佔比重也從11%上升至17%。

曼聯營業收入走勢圖

此外,伍德沃德本人常被球迷戲稱“拉贊助狂魔”,我們不妨來看看這個綽號是怎麼來的。

從各單項收入的歷史走勢來看,贊助收入2014財年增長迅猛,**該年曼聯同當時的胸前廣告贊助商保險公司Aon簽訂了隊史首份訓練基地贊助合同,**卡靈頓訓練基地從此更名為Aon綜合訓練中心,該合同將於2021年結束。

此外,曼聯於2012年與通用汽車旗下的品牌雪佛蘭簽下了15-16賽季開始的7年總額5.59億美元(按2018年6月30日匯率摺合4.24億英鎊,下同)的天價胸前廣告贊助合同,除12-13和13-14賽季每年1,860萬美元(約1,400萬英鎊)的前期宣傳曝光費外,15-16賽季開始年贊助額7,000萬美元(約5,300萬英鎊)外加2.1%的年漲幅,遠超前一個贊助商保險公司Aon的年贊助額1,960萬鎊。

轉播收入從16-17賽季開始超越贊助收入成為最大的收入來源,一方面是由於該年度開始執行的英超新三年天價轉播合同導致英超聯賽轉播分成增長4,745萬英鎊,另一方面,獲得16-17賽季歐羅巴聯賽冠軍讓歐戰收入增長了847萬英鎊。

周邊及特許權收入於15-16年實現了跨越性增長,阿迪達斯取代耐克成為了曼聯的裝備贊助商,並簽下了十年7.5億英鎊的天價贊助合同,年贊助額相較於上一份耐克十三年3.03億英鎊的贊助合同翻了近兩番。

曼聯主要客户收入

總結來看,目前曼聯重要的贊助合同都處在執行期,近三個賽季曼聯的收入結構也基本保持了穩定。

歐冠究竟有多重要?

談歐冠之前,先來談談英超。

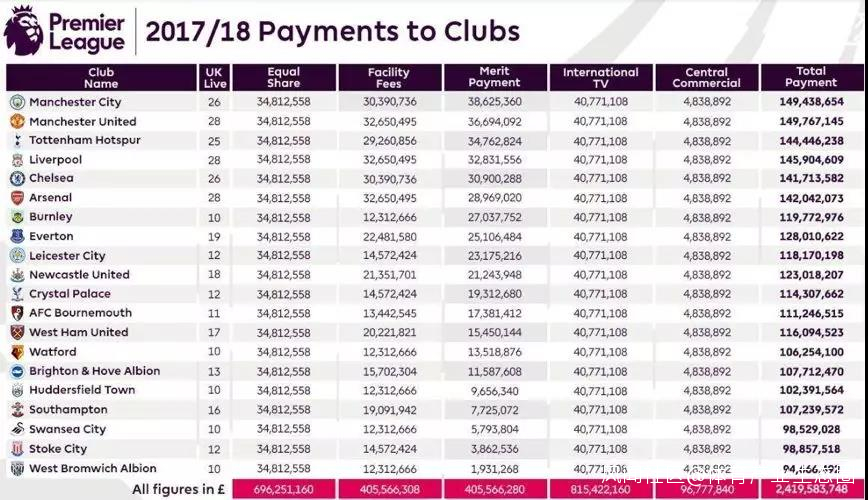

英超依然是曼聯最大金主。作為商業推廣最成功的足球聯賽,16-17至18-19賽季英超電視轉播合同金額高達83億英鎊。

註釋:本週期的轉播分成由UK Live(在英國轉播的次數)、Equal Share(轉播平均分紅)、Facility Fees(按轉播場次來分紅,被轉播得越多,收入越多)、Merit Payment(英超排名獎金,名次越高,收入越多)、Overseas TV(海外轉播平均分紅)以及Central Commercial(核心商業廣告平均分紅)決定。

曼聯憑藉與利物浦並列最高的轉播場次數壓過同城死敵、英超冠軍曼徹斯特城,以1.49億英鎊成為17-18賽季英超轉播分成收入最高的俱樂部。18-19賽季的分成機制未發生改變,雖然面臨着下賽季無緣歐冠的囧局,但從17-18賽季的分成數據看,曼聯仍將至少獲得1.4億英鎊英超轉播收入。

17-18賽季英超分成參考

分成機制也將發生變化,英超聯盟計劃加入更多根據聯賽排名決定的分成收入。

對曼聯來説,未來維持良好排名的重要性不言而喻。

雖然阿迪達斯的贊助合同正在執行期,維持現階段的裝備贊助收入並非高枕無憂。根據與阿迪達斯簽訂的贊助合同,若曼聯連續兩年無法參加歐冠聯賽,7,000萬英鎊的贊助費將自動調減30%。

**歐冠席位為何如此重要?**不僅僅是因為好球員大多希望加盟可以參加歐冠的球隊,更大的原因在於歐冠獎金實在是豐厚,僅僅參加小組賽,即可獲得超過1,525萬歐元的獎金。

17-18賽季止步十六強的曼聯,拿到了3,838萬英鎊獎金。

而進入決賽的死敵利物浦,則拿到了7,187萬英鎊(8,128萬歐元)。

再看看本賽季的情況。根據18-19歐冠獎金最新分配機制,曼聯18-19賽季小組賽戰罷即預估入賬6,857萬英鎊獎金。而除直接與本賽季歐冠戰績掛鈎的部分之外,還有與歐足聯俱樂部係數排名(根據過去十年的歐戰積分)掛鈎的係數排名獎金,以118.8萬歐元作為一股,最高排名可獲得32股。

截至本賽季曼聯過去十年歐足聯繫數排名為第15位,雖無法直接預測曼聯可以獲得的股數,但應至少超過10股,因此拿到超過1,000萬英鎊的係數排名獎金,也不成問題。

此外,2.92億歐元的市場池(market pool)獎金將根據參加歐冠聯賽32支俱樂部所代表的國家、地區電視收視市場比例進行分配,分配到各國聯賽的份額50%根據上賽季聯賽排名決定,以英超為例,四支參賽隊伍將按照排名分別獲得40%、30%、20%、10%。另外50%根據本賽季各球隊的歐冠比賽場次數決定。

在歐冠新分配機制的驅動下,18-19上半賽季曼聯的轉播收入較上賽季同期增加3,050萬英鎊,整個賽季總營業收入跨上6億英鎊是板上釘釘的事。

所以綜上所述,**對歷任教練而言,能否獲得歐冠聯賽參賽資格是不變的硬指標。**因此也可以理解管理層在短時間內看不到聯賽排名提升的希望時,寧肯賠上1,960萬英鎊鉅額解約金,也要解僱穆里尼奧及其團隊。但最終接任主帥一職的索爾斯克亞,仍然無法帶隊拿到下賽季歐冠資格後,曼聯管理層們一盤大棋,又要重頭下了。

索帥和他的曼聯,不得不面臨下賽季無歐冠可打的尷尬現實 / 圖:gettyimages

陣容管理及人力支出

逐年增長的不止是營業收入,還有成本和費用。

在當下的足壇中想要維持頂級的競爭力,在球隊陣容上的投資必不可少,這點在曼聯身上體現得尤為明顯。

自從弗格森爵士退休,曼聯的成績就起伏不定,數年與英超和歐冠這樣的重量級冠軍無緣。在經歷了13-14賽季的失敗之後,曼聯高層意識到弗格森爵士麾下那支經濟實惠的曼聯是一個特例,只有球星,才能帶來更好的成績。

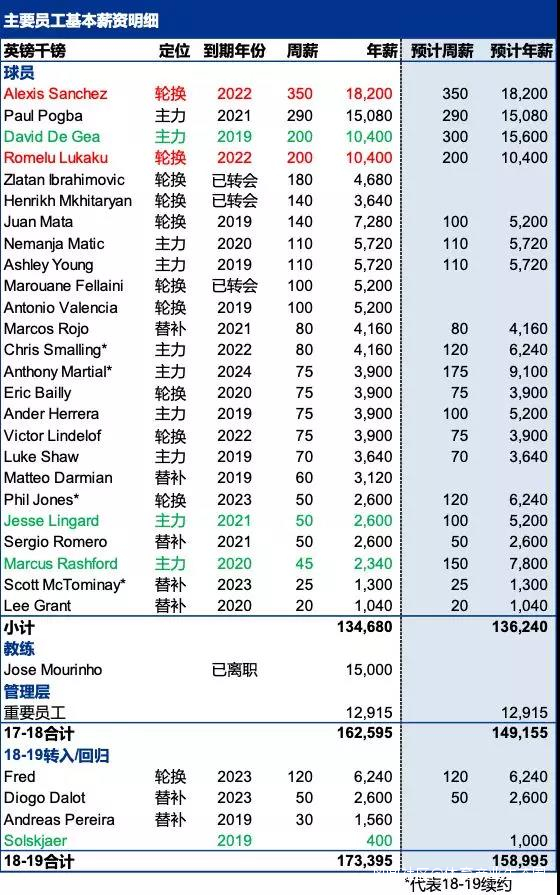

15-16至17-18賽季,曼聯保持了每年約3,000萬英鎊的薪金增長額,先後簽下了施魏因施泰格、博格巴、姆希塔良、伊布拉希莫維奇、盧卡庫、馬蒂奇、桑切斯這些週薪超過10萬英鎊(年薪520萬英鎊)的球員,也加薪續約了德赫亞這樣的中流砥柱。

這樣的投入,換來了一個歐羅巴聯賽冠軍、一個足總盃冠軍和一個聯賽盃冠軍。

曼聯主要員工基本薪資明細

根據業界權威德國轉會市場網截至2019年5月7日的數據,曼聯陣容的市場價值排名足壇第九。但****考慮上本賽季英超無緣前四的戰績與英超第一的薪資總額,這樣的陣容就顯得不太合理了。

另外需要注意的一點是,曼聯陣容的平均年齡為27.4,在榜單前十名中只有尤文圖斯和切爾西的平均年齡更高。

坐擁英超第一的薪資額卻未取得相應的競技成績,球員的薪資定級也有待商榷。結合競技水平分析目前的工資單,會發現目前薪資前五名的球員中竟有三位甚至算不上隊內絕對主力,英超頂薪桑切斯和重金購入的盧卡庫所展現的競技水平實在無法與其獲得的薪水相匹配。

更惡劣的後果是可能引發隊內的薪資競爭,德赫亞、拉什福德、林加德等“大腿”堪稱“低薪高能”,他們也正等待球隊開出鉅額加薪的合同。

穆里尼奧離任後,曼聯請來索爾斯克亞擔任救火教練,向其東家莫爾德支付了180萬英鎊的租借費。數月後索爾斯克亞轉正,按照條款,曼聯則需向莫爾德支付720萬英鎊解約金。如果未來時間裏,曼聯在主帥一職上仍要另請高明的話,必然又要花費一筆鉅款。

曼聯可比俱樂部17/18賽季營業收入及人力成本

當然,拉開幾支豪門球隊進行橫向對比,與曼聯令人豔羨的收入水平相比,近年紅魔在球星身上的投入並不能説離譜,至少從數字上看還在合理範圍之內。2013財年至2019財年上半年,曼聯的工資收入比一直保持在45%-50%之間,距離歐足聯規定的工資收入比紅線70%還相差甚遠。

但曼聯在人力支出方面,並不是沒有改善的空間。

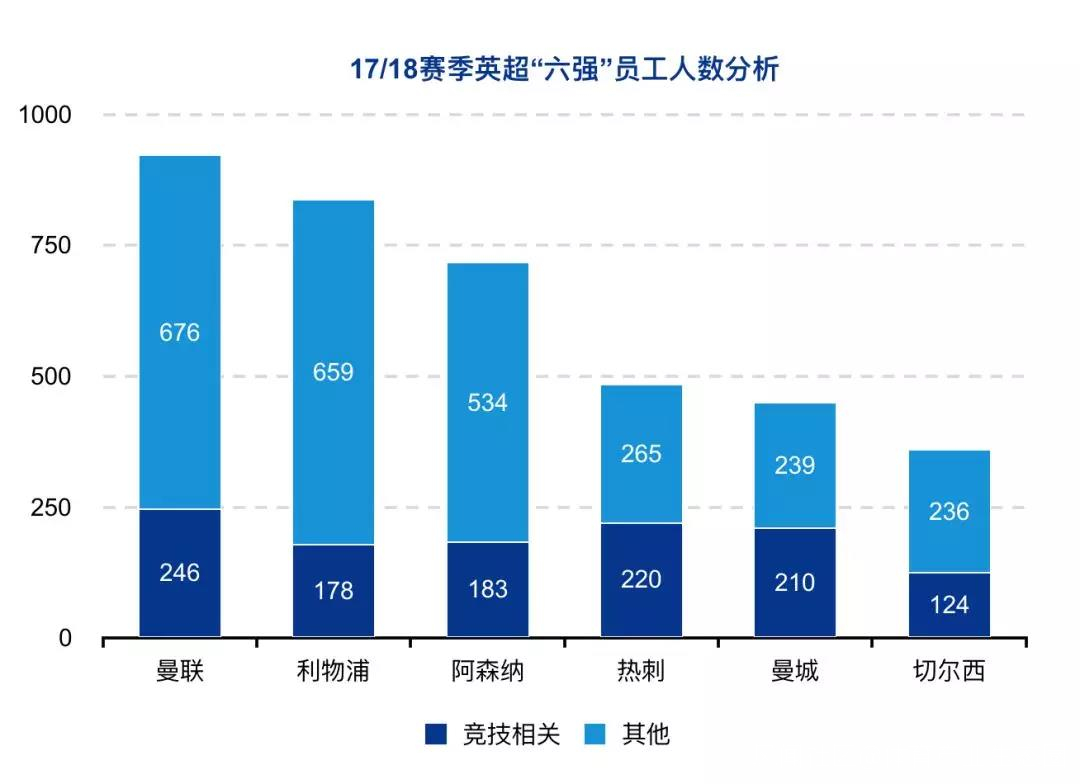

從英超六大豪門最新的年報披露看,曼聯的員工人數922人是最高的。

競技相關人員人數多還尚能理解,**但非競技直接員工達到676人就讓人不得不懷疑曼聯內部運作的效率了。**當然,不排除曼城、切爾西、熱刺等新貴採用外包的方式轉移了人力成本的可能性。

“抬聯”的底氣

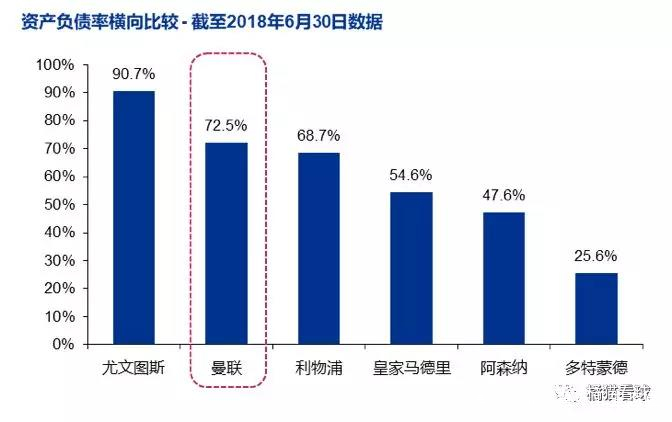

那麼,今年夏天需要“大換血”的曼聯,是否還有瘋狂“買買買”“抬抬抬”的底氣?我們不妨再來看幾張表。

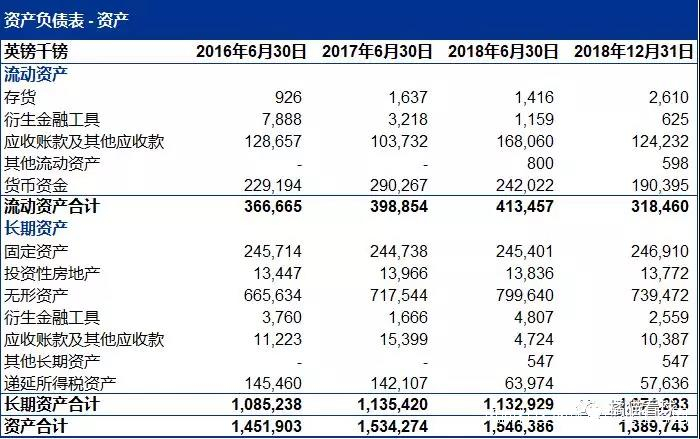

曼聯資產負債表

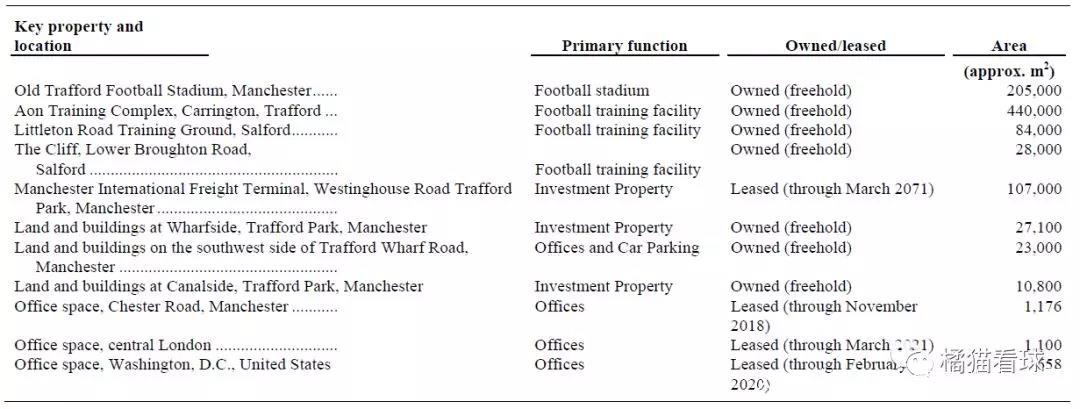

曼聯的資產以長期資產為主,主要包括無形資產(商譽、球員註冊權等)、固定資產(主要包括老特拉福德球場和Aon綜合訓練中心)、應收賬款及其他應收款和貨幣資金。

有一點是許多曼聯球迷也不太知曉的。那就是除了與競技相關的球場、訓練場,曼聯還擁有名為“曼徹斯特國際貨運站”的投資性房地產,用於出租獲取租金收入。

曼聯所擁有或租賃的不動產清單

回到曼聯資產負債表,我們不妨多注意一下流動資產中的**“貨幣資金”**。

貨幣資金通常主要為活期銀行存款。截至2018年底曼聯賬上貨幣資金為1.9億英鎊,可以説相當充裕了,即使剩下一年的經營活動完全沒有現金結餘也基本足以支付賬上的短期負債(1.8億英鎊應付賬款及其他應付款+5,800萬英鎊短期借款+5,500萬英鎊應交税費)。

而這還是近年來曼聯的最低賬面現金餘額水平。

2017年6月30日曼聯賬面貨幣資金曾高達2.9億英鎊,支付彼時內馬爾在巴塞羅那所籤合同的2.22億歐元解約金可謂“眼睛都不需要眨一下”。

此外也不要忘了“重頭戲”——曼聯的無形資產。截至2018年底商譽為4.21億英鎊、球員註冊權淨值為3.09億英鎊,其他無形資產包括網站、移動App和商標註冊權等。商譽是曼聯老闆格雷澤家族2005年收購俱樂部時產生的溢價,至今未發生過減值。

當然,“不眨眼買內馬爾”是在不考慮任何利潤表盈虧前提下,所做出的假設。現實還是很骨感的。

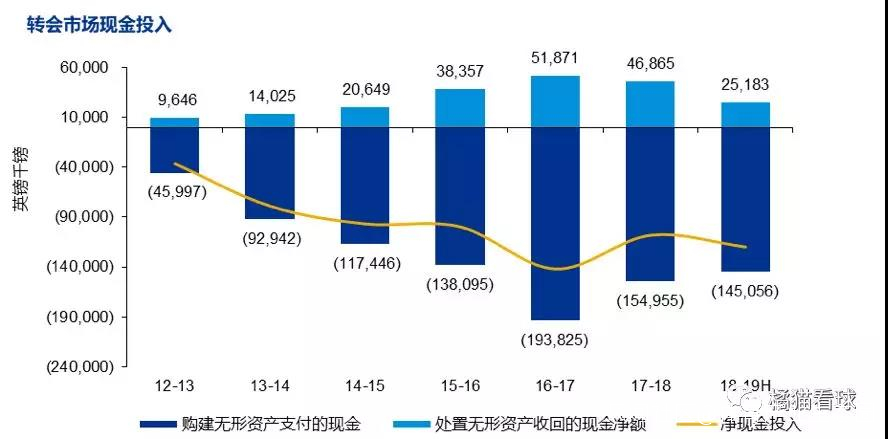

**從投資性現金流角度,更能夠體現一個俱樂部真正的投資金額。**後弗格森時代,曼聯在球員註冊權方面的淨投入超過了六億英鎊,這個數字恐怕比任何媒體估算的轉會市場投入都要高得多。

因為其不僅包含了轉會費支出,還包含了經紀人佣金、國際足聯團結費、球員簽字費、球員續約獎金等在媒體披露之外的“隱形”投入。此外,曼聯還在固定資產上花費了超過5,000萬鎊用於維護和改造球場及訓練中心等。

曼聯轉會市場現金投入

上圖體現了曼聯每年在球員註冊權上面的現金收入及支出,淨現金投入最高的年份為16-17賽季,達到1.4億英鎊,也正是這個賽季曼聯在競技上獲得了一定程度的成功,但指望這樣的現金投入持續下去顯然並不現實,即使經營性現金流可以恢復到最佳的狀態,還要考慮球員註冊權攤銷及鉅額薪水對利潤表的影響。

因此,即使曼聯有能力“抬”遍全球,但想要真正在轉會市場“四億”妄為,還是有頗大的難度。

總結

上圖中的深藍、淺藍和紫色折線分別代表了曼聯自上市以來的股價與標準普爾、納斯達克指數的走勢。可以看到2013年底曼聯的股價開始低於大盤走勢,七年來標準普爾和納斯達克指數分佈上升了98%和148%,而曼聯的股價只上升了50%,

這説明曼聯不是一家好的俱樂部、好的公司嗎?筆者並不這麼認為。

足球作為一項運動歷史悠久,但作為一個business,其實這個產業才剛剛形成雛形。如前文提到,近年無論是英超聯賽還是歐冠,轉播收入愈發豐厚,在合理的運營下是可以實現競技商業兩豐收的。

曼聯的股價無法“騰飛”的根結,還是在於競技層面的動盪,而競技成績的不確定性,正是投資足球產業的最大風險。

試想,如果弗格森爵士不曾退休,繼續保持他27年13個英超冠軍的傳奇表現,曼聯的股價走勢又會是何等輝煌?

弗格森之後,曼聯仍在苦苦尋覓着“The Chosen One ”

教練席上遲遲找不到對的人,盲目地在轉會市場進行鉅額投入卻收效甚微。在傳統與革新、流量與務實之間猶豫不決,是曼聯這些年蹉跎歲月的根結。

曼聯擁有這樣巨大的影響力,輔以頂級的競技成績,本完全有能力和歐冠霸主皇家馬德里扳扳手腕,後者剛在18-19賽季創下7.5億歐元的足壇營收紀錄。

一切還不晚,但機會也不會永遠等着曼聯。

大額贊助合同中最近到期的將會是與雪佛蘭簽訂的胸前廣告合同,每年5,650萬英鎊的贊助額將於2021年到期,如果在20-21賽季之前曼聯依然無法接近重要冠軍,或甚至無緣歐冠,對下一份大合同的談判將是災難性的,縱使伍德沃德長袖善舞,恐怕也難以力挽狂瀾。

過去的十年裏,曼聯雖然建立了輝煌的商業帝國,**但人們應該認識到,建立這個帝國的基礎是巔峯的競技水平。**17-18賽季曼聯的商業收入增幅已經開始放緩,這足以引起警惕。

作為一個上市公司,曼聯的經營不僅是滿足歐足聯財政公平法案維持經營下去,還要保證股東權益的持續增值。因此可以理解管理層在2018年夏天面對穆里尼奧加大陣容投資的請求時所保持的謹慎態度,縱使目前擁有幾千萬的税前利潤,又經得起幾個迪瑪利亞和桑切斯一樣雖吸引眼球、但實際上極其失敗的投資呢?

或許對於如今常年處於聚光燈之下的曼聯來説,最難的事情就是靜下心來,腳踏實地。

關注體育產業生態圈,在微信後台回覆關鍵詞——“曼聯財報”,獲取最新英文財報的下載地址吧!

資料來源:

曼徹斯特聯足球俱樂部歷年年報:

https://ir.manutd.com/financial-information/annual-reports

Financial Football News:

http://financialfootballnews.com/

德國轉會市場網:

Yahoo Finance:

**2019德勤足球財富榜報告:**https://www2.deloitte.com/content/dam/Deloitte/uk/Documents/sports-business-group/deloitte-uk-deloitte-football-money-league-2019.pdf

本文編輯/ 殷 豪男

體育產業生態圈www.ecosports.cn原創稿件,歡迎轉發,未經授權嚴禁轉載,尋求轉載請添加圈妹微信(ID:quanmei20)