A股的坑埋了誰?_風聞

非凡油条-非凡油条官方账号-深度解读全球政治财经动向的前因后果2019-05-22 11:19

留學醜聞引出的上交所質詢

我們之前在《二代留學冤大頭》裏就寫了,根本想不出為什麼步長製藥的趙家人會花650萬美元“走偏門”把趙小姐送進斯坦福大學,結果還是被查出來退了學惹出一身騷。

整個過程的愚蠢程度——無論是想要找人介紹“走偏門”行賄、行賄花錢還捱了最多的宰、行賄結果毫無幫助、對女兒的謎之職業規劃,都不像是擁有這種級別的富豪所能做出來的。可能富人的世界我這麼個窮人是不懂了。

不過有一件事是誰都猜得出的——五一假期期間爆出趙小姐這件事,那麼放假回來A股開市,步長製藥註定要大跌。

果不其然,爆出此事之前的一個交易日步長製藥還在大漲,5月6日步長製藥就大跌,至今仍然處在低位徘徊。

當然,對於步長製藥來説,麻煩事可不止這一件。出了這件事之後,上交所也關注起了步長製藥(650萬美元呢,大手筆),並針對步長製藥2018年年報問題連發13問,涉及銷售費用、研發支出、業務毛利率、對外投資等問題:

“年報顯示,公司本期銷售費用80.36億元,佔營業收入比例為59%,高於行業平均水平。其中,市場、學術推廣費及諮詢費74.86億元,較上年數有所增長,佔比超90%,其他費用9246萬元。請公司:(1)補充披露市場、學術推廣費及諮詢費和其他費用的主要核算內容及對應金額、主要支付對象及是否為關聯方;(2)結合各類學術推廣活動的場次、費用、參會人數等具體信息,分析銷售費用支出的合理性;(3)説明公司進行市場、學術推廣等營銷活動及相關費用支出的申請、審批流程及負責人,相關內控制度是否健全並有效執行,公司確保大額銷售費用支出的真實性、合規性的措施,並自查是否存在相關費用支出違規的問題或風險;(4)自查並説明是否存在為控股股東、實際控制人或其關聯方墊付資金、承擔費用行為。”

寫到這裏,下面這些數字還是要明確一下的。

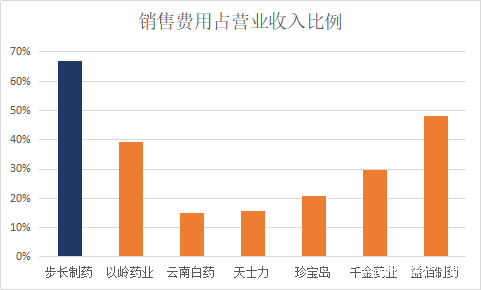

步長製藥去年一年的營業總收入是136.65億元,營業總成本是119.12億元,而用在市場、學術推廣費及諮詢費等方面的銷售費用80.36億元,**佔營業收入比例為59%,佔營業總成本的比例為67%。**可以説步長製藥絕大部分營業成本都用在了營銷上。

在步長製藥2018年年度報告中,列出了幾家同行業可比公司銷售費用佔營業收入比例,其中排名第二的益佰製藥,銷售費用佔營業收入比例也不過48.18%,比起步長製藥還是低了很多——醫藥行業,銷售為王,這我們都理解,而步長製藥無疑是王中王。

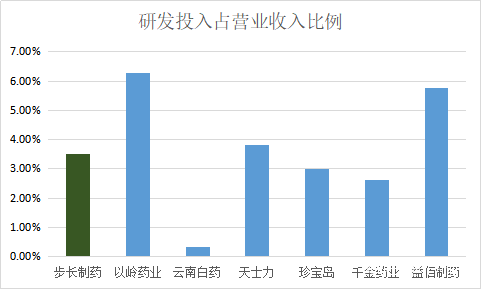

銷售費用佔營業總成本的比例已經高達67%了,可想而知其他成本佔營業總成本的比例是很低的。步長製藥去年研發費用4.8億,只佔營業總成本的4%,只佔營業總收入的3.5%,銷售費用是研發費用的將近17倍。

營銷比研發重要多了

從步長製藥2018年年度報告中還能讀出很多信息,比如在銷售費用中的職工薪酬總額是2.8億元,管理費用裏的職工薪酬總額是1.6億元,然而研發費用裏的職工薪酬還不到3600萬元。

無論是薪酬還是所能調動的資源來看,2018年步長製藥內部基本實錘銷售>管理>研發。

實際上不注重研發是國內大多數公司的通病了。在《聊五塊錢的 | 油條油條,怎麼變成一個有趣的人啊?》離我們提到學生化環材要打斷腿,有些讀者朋友還不理解這是怎麼回事。我們建議你好好讀讀國內這些上市公司的年度報告,看看這批已經算是業內很好的公司,到底是不是注重研發,去這些公司搞研發是不是真的有前途。

豈止是《誰要做製造業?》裏提到的藍領工人在逃離製造業?受了更多教育的人也應該擦亮眼,好好考慮下個人前途。別扯什麼朝陽產業了,朝陽是對着老闆微笑的,跟你基本沒有一毛錢關係。

相反,國際上的藥業巨頭每年研發投入都十分可觀。GlobalData公佈的2018年全球藥企市值TOP20裏,這20大藥企的研發投入金額佔銷售額的18.6%,且新基、艾伯維和阿斯利康甚至分別高達37.1.5%、31.5%和23.8%。

這裏我們稍微科普一下新藥開發的歷程吧。

人類在數學和物理世界已經有很多學術工具和實操經驗了,所以用物理引擎模擬現實情況,大到恆星旋轉,小到電子運動,都可以做到。但人類對化學和生物的作用機理還不明晰,沒辦法用計算機大批量模擬實驗,只能用枚舉法暴力測試各種化學物質的功能。放在醫藥領域,這叫測試新藥對病灶靶點的攻擊效果如何。

世界上的人工化合物成千上萬種,要找到對人體有健康效果的化合物就像大海撈針,前期工作就是在碰運氣。所以別看醫藥公司實驗室設備那麼精密、實驗室一塵不染,研究員乾的事其實和中世紀鍊金術士區別不大。

但這個鍊金術士也不是誰都能幹的,因為藥是人命關天的東西,研發人員必須是生物、藥學碩士博士起步。但即使是天才醫藥博士,也不能保證自己一上來就撞到合適的化合物,何況之後還要再測試它的臨牀副作用等等,一個頂尖學術團隊十年能做出一款實用新藥就算名留青史了。

而對於醫藥公司來説,僱傭這些碩士、博士十年如一日地碰運氣,勞動成本居高不下是自然之理。所以國外擁有大量新藥專利的公司,研發費用佔比根本下不去——當然他們的好藥不愁賣,還是能回本並賺錢的,只不過到病人手裏的藥肯定也便宜不了,因為他們購買的不只是生產手中這盒藥片的價格,還要承擔研發這款藥的十年裏那支團隊的人工火耗。

而且開發藥品化合物和開礦一樣,隨着人類研究的不斷深入,淺層好找的化合物都找得差不多了,繼續開發只會成本越來越高。

明白了這件事,想想去年《我不是藥神》為什麼引發醫藥行業、盜版醫藥行業和病人羣眾之間的口水仗,你就不會覺得奇怪了。大家其實都有自己的道理。

反過來説,如果一家醫藥公司的研發投入不足,你也可想而知那個產品質量了。比如步長製藥研發投入金額只佔營業總收入的3.5%。

在步長製藥2018年年度報告中露臉的其他醫藥企業研發投入情況也好不到哪裏去。其中以嶺藥業研發投入佔營業收入比例為6.29%,雲南白藥研發投入佔營業收入比例為0.35%(人家畢竟有“老配方”),天士力研發投入佔營業收入比例只有3.83%,珍寶島研發投入佔營業收入比例只有2.99%,千金藥業研發投入佔營業收入比例只有2.64%,益佰製藥研發投入佔營業收入比例只有5.76%。

這些都遠不如上述提到的全球藥企前20巨頭的研發投入。

也就是説,性命攸關的醫藥行業,在國內是不重視藥物研發的,醫藥簡直被做成了快消品。

另外也可以得出結論,國內藥企絕大部分是重銷售輕研發的,你學的一技之長不如銷售和關係對企業更重要。不過銷售費用佔營業收入比例像步長製藥這麼高的藥企,也沒那麼多。

還是步長製藥2018年年度報告中露臉的其他醫藥企業,像以嶺藥業銷售費用佔營業收入比例為39.23%,雲南白藥銷售費用佔營業收入比例為15.15%,天士力銷售費用佔營業收入比例為15.75%,珍寶島銷售費用佔營業收入比例為20.82%,千金藥業銷售費用佔營業收入比例為29.61%,益佰製藥銷售費用佔營業收入比例為48.18%。這麼看來,這些藥企對營銷方面的依賴還真都不如步長製藥,還算良心了。

這些還都是上市的,那些沒上市的,比如某酒,電視台鋪天蓋地的廣告是怎麼回事,咱也不知道,咱也不敢問。

步長製藥的銷售費用裏,市場、學術推廣費及諮詢費為74.86億元,超過總銷售費用的90%,這筆錢花在了什麼地方,大家應該心裏有數。2002年時還向原國家食品藥品監督管理局局長鄭筱萸行賄1萬美元,而2007年鄭筱萸被提起公訴並執行死刑了。

與為了女兒上大學花出去的650萬美元相比,還是女兒更金貴一點,原國家食品藥品監督管理局局長更好收買一點啊!

無事績優股,出事垃圾股

按照正常思路,像步長製藥這樣的醫藥企業,在A股裏實在不是好的投資標的。

然而A股豈是能用正常思路可以揣度的?

按照老油條老師的話説,只要你良心上過得去,那就可以投點醫藥行業股票基金,一般來説還是能賺的,而且投資經理們都是這麼幹的。

原因很簡單,步長製藥2018年年度報告裏提到了,去年淨利潤19億元,佔營業總收入的14%。要知道,2018年規模以上工業企業主營業務收入利潤率也就才6.49%——步長製藥已經相當優秀了!

反映在股價上,就是在今年春節後的這一波A股普漲裏,步長藥業表現也很出色,一路猛漲,如果趙小姐斯坦福大學舞弊事件沒有曝出來的話,最近步長製藥可能會和A股普遍情況一樣有所回落,但不至於跌成現在這個慘樣。

在《二代留學冤大頭》發佈後,後台就有多位讀者朋友留言,**認為趙小姐捲入斯坦福大學舞弊案是背後的步長製藥路徑依賴,長期依賴關係和砸錢搞定事情的結果。**這種判斷可能是很有道理的。

這也是不少藥企的通病了,從而導向了另一個結果——儘管藥企不怎麼重視研發,很重視營銷,但盈利很好看,一般來説在A股算是不錯的投資標的,可是有可能因為匪夷所思的突發新聞曝出,導致股票大跌。

這樣的例子近些年來比比皆是,比如丁香園揭露莎普愛思虛假宣傳導致後者股價大跌,長生生物疫苗造假曝出直接瀕臨退市,還有最近的三例窒息操作:康美藥業財務造假虛計近300億元,葵花葯業前任董事長將前妻毆打成植物人而被批捕(就是那個電視上常出現洗腦廣告“小葵花媽媽課堂開課了,孩子咳嗽老不好,多半是欠打”的葵花葯業),步長製藥董事長女兒捲入斯坦福大學舞弊案,等等。

這些事比之前剛公演完的話劇《等待戈多》還荒誕,超出了正常人的理解範圍。

如果非要強行解釋一下的話,那隻能説有些藥企弄虛作假已經成了習慣,形成了路徑依賴,而且憑着營銷和關係,不重視研發照樣能賺得盆滿缽滿,一旦被揭露出來,或是走出了自己的舒適區,那麼就會原形畢露——輕輕鬆鬆賺的錢,也會輕輕鬆鬆失去,這可能也是另一種意義上的盈虧同源吧。

所以如果你良心上過得去,想要在A股投資醫藥行業企業以獲利的話,那麼最好還是投點好的醫藥行業股票基金吧,反正這些醫藥企業也不會一次性全都暴雷,單買一家或幾家醫藥企業股票的話,萬一爆了呢。

説到這裏,又想起自己曾想推薦大家學習基金定投,但是A股這投資環境大家也都看到了,有時候我也在想,是勸人定投更好一點,還是勸人乾脆別碰A股更好一點呢?

股市資產的質量沒有反映中國經濟的發展水平

説起來,去年8月股市蕭條的時候,特朗普還專門發了條推特

大意是,關税發揮的作用比任何人想象的都要好。中國股市已經在過去4個月裏下跌了27%,他們正在和我們談判。我們的股市史上最強,而且會在貿易協議成功談判之時戲劇性地上漲。美國優先……

不得不説特朗普還是想的太簡單了。美國股市在很大程度上確實能反映美國經濟情況,但中國A股則很大程度上不能反映中國經濟的情況。**中國A股好比一個與中國經濟這架引擎只有微弱關係的儀表盤,儀表盤上的指向一直在亂指,有時候是因為引擎轉速上去了,更多的時候是因為駕駛員在用手指摳它。**指望它反映中國經濟實情可是想多了。

不然的話,為什麼中國經濟這十年都是飛速增長,上證指數和10年前變化並不大呢?十年前上證指數2600點左右,如今上證指數2900點左右,搞不好還要跌……

所以有好事者網友提醒特朗普,讓A股下跌可算不得你的本事,你要是能讓中國房價下跌那才叫真本事!

這句玩笑話某種程度上還真的有些道理,正是因為A股有一定的缺陷,讓很多投資者在這些年裏被割了韭菜,按流行在股民口中的説法是“七虧二平一賺”,導致一大較重要的投資途徑不怎麼為人信任。本來民眾可靠的投資途徑就少,這些年就發現也就房地產是比較可靠的投資標的,於是房子帶上了更多的投資色彩,房價不斷上漲,漲到現在住也不是,炒也不是。

當然,不是説如果股市可靠,房價就不漲了,而是説股市的不可靠某種程度上激化了房價的上漲。

A股不能反映中國經濟這件事,最近清華大學中國與世界經濟研究中心主任李稻葵解釋得很清楚了:

“為什麼中國股市的發展明顯落後於中國經濟的整體發展?根本上講,就是股市資產的質量沒有反映中國經濟的發展水平,就好比最有實力的球員沒有選進國家隊,那國家隊肯定表現不如意。總體而言我們的股市並未完全反映中國經濟在結構上和動能上的新變化、新趨勢,這也是中國股市“晴雨表”功能表現欠佳的重要原因之一。對比中美兩國股市中市值前十的上市公司可以發現,美國的榜單中超過一半是以蘋果、微軟、亞馬遜、谷歌、臉書等為代表的互聯網科技企業;而中國的榜單中超過一半是以四大行和兩桶油為代表的傳統行業,這與中國經濟近年來的表現是不完全吻合的。”

所以像某些藥企只注重營銷不注重研發,都能A股上市,就已經是很荒誕了,更荒誕的是,它們還算A股裏表現好的。

李稻葵還在演講中提到,“嚴格淘汰低效、無效上市公司,完善並堅決執行退市制度” 。這就是這屆證監會的一大工作任務。我們只能希望證監會能夠做到這些,保證低效、無效上市公司被淘汰,營造良好的A股環境,並吸引優質公司上市。

當然,歷屆證監會主席往往是在股民的希望中上台,又在股民的失望中黯然離開。這一點,最近因涉嫌違紀違法而主動投案的劉士餘同志怕是感受很深吧。

本回完