年輕人多被房租掏空?一線城市房租佔收入六成以上_風聞

观察者网用户_271538-2019-05-27 21:47

來源:21世紀經濟報道

人們抱怨大都市租房難租金高,最直接原因是租金和收入的比例過高,房租收入比這一指標即是反映居民對房租的負擔能力。從租金收入比最高的10個城市來看,一線城市的高收入在高房租面前毫無優勢。房租、收入雙高,減去房租後的可支配收入寥寥無幾。

圖片來源:攝圖網

“長安居,大不易”。雖是千年前顧況隨口一調侃,卻道出大城市居住的艱辛。安居弗易,古來有之,盛世滋生的人口給大唐帶來的不僅是從未有的雍容大氣,還有“城市病”,《舊唐書憲宗本紀》有記,當時宦官當中,有宅之人僅佔36.7%,大城租房的人可不是少數。

時至今日,想要在大城市中擁有棲身之所更是困難。房價節節高企,租金亦水漲船高,年輕的漂一族想繞開房價大山,卻又被租金遏住去路。**人們抱怨大都市租房難租金高,最直接原因是租金和收入的比例過高,房租收入比這一指標即是反映居民對房租的負擔能力。**而對於房產持有者來説,當前較低水平的租售比、租金回報率又讓持有房產租賃在房產出售變現的巨大回報面前毫無競爭力。巨大的房產價值卻缺少獲取合理回報的渠道,這或許也是當前房地產市場面臨的又一大挑戰。

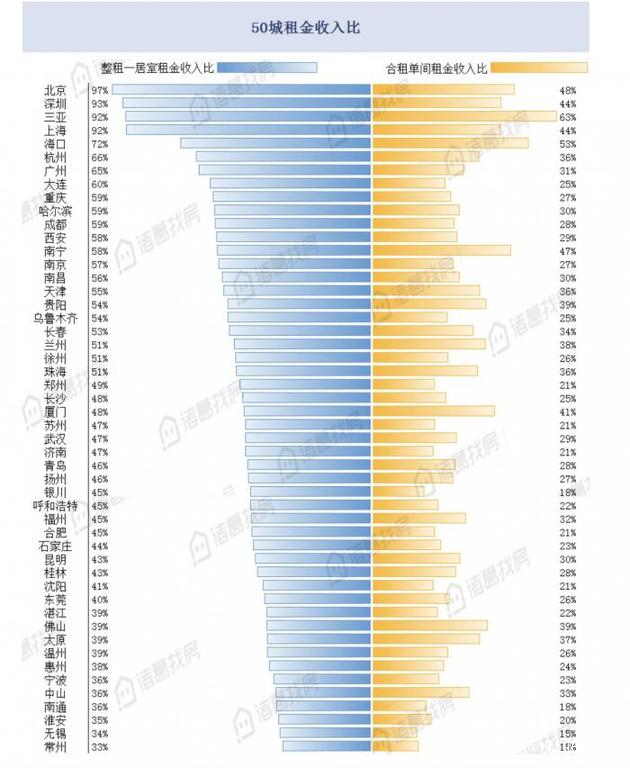

房租收入比直接反映居民租房壓力。諸葛找房數據研究中心選取全國50個熱點城市,以整租一居室價格作參考,繪製出全國租房壓力地圖。北、上、深三個深藍色塊分外顯眼。具體來看,在一線城市若想一個人整租一居室,房租佔收入六成以上,北、上、深更是高達九成以上。即使是退而選擇合租,在一線城市的租房成本也達到收入的30%以上。可憐漂一族,年紀輕輕,錢包就被房租掏空。

一、一線城市租金回報率均低於2%,珠三角宜居長三角宜租

房屋租售比是指每平方米使用面積的月租金與每平方米建築面積房價之間的比值。國際上用來衡量一個區域房產運行狀況良好的租售比一般界定為1∶300~1∶200。中國由於房價的高企,租金還無法追上房價上漲的步伐,一線城市的租售比已經小於1:600。

從全國大中城市租售比來看,在統計的66個城市中,北京排在租售比低陣營的TOP10裏。前10中,三四線城市僅有2個,二線城市佔到了70%。整體分城市等級來看,一線城市平均租售比為1:659,售租比達55年;二線城市平均租售比為1:551,如果房價不變,在二線城市收回買房成本的時間,比在一線城市縮短了9年;三四線城市雖然房價相對較低,但租賃市場需求更加薄弱,租售比略低於二線城市,為1:556。

一線城市中,北京租售比墊底,突破1:700。上海租售比最高,租金回報率高於1.9%。四個城市租金回報率均不到2%。房價、租金雙高的深圳和雙低的廣州租金回報率均在1.8%-1.9%之間。

在統計的全國大中城市中,二線城市的租售比也都較低,東三省省會城市排名靠後,主要是由於其整體房價較低,市場相對冷清,租售比相對較高。而長三角一帶蘇州、南京等這一輪房價上漲兇猛的城市,租金回報率都較低。

排名靠前和墊底的兩座二線城市很特別:廈門和哈爾濱,也是意料之外情理之中。哈爾濱受東北整體環境的影響,房價本身並不算高,4月二手住宅掛牌價為9715元/平方米,排在百城中的第35位。而哈爾濱作為省會城市,對區域內務工人口有較高吸引力,租賃市場相對活躍,租金相對較高,也就是説哈爾濱是租金高房價低的地方,這在全國大中城市中也比較少見。

廈門的租售比在所有城市裏最低,租金回報率墊底,是唯一一個突破1:1000的城市,比一線城市更低。廈門房價的激昂上漲是有目共睹的,特別是島上區域,4月全市二手住宅掛牌均價達49489元/平方米,已經超過廣州,位居百城榜單第四位,平均房價僅低於北上深。但與之相反的則是租金的持續低迷穩定。

售租比的表現更加直觀,直接推算購房出租回本年限。售租比越高,説明通過出租回本年限越長。繪製成全國地圖會發現,東部地區一片深藍(售租比高),東三省是僅存的清流。廈門的售租比高達89年,遠高於以67年位居第二位的石家莊,相比僅25年回本的哈爾濱,如果房價不變,在廈門想要收回買房成本的時間比在哈爾濱整整要多64年。而將近30個城市售租比超過50年,北京則需要60年。

分區域來看,選取近期廣受關注的珠三角、長三角經濟圈內城市進行對比。長三角內各城市租售比較為平均,但梯隊分佈也比較明顯。蘇州墊底,是經濟圈內租售比唯一低於1:700的城市;泰州、淮安、鹽城三個圈內房價墊底的城市租售比最高,租金回報率均超過2%;其他城市租售比差距均不大,大部分城市集中在低房價低租金回報區域,更適宜租住。核心城市上海、杭州在經濟圈內租售比居中。總體而言,長三角經濟圈內各城市發展較為均衡。

珠三角經濟圈各城市租售比差異較大,兩極分化較為嚴重:鎮江、海口及廣西地區租售比遠高於其他城市;東莞墊底,租售比突破1:700。整體來看,珠三角經濟圈租金回報率在2%以上的城市較多,大部分城市集中在低房價高租金回報區域,更適宜購房。深圳、廣州、三亞由於房價較高,租金回報率在經濟圈內處於相對低位。

二、入不敷出,收入上交房東

房租收入比直接反映居民租房壓力,選取全國50個熱點城市,以整租一居室價格作參考,繪製出全國租房壓力地圖。北、上、深三個深藍色塊分外顯眼,具體來看,在一線城市若想一個人整租一居室,房租佔收入六成以上,北、上、深更是高達九成以上。即使是退而選擇合租,在一線城市的租房成本也達到收入的30%以上。可憐漂一族,年紀輕輕,錢包就被房租掏空。

具體到各個城市而言,北京整租一居室的價格幾乎與城鎮居民人均可支配收入持平,那些收入“被平均”的人們,大概只能乖乖拿出收入的一半無奈尋找合租了。北京、深圳、三亞、上海四個城市整租的租金收入比遠高於其他城市,高達90%以上。而三亞、廈門這類的旅遊城市,合租的租金收入比相對更高。房租收入比反映在一個城市的生存壓力,無疑一線城市壓力是巨大的,部分二線城市也是壓力不小,杭州、大連、重慶、哈爾濱紛紛激進租房壓力榜TOP10,近兩年在人才大戰中優勝的城市成都、西安緊隨其後。同樣發力人才政策的無錫、常州,因其經濟發展強勁,租金收入比顯得很平易近人,整租一居室不到35%,合租的租金收入比更是僅為15%。

房租收入比不能單看租金絕對值,還與收入高低有關。從租金收入比最高的10個城市來看,一線城市的高收入在高房租面前毫無優勢,房租、收入雙高,減去房租後的可支配收入寥寥無幾。從一居室租金的絕對值水平來看,3000元是租金水平的分水嶺,月租金在3000元以上的城市全部在房租收入比TOP10中,租房壓力較大。而減去房租後可支配收入的榜單中,經濟發達的長三角經濟圈城市包攬前五,珠三角地區的中山、佛山、東莞租房壓力也較小。

選取25個熱點一、二線城市,以整租一居室價格佔收入60%為承壓分界線,城鎮居民月度人均可支配收入4000元為分水嶺,將熱點城市劃分為四類。所幸,沒有城市進入低收入高租金領域;大部分二線城市收入、租金都相對較低,東北省會城市和蓉渝地區的收入在追趕租金的速度上略顯吃力;北上廣深杭毫不意外屬於高收入高租金類別;南京、蘇州、廈門屬二線城市中的租住舒適區,高收入低租金,可能與租賃市場的供求穩健有關。但值得一提的是,這三個城市的近來的房價也上漲也是有目共睹,租房容易買房難,對外來人才就業吸引力大,但定居卻也不是那麼友好。

三、房租收入比低於國際水平,新租房時代將會到來

去年,北京等城市租金大漲被推向輿論風口,房租正壓縮着租房者的生活空間,那麼放眼全球,把國內的房租、房價放在國際進行平行對比,中國租金收益在全世界主要城市中,處於什麼水平?

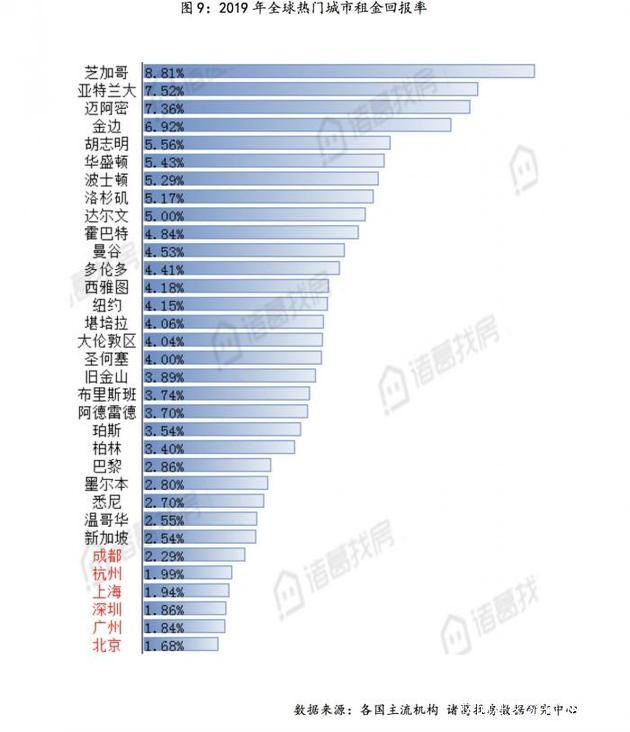

上圖可以看出位於加州的舊金山房價、房租中位數均最高,買一套房需要900多萬人民幣,基本相當於北京房產價格前20%分界線,可以在中心城區買套大兩居。但相對的,租金中位數也高達3萬多人民幣,租金回報率雖然在美國幾個熱點城市中最低,為3.89%,但對比中國,還是高出不少。芝加哥房價僅需要150多萬人民幣,租金回報率更是高達8.81%,遠高於國內城市。

澳大利亞房價最貴的悉尼,中位數大約489萬人民幣,與北京價格水平相仿,甚至略低,但租金回報率達2.70%,遠高於中國一線城市。

英國的房市一向以穩健著稱,無論漲跌都不會太劇烈。大倫敦區房價均值大約543萬人民幣,可比中國北上深,月度租金均值高達1.8萬人民幣,租金回報率達到4.04%,比中國重點城市中最高的哈爾濱還要高。

選取33個美國、歐洲、澳大利亞、新西蘭、東南亞和中國的熱門城市,對其最新數據進行分析。以下是這些城市的最新的租金回報率排名:

綜合來看,美國、加拿大、澳大利亞的城市的租金回報率均較高,大多在4%以上。相較之下,選取的國內六個熱點城市中,除了成都的租金回報率超過了2%以外,其他城市都在2%及以下。

**雖然從租金回報率來看,中國城市普遍偏低,房價、房租發展不均衡。**不過中國租房人口比例還遠不及發達國家的城市,即使是在一線城市,目前租房人口也不過半。在中國房價高企的壓力下,年輕一代的買房年齡正在推遲,加之“租購併舉”大力發展住房租賃的政策傾斜,新租房時代正在從未來走近。