日本房地產泡沫往事:賣掉皇宮下的那塊地,可以買下整個加拿大_風聞

九边Pro-九边Pro官方账号-历史,金融,软件编码,产品经理沉思录2019-05-28 19:13

(壹)

咱們先做一個思想實驗。

比如你是一個手裏有點閒錢的年輕人,有天突然來了一場思想上的文藝復興,有人告訴你,“通貨膨脹會吞噬你的財富”、“法幣被髮明出來就是為了無限增發”,等等,你覺得人生觀受到了洗禮,世界觀變得有了新高度,認識到“持有現金不理智”、“要通過資產和債務來對抗通脹”。

這樣第二個問題就出現了,怎麼操作?

不難解決,我們前文講到西班牙的時候提到了,貴金屬貨幣有天生的通縮趨勢,怎麼理解呢?黃金產量有限對吧,持有成本低對吧,流動性好對吧,只要符合這三個元素,這類東西都是越持有,越值錢,除非外界天量注入才能打破這個循環。

上世紀七八十年代,日本人的思維革命了,發現日元越來越不值錢,都開始尋找有升值趨勢的“硬通貨”。我們假設一個小夥伴,小林桑,發現人口聚集區的房子就有這個氣質。拿着手裏的一百萬去買房。

然後發現不大能買的到,因為房價不低,所以小林從銀行借了兩百萬,湊成了三百萬去買了一套。

小林隔壁老王看到小林出的錢比自己房子原價高的多,把房子賣給了小林,手裏有三百萬,這個時候他就成了剛才的小林,手裏持有大量的現金。如果回到上世紀五六十年代的日本,那時候的日本老百姓都沒有“思想革命”,隔壁老王賣房賺了300萬可能去旅遊,買路虎,買股票,買吉娃娃等等。

但是到了七八十年代,日本絕大部分老百姓都“思想革命”了,都已經達成共識房子會持續漲,而且銀行估值高,這個時候老王可能用300萬做首付從銀行借了600萬去買了一套900萬的大豪宅。

賣了房得到900萬的老李決定投機未來,在大城市周邊不咋貴的地方一口氣買了幾十套小房子,共花了2700萬,等着慢慢升值,城市周邊農民們也蠢蠢欲動,拿着到手的錢去銀行貸款投資,因為農民們手裏現在有2700萬現金,加了槓桿會變成將近一個億!

到這個時候,房價已經普遍升了一輪,貨幣供應量翻了幾十倍,風險也開始變大,各個環節的人都承擔着巨大的房貸壓力,而且環節越往後,壓力越大。

這個過程中,因為房價持續上漲嘛,大家會變得越來越惜售,市場上流通的房子越來越少,標價越來越貴。

到後來,東京的房子都賣了可以買下整個美國,日本的房子都賣了可以買下四個美國。不過説是這麼説,如果真的大規模拋售,很快就會因為找不到買家而變得一文不值,也談不上值幾個美國了。

(貳)

這裏就有一個問題:從銀行借那麼多錢,總得還吧?如果房貸還不上怎麼辦?

比如我一個月工資兩萬,房貸一萬五,苦就苦點吧。但是如果我下崗了,還不上了,周圍的人能借的都借了,還是還不上月供,我就只好拋掉房子。

如果只有一個人這麼幹,是沒問題的,就跟一座房子的一塊磚碎了,房子不會倒,因為其他磚頭會替他把壓力分擔了,就怕一堆磚頭都出了問題。對應房地產,如果大規模下崗,那就麻煩了,因為賣房子的人太多,房子賣不上價,你越着急出售,越壓價厲害,買漲不買跌嘛,可不是雪崩式下跌。銀行會形成大量的爛賬,説不定銀行也跟着倒閉了。

再或者銀行利率上漲,本來一個月需要還貸一萬五,一下漲到兩萬了,還不上了,怎麼辦?賣唄。同樣的,如果幾個人賣,一點問題都沒,如果大規模拋售,啥玩意都不好使,就跟重力加速度似的下跌,事實上這個就是日本房地產泡沫中發生的事。

而且有些人一分錢首付都沒,全是借的,或者乾脆就是高利貸,他們就是賭房價上漲,比如我借1000萬,年息250萬,我就是對賭房價漲幅超過250萬,如果漲幅超不過我就死定了,因為我根本還不上這麼多利息。

如果系統中這種人比較少,那也是沒有問題的,房價到了年底沒漲價,高利貸催收來了,我必須得賣房還貸。

如果系統中這類投機者非常非常多,買的時候就沒準備長期持有,全是對賭大幅增長。如果預期的增長沒出現,高利貸到期後強制還錢,也會引發拋售,大規模拋售就是砸盤,要多可怕有多可怕。

到現在為止,大家看到了吧,房價大規模升值有兩個必要條件:

1、上漲的共識,大家都覺得房價會上漲才行,不然老王賣了房去追求詩和遠方,這個鏈條就斷了,遊戲就玩不下去了。一個社會體系中認同“房子就是中世紀黃金”這個思路的人得佔多數才會有房地產,如果某個地方大家覺得房子不會漲,誰會屯那玩意啊,當地房地產就會變鶴崗。

很多國家房地產泡沫破裂後一直不温不火,其實就是因為老百姓這個共識沒了。大家經歷過暴跌,不再認為房地產只漲不跌,也就不那麼狂熱了。

這種“共識”很多時候沒啥特別靠譜的根據,比如比特幣,美國的一個經濟學家説,“我知道比特幣是扯淡,但是那麼多人相信這個扯淡,那我們就可以投機賺錢”,用中國某投資人的話説,叫“傻x的共識也是共識”。

對應股票和房地產也一樣,每次上漲都得有“故事”支撐,你只要説中國還有12億人沒喝上咖啡,投資人就會覺得市場確實是接近無限的,根本不管那12億人可能認為咖啡還不如刷鍋水好喝。

房地產就更是了,有了共識之後多奇葩的事都會發生。比如國內熱賣的一塊澳大利亞的房地產,説是“自然生態房”,有不少人買,我去看過,那地方荒的大街上有鱷魚在溜達,確實很“自然”,當地人説連豬都不會去那裏買。不過很多國人沒去過那地方就敢買賣,竟然搞的有聲有色,這就是典型的中國的共識擴散到澳大利亞去了。

2、銀行信用擴張,也就是銀行願意貸款給你,大家看到了,最早的100萬變成了最後的2700萬,其中2600萬是銀行貸出來的。而幾乎所有的泡沫都是銀行催生的,幾乎所有泡沫的破裂,也都是因為銀行貸不出那麼多錢來讓下一個人接盤,自然就崩了。

把這個邏輯理清了,你去看所有的泡沫,都是這個套路。

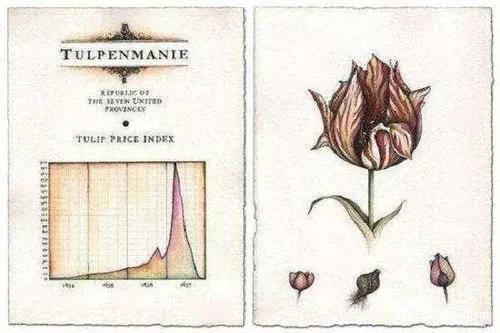

無論是人類最早的黃金崇拜,還是後來的鬱金香狂熱,或者南海泡沫,都是這樣的。

大家瘋狂追逐一個產品,認為它會升值,為了買到它,不惜去借錢,到了後來交易的錢都是借來的,直到有天借不到錢,或者市場上沒有新的錢維持上漲,或者借錢成本高到沒法接受,沒人接盤,呼啦一下就崩了。

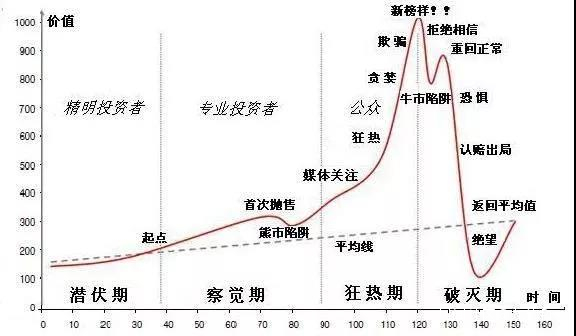

説到這裏,放一張典型的泡沫圖,如果大家對2015年股災有了解,就一眼能認出這個圖,此外還有比特幣,前段時間的暴跌也非常擬合這張圖,這幾天又開始了新的一輪折騰。看完我們上邊説的,再看這張圖,是不是就非常清晰了。

所以歐美銀行家經常目睹這種大崩潰,思想上早就有了準備,他們知道每次大繁榮到最後都是一地雞毛,他們之間有個隱喻,叫“Ball is over”,也就是“舞會結束了”,這又是個什麼意思呢?

就是我們上文説的,大家都在借錢投機,比如我把一個債券5塊錢賣給你,你10塊賣給另一個人,我又12塊買回來,準備再高價賣給別人,這樣不斷加價,這個不斷加價過程中,大家都歡樂的不得了,就是“Ball”,也就是“奢華歡樂的舞會”。

但是舞會遲早要結束,這種擊鼓傳花的遊戲不可能一直玩下去,銀行家就得預測到“舞會結束時間”,提前把手裏的債券拋掉,誰接盤誰死,也就是我們説的“最後一棒”。

(叁)

不過還有一種情況,這幾年非常熱議:

舉個例子,小王工資兩萬,月供一萬五,安靜地過日子,房價很高,但是也能承受。後來小王看着房價不斷上漲,希望富貴險中求,想把手裏的這套賣掉再買一套好的,月供兩萬。

但銀行説不貸款給你了,或者貸款不會太多,説是要“認房認貸”,讓他安安靜靜地還貸,所以小王想冒險都不讓。在這種場景下,政府遏制住了投機,至少遏制住了全民投機,房價就停在了一個很高但不險的位置上。

到現在大家看出來了吧,政府沒法遏制崩盤,因為崩盤的本質是信用和共識的崩潰,但是政府可以遏制投機,畢竟投機的錢都是政府貸款貸出來的,政府不貸款那確實不太好投機。

所以很多人在問某國會不會發生日本那樣的大崩盤,這個問題其實很沒啥意思,因為兩國一開始很像,現在已經非常不一樣,某國現在就是低風險高位橫盤,而且有“永遠漲”的共識,不會發生大面積拋盤,除非發生大規模失業潮,引發系統性風險,否則這兩國現在哪哪都不太一樣。

有了這個認識,再去看日本泡沫,或者台灣泡沫,再或者美國房地產泡沫,邏輯就清晰的不得了。

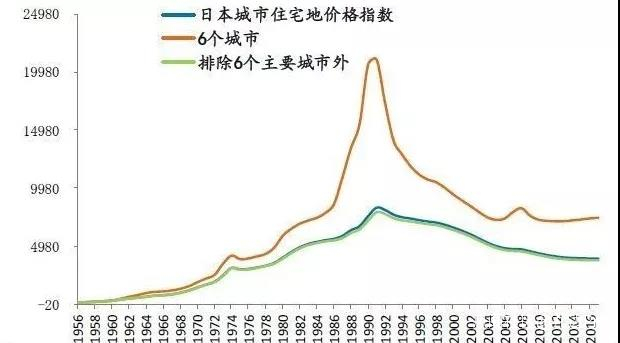

大家看下這張圖:

再看看三百多年前鬱金香泡沫:

再對比下我們上文的那張圖,簡直是一個模子出來的。都是一開始慢慢漲,這個是正常的,因為經濟發展嘛,大家有錢了自然要願意多花錢,這個緩慢上漲過程中,會形成“房價永遠漲”的共識,吸引越來越多的人蔘與進來。但是遲早會有一天,隨着銀行信用擴張(也就是放水),爆發性地暴漲,呈現出指數上漲趨勢,頂點就是沒人接盤的時候,然後一路墜落。

(肆)

我們接下來説日本當時到底發生了啥。

我們前文講過,日本在“二戰”後實行的是一種德國模式的變體,現在叫“東亞模式”,類似宏觀計劃經濟圍觀市場經濟的模式,固定匯率,出口導向,在這篇文章中説清楚了:《日本戰後迅速崛起之謎》。

通過這種模式,再加上日本最強的一代人的不懈努力,日本從二戰後到1973年實現了每年8%以上的增速,1974年放緩一年後,出現了第二輪增長,一直持續到1990年前後。

但是增長的陰影下,日本跟我國一樣,面臨着相同的問題:在對外貿易中日本佔了美國人便宜,一直有貿易順差,這美國人能忍?

當然不能忍了,所以日美之間衝突不斷,在三十多年間持續爆發了“紡織大戰”,“鋼鐵貿易大戰”,“彩電摩擦”,“汽車貿易摩擦”,從這個過程中大家也能看出來日本的經濟在持續升級。

貿易摩擦歸摩擦,你牛逼才摩擦你,日本就是在美國的折騰過程中越來越厲害,到了80年代,日本成為世界上第二大經濟體,很多日本企業都做到了世界第一,手裏拿着大量的貿易中賺到的錢,全世界到處買地買資產,爽的不得了,而且日本人均收入是美國的145%,日本人的高興勁可想而知。

在這個背景下,美國人忍無可忍,準備收拾下日本。不過並不是以往大家説的“廣場協定”直接幹趴下了日本,這個太過簡單化了,大家看完了就知道了。

當時美日雙方針鋒相對的一個最主要的一個問題是操縱匯率,有意思的是美國現也在指責中國操縱匯率,説是日本故意壓低本國匯率。我們在上邊那篇《日本戰後迅速崛起之謎》講了,日本當時確實把匯率壓得很低,日本普通老百姓買美國的東西巨貴,基本不買美國人的東西,美國人買日本人的東西卻巨便宜,瘋狂消費日本產品,能不貿易順差嘛。

所以美國要求日本把匯率大幅上調。

以往我們説是《廣場協議》中日本被迫提了匯率,其實這麼説肯定不對,因為美國搞日本是個長期的事,“廣場協議”只是其中一部分。真實情況是美國從1971年就開始搞日本,一直搞到1987年。

先是在1971年,西方十個國家的財政部長一起搞了個《史密斯協定》,一起要求日元升值。然後在繼續施壓,小打小鬧不斷。

到了1985年,美英德法日五國財長在美國紐約廣場飯店簽訂了《廣場協議》。

《廣場協議》之後是1987年的《盧浮宮協議》,核心就一件事,讓日元升值,升值之後日本產品在國際上就不那麼有競爭力了嘛,嗯,現在美國也在對我國幹這事。

迫於壓力,而且日本政府當時確實是希望日元國際化,日元出現了大幅升值。不過日元升值就意味着日本生產的汽車和彩電變貴了,在國際上競爭力就不那麼強了,所以在1986年,日本出口增速從之前的3.9%暴跌到-16.8%,也就是以往賣到海外的東西現在賣不出去了。

我看不少文章裏説《廣場協議》直接刺破了日本房地產泡沫,這個説法就有點尷尬了,簡直錯的離譜,因為大家可以看看上邊的那個圖,《廣場協議》是1985年簽署的,1985年日本的房地產泡沫還沒瘋狂起來,屬於正常增長。事實上日本房地產泡沫是《廣場協議》簽訂後出現的。

這個得力於日本央行的騷操作。

1985年簽了協議,1986年經濟不景氣,總得做點啥吧,日本央行開始大規模降息,這個操作非常常見,各國都是在經濟疲軟時候降息,經濟過熱時候升息,我國也經常這麼幹。2008年經濟危機期間美聯儲把利息降到了接近0,這兩年又在升息,具體原因限於篇幅就不在這裏説了。所以單是1986年這一年,日本央行連續5次降息,市場一下子資金充裕,大量銀行放水的錢寵寵欲動。

錢已經到位了,往哪投呢?

一般我們直覺覺得有了錢就擴大再生產唄,問題是生產是訂單驅動的,比如你是個面膜長廠長,突然多了一大筆錢,你會直接買機器擴大再生產嗎?你不得衡量下產能擴大後能不能賣出去嘛。所以很多面膜廠可能會去買點房產等着升值,去買個網紅給他們帶貨什麼的。

日本也一樣,本來出口不振東西賣不出去,現在錢多了投資產能不是找死嘛。

這時候就需要我們剛才説的那個“共識”,大家一致看好房地產,尤其是日本一線大城市,因為從過去三十年經驗來看,日本一線房價非常穩,一直在“慢牛”,大家已經習慣了房價的温和上漲,覺得今後也會漲下去。

而且當時日本坊間開始流傳,説日本工業全球無敵,什麼都可以造,唯獨沒法生產更多的土地來,土地存量有限,經濟無限發展,世界上最頂級的公司聚集在日本幾個核心城市,而且東京是亞洲金融中心,房價不漲簡直有違天理。既然會一直漲下去,為啥現在不多屯點呢?

到此為止,故事和共識有了,錢也有了,然後就開始瘋狂投資。

當時日本玩的叫“土地轉賣”,也不復雜,先找塊地,把上邊的人都拆遷了,然後把拆遷完的土地高價賣掉,接手方隨後就賣給下一家,然後下一家,地價就跟火箭似的就上去了。而且土地買賣不需要地產商自己拿錢,去銀行借就可以了,銀行往往願意給過高估值貸款從優,企業反正是空手套白狼,何樂而不為呢?

而且當時還有一個因素讓日本的銀行發了瘋。

上世紀八九十年代正好是日本製造最輝煌的年代,日本企業在國際上聲望特別好,本身就代表着信用和質量,能在國內外的股市債市上融到大量的錢,借到錢之後就把他們之前欠銀行的錢給還上了。

大家知道,銀行主要是靠貸款活着,你現在把貸款全給還回來了,日本銀行還咋生活?所以銀行當時非常着急要把錢借出去,借給誰呢?那些製造業企業不需要錢,就借給需要錢的房地產企業唄,所以地產企業拿到錢之後瘋狂投資倒買倒賣。

這種情況下,1986年東京地價開始起飛,1987年就漲了23%,到了1988年,更是漲了65%,隨後一路飆升。當時日本有個説法,“賣掉皇宮下邊的那塊地,可以買下整個加拿大”。

在這個過程中,一代日本人的三觀被擊了個粉碎。NHK拍過一個紀錄片,裏邊説了這麼幾件事。

有個門房大爺,窮了一輩子,但是退休後賣了東京他一直住的一個小房子,竟然賣到了400萬美元,當時400萬美元抵得上現在1000萬左右,榮歸故里。其他人也一樣,窮了一輩子,但是隻要有地,就可以瞬間富得流油,而且這些人拿到錢後到處亂花,日本各個領域欣欣向榮。

另一個三菱公司的高級工程師,他閨女大學畢業後進入了一家公司,這家公司從銀行貸了兩億美元,拿下一塊地,然後倒手賣給了另一家公司,那家公司也從銀行拿了5億美元,買下了這塊地。這個女孩的分紅高達兩百萬美元,他的三菱工程師的爹感慨説這個不正常,因為他給三菱設計過飛機發動機,屬於頂級技術工人,一輩子都沒賺到這個數的一半。

土地在瘋漲,股票也不遜色,不像某些國家的人,把股市當賭場,日本人對股市的態度是很嚴肅的,覺得他們是在投資價值。

也是從1986年開始,日本股市也大爆發,到了1989年,日本股市漲了486%,日本股市的總市值,是美國股市的1.5倍,佔到全世界的45%,匪夷所思,但是日本人當時並不覺得有問題。

老百姓覺得問題不大並且很多人賺的盆滿缽滿,但是政府開始操心了,政府擔心借出去這麼多錢,會不會還不回來?如果發生連環違約,弄不好銀行都得破產。所以政府內部開始思考是不是“Ball is over”。

隨後日本央行從1989年開始温和提高利率,降低貨幣供應。到了1989年底,日本歷史上著名的“瘋狂原始人”三重野康出任日本央行行長,為啥叫他“原始人”呢?因為這個在中國東北長大的日本經濟奇才極其討厭通脹,日本當時主流經濟學家當時覺得投機是市場行為,市場是不會錯的,所以他們把討厭投機的三重野康是原始人。為啥説他瘋狂呢?因為他作風極端雷厲風行甚至有點不顧後果。

這人還有一個名聲,叫“平城鬼才”,他後來一舉戳破了泡沫,所以後來又得了一個更新的外號,“戳泡人”。下圖站着講話的那個就是戳泡人本人。

他上台後日本五次提高利息,終於在1990年8月,日本的利息由超低的2.5%飆升到了6%,這下可出麻煩了,股市和房事都被斷了貨幣供應,漲不動了,沒人接盤了。

假設你從銀行借了1000萬買了一套房,等着別人借1200萬過來接盤,但是別人借不出錢來了,這房子砸你手裏了,可咋辦?只好是到期之後趕緊賣了,能還多少還多少。問題是當時有無數人這麼幹,這就要死人了。

所以沒過多久,日本爆發股災,日本股市在1990年到1992年三年間跌掉了一半多。

股市這麼慘,樓市也沒逃掉,股市暴跌僅僅半年後,樓市也開始動搖,隨後激烈下跌,在1990年到1992年這三年中也跌掉了46%,上百萬億日元的資產化為了無有。當然了,這不是結局,從1992年之後,一直還在降,累計又降了50%,我剛才查了下,現在還在降。不過現在繼續下降的原因大家普遍認為是因為日本老齡化問題,每年死了的人騰出的房比買房結婚的新人都多,房子能賣上價有了鬼了。

當然了,股市和房市這麼慘淡,自然也沒饒過其他實體經濟。比如我們上文説到的那個領了兩百萬美元獎金的妹子,她隨後把錢也投入了房地產,在泡沫破裂之後賠了個底掉,還欠了一屁股債。

而且由於大批地產公司破產,欠銀行的錢還不上,把銀行也拖下了水,大批銀行跟着倒閉,銀行倒閉又觸發連鎖反應,大量企業跟着倒閉,隨後是失業潮,房屋斷供,違約,跳樓。單在1991年,日本一年內因為房地產泡沫破裂倒閉了上萬家企業,這一萬家企業的員工隨後被拋到人才市場上,痛苦不堪。

日本經濟泡沫破裂後,開始了長達十年的經濟蕭條,日本國內稱為“平城蕭條”,更為重要的是,這次蕭條嚴重打擊了日本在二戰結束後建立起來的經濟上的自信,很多人説,在那十年裏,日本人從“昭和男兒”過度到了“平城廢宅”,整個社會長期瀰漫着一種無法擺脱的,找不到出路的低迷情緒。

當然了,這些年有些學者説是日本沒失去那二三十年,這種非主流腔調也別太相信,聽聽就得了。

全文完。

更多文章歡迎關注“九邊”