百度Apollo“書同文車同軌”_風聞

深几度-深几度官方账号-2019-06-12 09:40

文|吳俊宇

車聯網市場已然形成了三足鼎立的格局,BAT繼續成了行業的領導者。

坦率説,百度並不是這個市場的最早入局者,但是今天卻成了行業的領先者。這種領先甚至正在形成馬太效應,不斷和其他廠商拉開車距。

某種意義上説,百度今天可能是國內車聯網市場最強的廠商,它抓住了即將爆發的行業高潮。

在我來看,百度Apollo車聯網甚至可能會在未來1-2年時間內,成為百度營收的來源之一。

一

領先者的姿態

百度Apollo車聯網目前作為領先者姿態非常明顯。這種明顯在於朋友最多、方案完整,技術紮實。

1、朋友最多

在6月11日CES-Asia下午的百度Apollo發佈會上,百度副總裁、智能駕駛事業羣組總經理李震宇公佈了小度車載OS的商業化“成績單”。

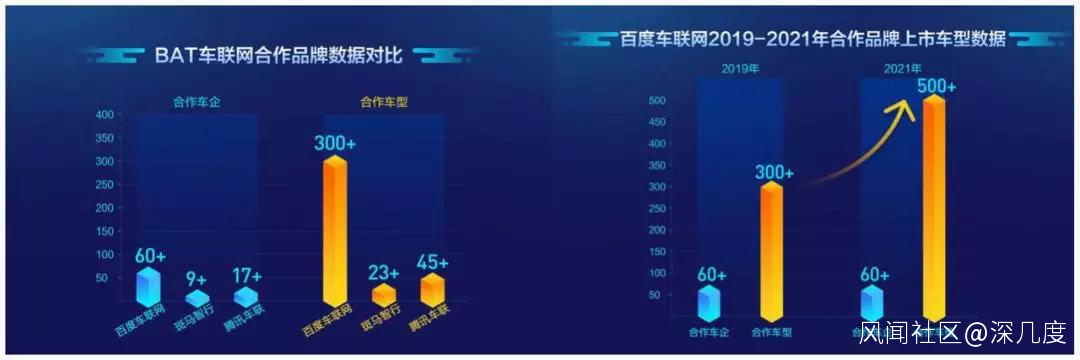

(百度車聯網合作品牌數量最多)

百度車聯網目前合作車企達到了60餘家,車型達到有300多款,在BAT之間已經實現領跑。

小度車載OS的合作車型不僅包括福特等國際一線車企,奇瑞、長城等國內領先品牌也位列其中。百度Apollo的AI能力,正在逐步形成生態,朋友圈日益擴大。

龐大的朋友圈讓目前國內車聯網市場形成了一些關於產品解決方案的共識,這些共識經過沉澱之後逐漸被默認為企業標準,在實踐沉澱的過程之中進而逐步成為行業標準。

2、方案完整

之所以能夠擁有如此之廣泛的朋友圈和認可度,還是百度Apollo車聯網提供了完整解決方案,包含了車聯網系統從內容到技術所需要的所有能力。

這些能力可以通過“一鍵刷機”的方式讓汽車脱胎換骨。整車廠商相對成本較低。

比如説,百度Apollo與福特中國合作,雙方計劃圍繞車聯網、人工智能和數字營銷等方面展開合作,短短10個月後,福特旗下大部分國產新車型便搭載了基於小度車載OS車聯網能力定製的量產產品。

在這類案例之中,百度Apollo車聯網技術可以以較低成本,更平滑、容易接受的方案,讓用户享用到新的功能,讓用户享受小度車載OS、百度車載視覺AI、百度車載語音AI這些解決方案。

3、技術紮實

智能網聯汽車和自動駕駛技術有大量關聯之處。自動駕駛技術夠強,往往車聯網技術也夠強。

採用百度的車聯網技術,未來也可能就可以採用百度自動駕駛技術。目前百度在今年4月北京市公佈的《自動駕駛車輛道路測2018年度工作報告》中,呈現了單向碾壓的態勢。

從測試主體覆蓋區域來看,百度覆蓋了北京市所有測試區域和所有測試場景,包括R1、R2、R3、RX。

從總測試里程來看,百度接近14萬公里位居第一,其他公司普遍數值只是幾百公里甚至幾十公里。百度呈現碾壓態勢。

從有效測試車輛來看,百度Apollo數據最為亮眼,有45輛車(其中有20張牌照是在2018年12月25日新獲的,並未參與2018年路測)。其他公司的有效測試車輛普遍在1-2台左右。百度依舊呈現出了碾壓的態勢。

這種測試在很大程度上同時驗證了百度車聯網技術的安全性。這也是為什麼合作伙伴都願意選擇百度的一個重要原因。

二

先發者的優勢

百度Apollo車聯網在市場爆發前夜廣結良緣,正在為此後市場競爭埋下重要伏筆。

原因很簡單,越來越多的整車廠商會採用車聯網解決方案,市場即將進入爆發期。未來汽車搭載車聯網操作系統就像是2010年左右智能手機取代功能手機的過程一樣。

這個過程將非常迅猛。根據智研諮詢和GGAI 的數據,2014年至2017年之間,汽車智能駕駛艙行業市場規模從188億元增長到364億元,年均增長24.7%。

預計2020年,市場規模將達到900億元,年均增速將達到35.2%。

百度Apollo車聯網技術目前在行業之中的合縱連橫能力以及商業化落地速度,正在迅速和產業爆發期接軌。

1、可以迅速搶佔市場先機;

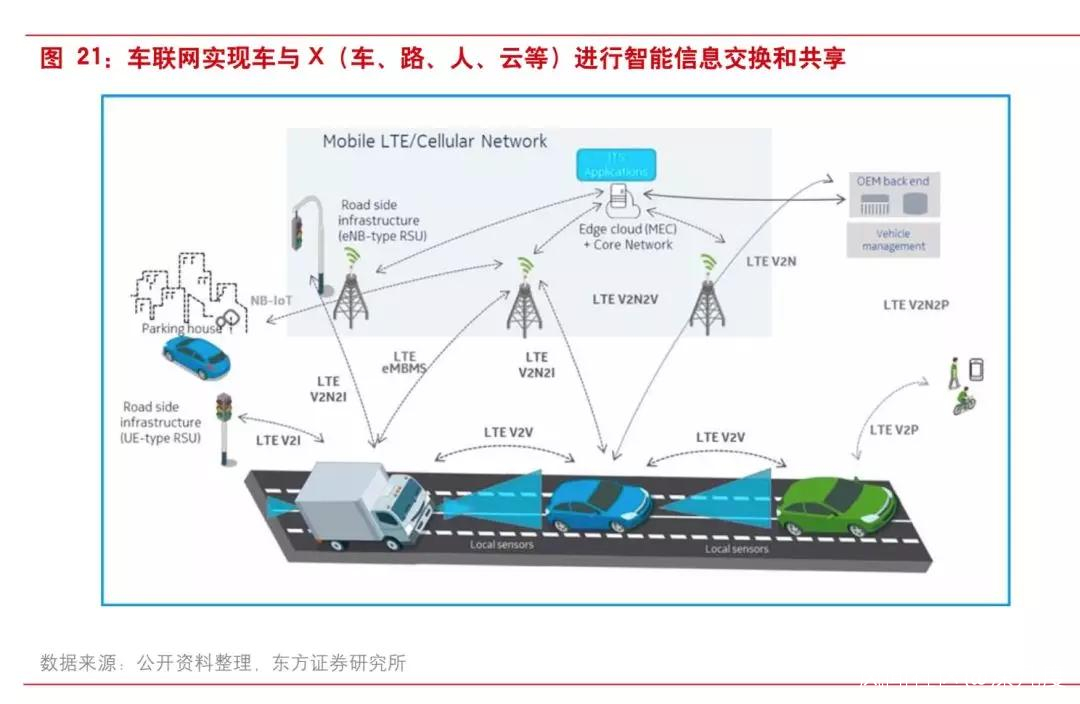

智能網聯汽車需要搭載的先進傳感器、控制器和執行器等,通過通信和網絡技術,可以實現車與X(車、路、人、雲等)進行智能信息交換、共享,具備複雜環境感知、智能決策、協同控制等功能的新一代汽車。

百度Apollo長期路測,在這些領域形成了一定的技術壁壘,已經和很多競爭對手拉開了差距。

2、形成車聯網產業話語權;

車聯網市場很大一個點就在於話語權的問題——所謂話語權指的是,能夠整合上下游產業鏈廠商。這種產業鏈上下游的統籌能力會把其他缺乏話語權的廠商一步步擠佔出去。

車聯網市場未來甚至可能出現一定的馬太效應,百度Apollo這樣的先發者會佔據重要優勢。

根據新思界產業研究中心發佈的預測,2017年我國車聯網前裝設備市場規模為44.9億元,預計到2020年將超過74億元,年均增速達到18.1%。

在這種市場環境下,我們或許在2020年左右可以看到百度車聯網成為百度營收結構之中的重要組成部分。

三

書同文車同軌

今天CES-Asia,還有一場關於智能網聯汽車信息安全評價測試技術規範的發佈會。

之所以在後半場呈現,原因在於百度Apollo不管是車聯網還是自動駕駛都極為優秀,引發了行業認可。

6月11日,由中國汽車工業協會牽頭,百度Apollo等國內權威機構參與制定的《智能網聯汽車信息安全評價測試技術規範》(以下簡稱《規範》)徵求意見稿正式發佈。

從國家層面上看,智能網聯汽車的“國家級標準方案”正在醖釀之中。

《規範》正在乾的事情就是“書同文、車同軌”,讓智能網聯市場實現整合。可以預期的是,未來1-2年內,國內車聯網標準方案將會誕生。

任何標準的制定都需要有企業的參與。行業標準的形成甚至有這樣一種説法——先有企業標準才會產生行業標準,然後才有地。

車聯網標準的形成其實也是這個邏輯。一般需要相關車企、車聯網方案廠商經過反覆驗證之後形成一定的企業標準,才能逐漸在國家層面推動行業標準的落地。

這次發佈的《規範》其實有兩個特點。

1、行業認可,互聯網公司、整車廠商、高等院校共同參與,具備較高的話語權;

這次《規範》的出爐,其實是產業界百度聯合一汽集團、北汽新能源、長城汽車、福特中國,在學術界,協同清華大學、北京理工大學、北京航空航天大學等國內一流高等院校協同參與評測體系建設的結果。

2、實證驗證,這是過往整車廠商和解決方案廠商測試過程中誕生的產物,它經過了反覆實踐;

就像我在前文中所説的,先有企業標準才會產生行業標準。企業在實踐過程中不斷在發現車聯網的問題、經驗,才總結出了這些成果。這些成果再經由提煉,成為了規範。

《規範》存在的價值,也就是統一標準、整合共識。我一直認為,今天的車聯網市場需要“書同文、車同軌”。

“書同文、車同軌”的價值在於統一標準、提高效率、完成整合。

由於產業鏈的複雜性較高,涉及產業較多,整車廠商與營運商之間缺乏成功且有效的商業營運模式,產業整合難度加大。

中國車聯網需要形成一定的頂層設計規範之後,才能夠統一共識。這種規範,其實需要國家層面去主導。

過去,交通部、工信部等各部委,到多區域的地方政府層面都非常支持車聯網發展,紛紛出台各類税收、土地、資金等方面的優惠扶持政策。

事實上,在這次《智能網聯汽車信息安全評價測試技術規範》發佈之前,國家層面也其實早就有一些政策徵兆。

2018年6月,工信部和國家標準委曾聯合印發三個文件。分別是《國家車聯網產業標準體系建設指南》、《國家車聯網產業標準體系建設指南》和《國家車聯網產業標準體系建設指南》。

這三份文件的目的在於,全面推動智能網聯汽車產業技術研發和標準制定。

也就是説,當時智能網聯汽車產業的技術標準還處於“將來進行時”的狀態。按照當時工信部的計劃,要在2020年基本建成智能網聯汽車標準體系。

在今天,智能網聯汽車產業的技術標準已經到了“現在進行時”的狀態。

戰國末期秦始皇征戰六國、一統中原。自古至今,對於嬴政的成就,往往是以便"書同文、車同軌"來概括。

百度Apollo作為互聯網企業代表,擁有國內最強的技術實力,可以在標準化的過程中貢獻更大的力量。