餓了麼口碑繞開“凡爾登”_風聞

深几度-深几度官方账号-2019-07-11 15:53

文|吳俊宇

第一次世界大戰時,最著名的戰役莫過於凡爾登戰役。

凡爾登是法國東北部的軍事要塞,是通向巴黎的重要門户和法軍防線的中樞。

彼時,德國威廉皇帝決心拿下凡爾登,揚言要讓凡爾登成為“碾碎法軍的磨盤”。德、法兩國投入100多個師兵力在凡爾登不惜代價作戰。

短短10個月的時間內,這場陣地戰、消耗戰逼迫雙方共投入近百萬人,傷亡達70多萬人。凡爾登也因此被稱為“凡爾登絞肉機”。

外賣市場餓了麼和美團在過去幾年的作戰,和凡爾登戰役幾乎沒什麼區別。雙方裹挾着投資人的彈藥在外賣戰場上大打陣地戰。彈藥燒得厲害,戰線卻始終都在拉鋸之中。

今天餓了麼決心跳出“凡爾登”,推出更立體的“星球大戰”計劃:

打通淘寶、天貓、支付寶、口碑、餓了麼等阿里系的底層,讓口碑餓了麼與淘係數據實現無縫對接與流轉,為商户提供一整套數字化的營銷體系。

一場原本是外賣市場的局部戰爭,正在蔓延至整個本地生活服務以及新零售數字化轉型戰場。

一

凡爾登戰役

坦率説,無論是對美團還是餓了麼來説,外賣市場打成“絞肉戰”意義都不大。

外賣業務是一個營收高、成本高,卻毛利低的業務。它終究只能算是手段,卻不能成為目的。

我們可以去看看美團的一季度財報。

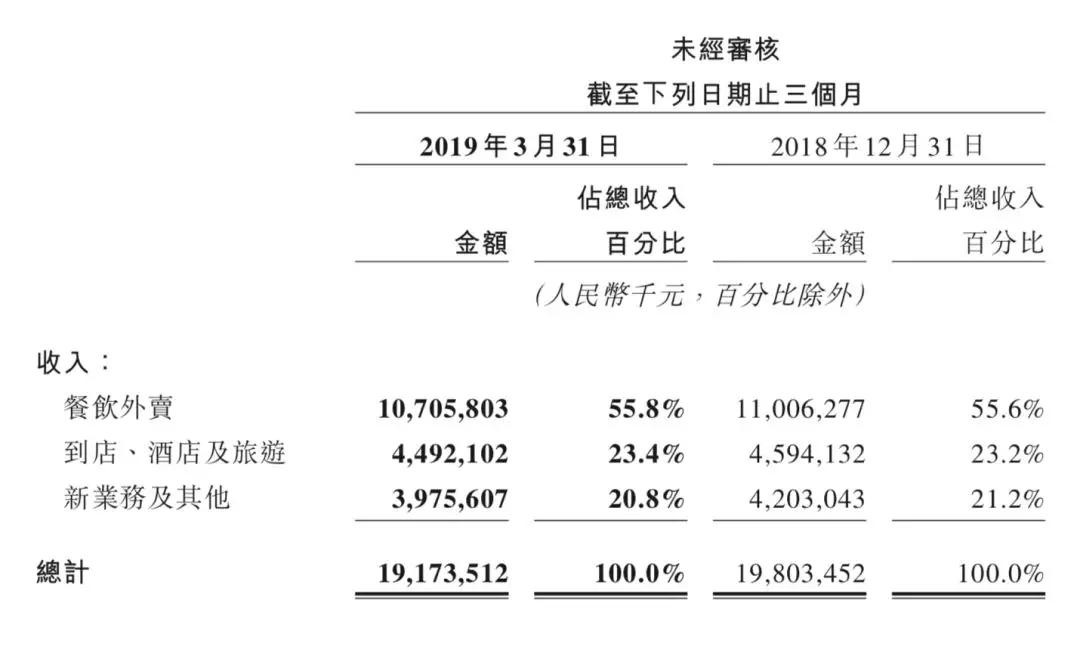

財務報表層面,外賣在美團平台交易額與營收中佔據核心位置,營收佔比55.8%。

但是如果你去看外賣業務的成本卻可以發現,它的銷售成本佔美團點評一季度總成本的65%。

美團點評一季度財報顯示,餐飲外賣分部的銷售成本由2018年同期的人民幣65億元增加40.5%至92億元,主要由於餐飲外賣交易筆數增加而餐飲外賣騎手成本增加。

人力成本在中國越來越高,騎手成本是不可能憑空就降低的。也就是説,隨着交易筆數繼續增加,這部分成本只會繼續上漲。

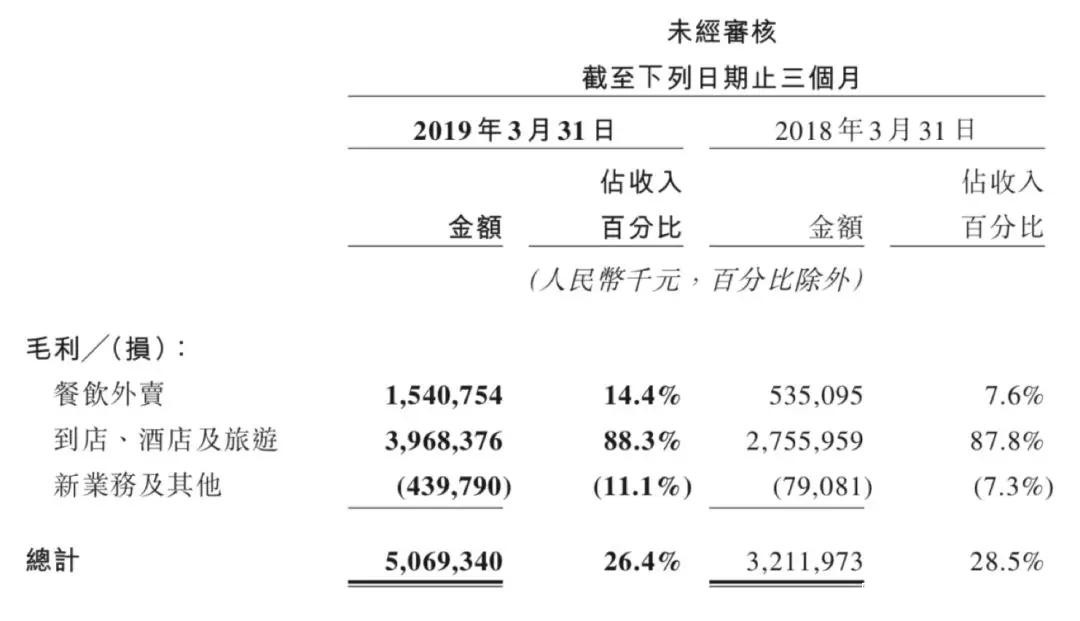

如果你再去看毛利率,就更能發現問題了。美團點評的餐飲外賣業務毛利率僅佔總毛利的14.4%。雖然餐飲外賣業務營收高,但毛利實在不高,美團點評真正賺錢的業務,其實是到店、酒店及旅遊業務。

綜合這三張表去看的話,餐飲外賣是一個又髒又累又吃力不討好還沒辦法給公司帶來利潤的業務。

外賣業務對美團點評如此,對阿里來説也是如此,不會有太多例外。

從“夏季戰役”投入30億元到今年年初的“暖冬計劃”,餓了麼的巨資投入使得阿里財務成本激增。

2019年一季度財報顯示,阿里巴巴營業成本為556.1億元,佔總收入的60%。阿里巴巴集團CFO武衞在財報解讀的投資者電話會議上表示,數字媒體和本地生活服務(餓了麼佔本地生活服務營收的大頭)目前投入最大。

既然如此,為什麼阿里和美團點評都要在外賣業務上下如此之大的功夫?

核心原因就在於,它是戰略要地,它是“凡爾登”。在“凡爾登”站穩了腳跟,才有在其他戰線出擊的話語權。

1、外賣業務是本地生活服務的入口級業務,外賣業務足夠高頻,與本地物流相結合可以隨時複製到其他本地零售業,想象空間無限。

2、外賣業務必須的即時配送物流基礎性作用越來越明顯,正在成長為與傳統物流一樣的商業支柱產業,和傳統物流一旦打通,同樣想象空間無限。

“凡爾登”的悖論在於,外賣業務是戰略樞紐,但對美團和阿里而言,都無法“無上限投入”。

阿里真正的目標在於本地生活服務,而不是單純的外賣。

今年一季度在財報分析師電話會議上,阿里集團CEO張勇就提到,本地生活服務市場是一個非常重要的領域,“阿里將竭盡所能贏得這場戰鬥”。

美團點評已經上市,有市值管理的需要,“凡爾登”是戰略核心,但“凡爾登”又不應該成為拖累公司財務的“絞肉機”。

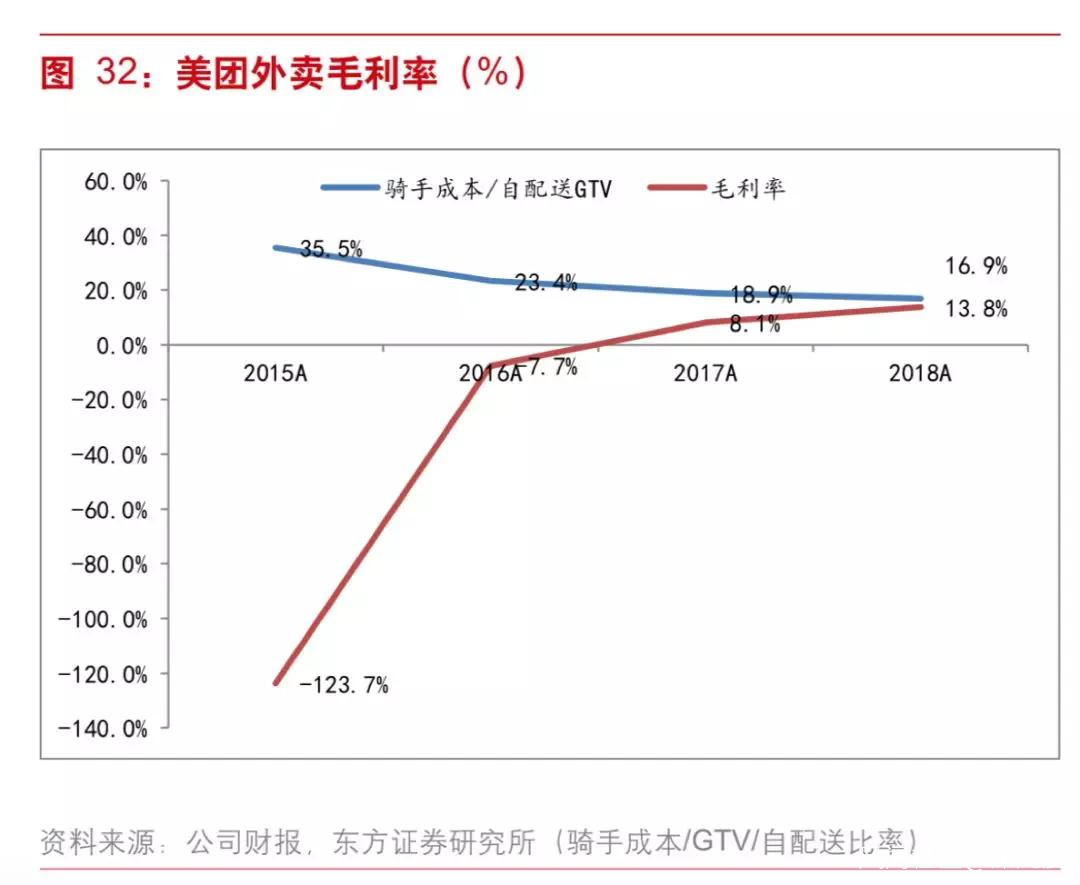

2018年Q4之後,美團外賣的環比交易額增長几乎就停滯不前,一季度為外賣的傳統淡季,受春節假期的影響,許多餐廳暫停營業,下降幅度也基本符合歷史趨勢。

但與此同時,美團外賣的毛利率還在不斷提升,這説明即使面對餓了麼的補貼,美團點評也不打算在外賣戰場打價格戰,而是希望得到合理的毛利率。美團這樣才能給投資人交出好看的報表。

但與此同時,美團外賣的毛利率還在不斷提升,這説明即使面對餓了麼的補貼,美團點評也不打算在外賣戰場打價格戰,而是希望得到合理的毛利率。美團這樣才能給投資人交出好看的報表。

對阿里而言,口碑餓了麼的巨大投入同樣需要更重要的價值做支撐。

阿里當時收購餓了麼,看中本不僅僅是外賣市場,而是背後的海量用户、本地即時配送以及新零售戰略協同作用。

二

火車撞汽車

阿里和美團點評真正的戰爭,其實在於怎麼把外賣市場的流量、物流轉化到其他業務上,形成戰略合力。

美團副總裁王慧文在今年5月的騰訊全球數字生態大會上有一個觀點:

消費互聯網跟產業互聯網的融合就像坦克和火車接軌。

如果説過去幾年,外賣市場餓了麼和美團外賣的戰爭是“坦克撞坦克”,兩輛坦克相撞必然會導致兩敗俱傷。

那麼接下來餓了麼打算把這場戰爭變成“火車撞坦克”,甚至是“火車撞汽車”。

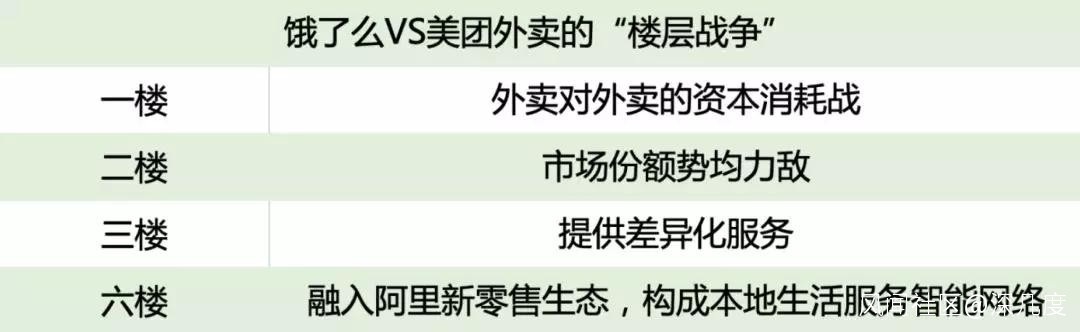

2018年前,昆陽在接受媒體採訪時説,以前的競爭是美團站在2樓打1樓,餓了麼融入阿里後,就要從6樓打2樓。

在2019年4月的媒體採訪中,昆陽認為餓了麼已經上到了3樓,兩三年內上到6樓去。

所謂的2樓,其實就是先和美團點評在外賣戰場市場份額“打平”。“打平”之後,繞到其他戰場,再通過高維打低維的方式和美團點評展開競爭。

觀察餓了麼的當下表現,不管上從市場份額,還是和阿里生態的整合狀況來看,都已經抵達了3樓。

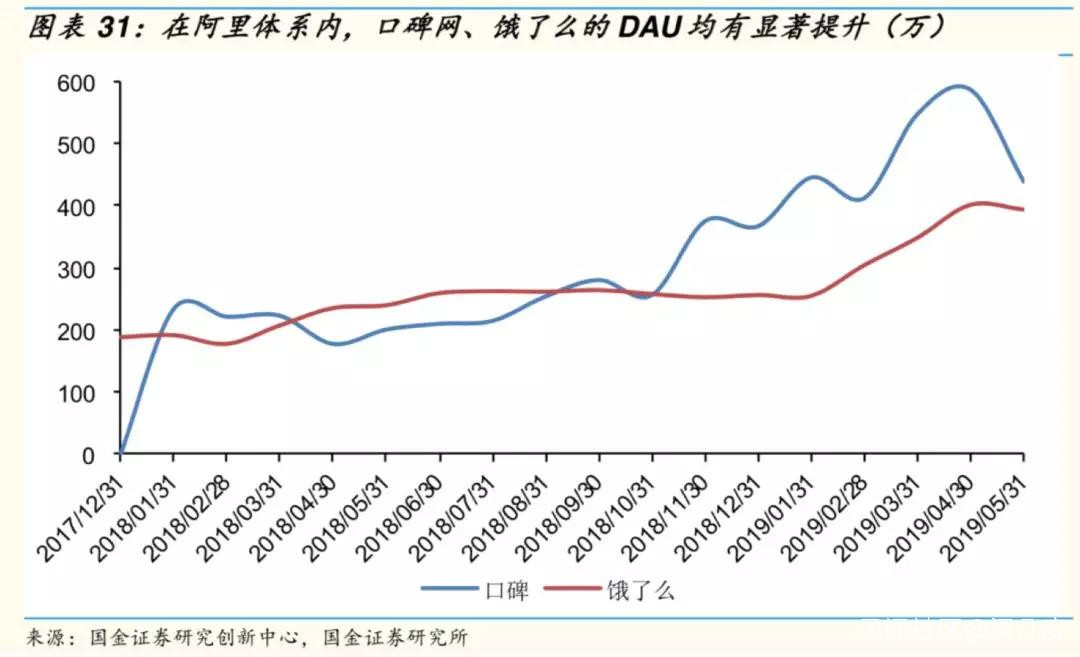

餓了麼在併入阿里之後,DAU 累計攀升了約一倍。

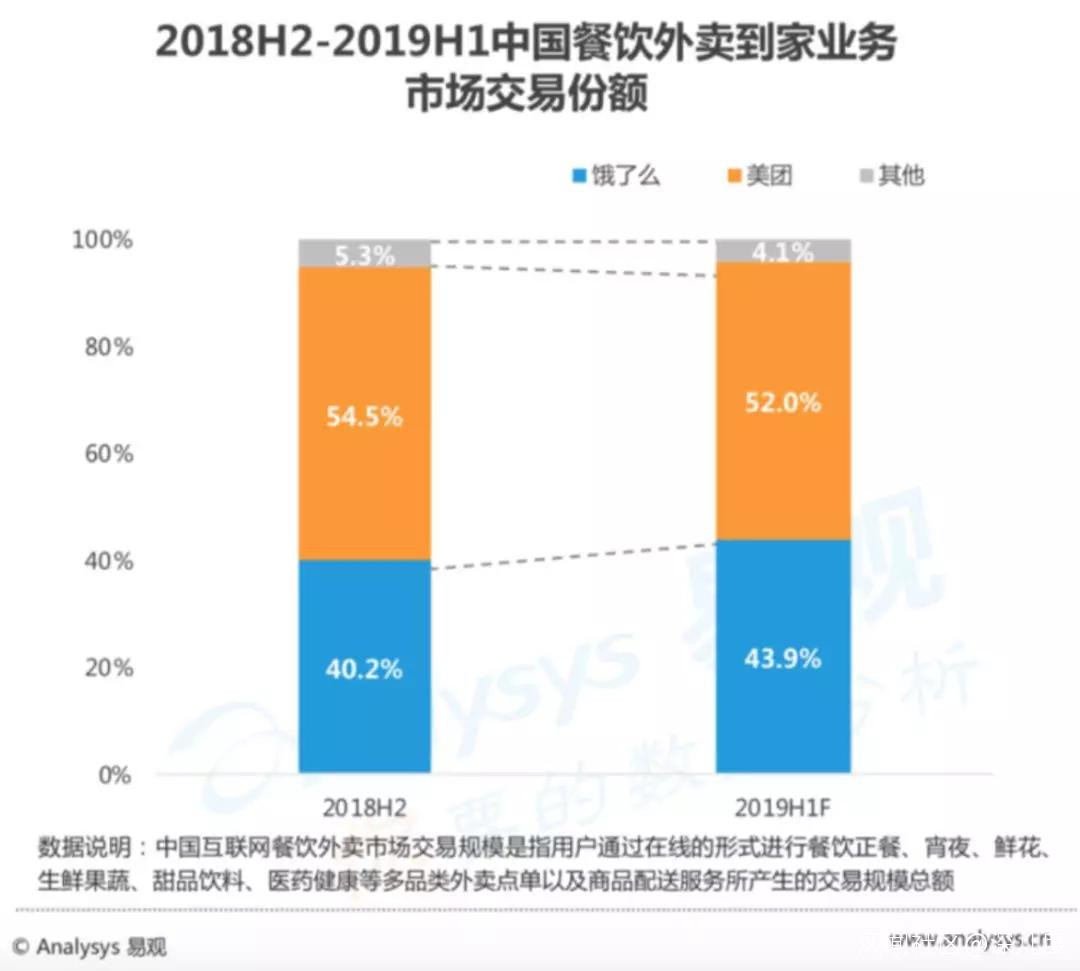

今年6月,Analysys易觀近期公佈的數據顯示,中國本地生活服務市場2019上半年的線上交易規模達到9159.8億元。餓了麼市場份額達43.9%。餓了麼和美團外賣的市場份額基本實現了五五開。

餓了麼也在逐漸和美團外賣之間形成差異化,當下外賣市場餐飲佔據到家業務規模的八成以上,但是餓了麼藉助阿里新零售生態資源,提高了生活超市、醫藥等非餐飲品類的訂單數。

到家、到店以及新零售未來還將是餓了麼的重點方向。

Analysys易觀分析認為,隨着本地生活服務市場從“流量紅利”轉變到“數字化紅利”,“數字化+生態圈”已成競爭新維度,“全鏈路數字化體系”賦能商户勢在必行。

阿里的聰明之處在於,知道美團是從死人堆裏爬出來的,肉搏戰能力太強。

但阿里一方面和競爭對手硬碰硬,毫不退縮,一方面自我升級,一邊打一邊生態性的成長。在抵達“二樓”之後,餓了麼需要更聰明地和美團外賣展開競爭,選擇上到更高的樓層,用“火車撞坦克”。

6樓,其實就是是阿里用新零售操作系統幫助本地生活服務商家展開數字化轉型。

阿里到底打算怎樣把戰爭打上六樓?我想大概是三個層面的問題。

1、整合阿里經濟體:讓餓了麼、口碑與與阿里經濟體融合,和支付寶、手淘、天貓、天貓小店、盒馬、哈囉出行的入口等對接,打通底層,讓流量和流量打通。

一方面阿里系其他產品可以為餓了麼導流,另一方面支撐餓了麼的本地即時配送也可以為阿里本地生活服務提供支撐。

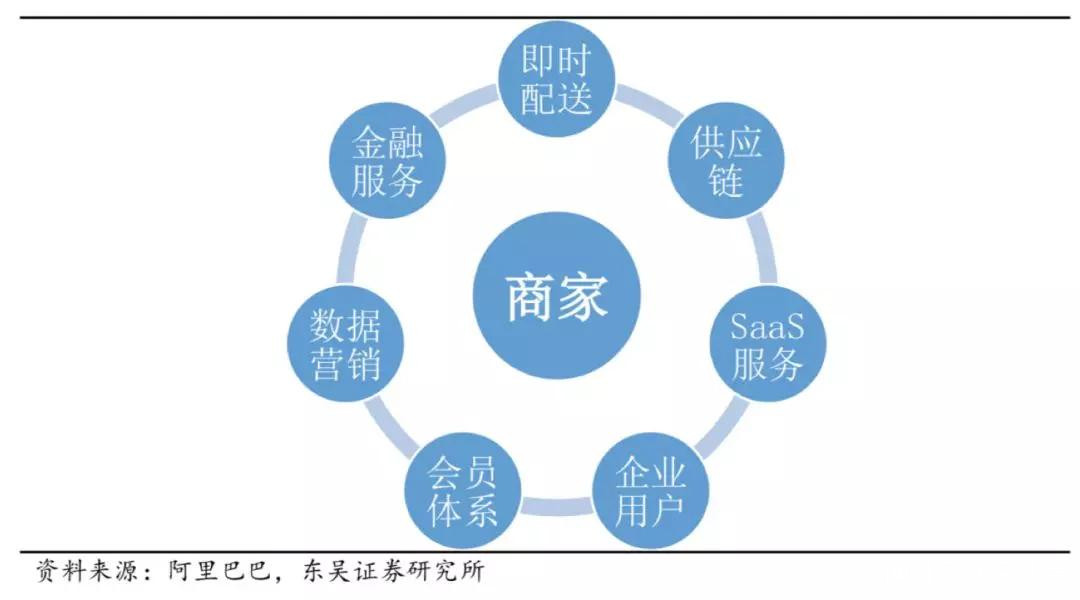

2、輸出數字化工具賦能B端商户:阿里生態體系內很早就形成了餓了麼到家,口碑到店的任務分配。

但餓了麼同樣可以服務商家去觸達和服務消費者,幫助商户做營銷、做團購、做外賣,還幫他們做供應鏈、做金融。

更引人關注的是,口碑餓了麼與淘寶內的打通,形成一個商户可以在多個平台統一營銷,一個用户可以在多個平台享受服務。

3、搭建全鏈路數字化體系:沉澱海量商業數據和完整商業閉環,將過去零散的門店服務一體化,在時間、用餐、支付等多維度優化用户體驗。在此基礎上,平台既能持續強化商户黏性,也能復刻到至生鮮、商超等一系列細分領域。

餓了麼朝着這些方向努力,繞開“單點”,把戰爭引到“線”和“面”上。

和整個阿里經濟體融合在一起,通過數字化升級,把“坦克”改裝成“火車”。這種身型再和外賣戰場的單純“汽車”對撞時,底氣會足更多。

三

開闢下個戰場

下象棋時,“換子” 總是一個愚蠢的策略。因為“換子”在消耗自家有生力量的同時,經常不能帶來更多的戰略變化。

好的棋手總是會繞開一對一的“換子”,針尖對麥芒的同時尋找到新的解法。

方向比努力更重要。企業最怕的是,我贏了所有的對手,但是輸給了這個時代。

站在未來看今天,外賣市場其實只是一個局部戰場,外賣本質上是到家服務。

如果目光狹窄,只是盯着外賣市場份額,那就是“只見樹木不見森林”。

外賣建立起了本地配送能力,本地配送能力嫁接到醫藥、生超、電商等其他業務上時,會使得本地商業形態發生巨大變化,人們在家裏就可以享受到各式各樣的服務。

東吳證券去年11月在《阿里巴巴的成長性和護城河》這篇研報分析到:

一切企業行為都可以解釋為尋求增長和加深護城河。阿里的新零售戰略也不例外。阿里新零售可以從兩個維度來解讀,第一個維度是對傳統電商業務的加固,第二個維度是業務邊界的拓寬。

從這個角度看,餓了麼、口碑、盒馬鮮生構建的本地生活服務,其實是在為阿里拓寬業務邊界,把新零售從線上延展至線下。

餓了麼現在所做的事情就是,不沉溺在固有的平面戰場之中和競爭對手纏鬥,而是跳到更高的維度上去想市場未來該有的樣子。

通過生態協同開闢下一個戰場,遠比和競爭對手在“凡爾登”互相絞肉來得更聰明。