砸10億孵化5名京品推薦官 但京東想造“李佳琦”實在是太難_風聞

小谦-科技专栏作者-数十家科技专栏作者,微信联系net19962019-07-27 14:16

直播一姐薇婭一天帶貨3.3億、李佳琦3分鐘600萬銷售額,淘寶直播帶貨的驚人戰績,足以讓每一個電商平台心動。

京東也不例外。近日,京東就被報道將投入10億資源孵化超級網紅,邀請知名MCN機構參與其中,通過層層選拔,最終孵化出不超過5名的超級網紅,成為京東平台獨有的“京品推薦官”。在淘寶直播已經飛速發展3年的情況下,京東此時才大動作入局,會不會為時已晚?

淘寶直播一年成交額過千億每個電商都想培養**“帶貨王”**

京東做網紅孵化,肯定跟淘寶直播這三年來交出的傲人成績單直接相關。

在過去的2018年,淘寶直播平台帶貨超過1000億,同比增長近400%,直接創造了一個千億級的增量市場,這樣的增長速度在所有電商平台史無前例,可以説淘寶確實一直在超越自己。

而現在,單純做內容或者做電商顯然已經沒有辦法立足市場長期發展——或者缺乏變現途徑,或者新用户獲取成本高築。在目前互聯網行業裏,內容平台電商化,電商平台內容化已經是一種趨勢**。**

消費者需要內容來引導購物,而內容需要KOL來推廣傳播。萬物皆可種草的時代,沒有前人做攻略的產品,可能永遠等不到用户來“拔草”。

作為一個消費者,如果我需要買面膜,那麼我肯定不會直接在淘寶搜索“面膜”然後直接購買頁面第一條。為什麼?因為面膜有不同的品牌、不同的功能、不同的效果、可能適用不同的人羣。所以,我會去看已買用户評價、去搜索有沒有關於某款面膜的推薦帖子之類的。也就是説,我首先要尋找的不是商品,而是有關商品的內容。

網紅直播帶貨模式之所以如此成功,就是因為消費者需要有這麼一個平台來告訴他們“我該買什麼才不會錯”。而淘寶直播之所以這麼成功,就是因為淘寶的用户體量足以形成規模效應——“大家都在買,應該不會坑”。

淘寶直播風生水起,傳統電商出聲的京東肯定也知道消費者有這個需求,所以也一直在嘗試內容電商業務,佈局內容生態。畢竟在電商用户獲取成本愈發高漲的背景下,網紅帶貨成為能夠以較低成本實現高轉化的拉新促活方式。

所以,在淘寶頭條剛開始做沒多久,京東就做了京東號,但是效果好像不如人意。以及後面京東的一系列內容生態建設包括“京星計劃”、“超級合夥人計劃”,試圖建立京東自己的達人內容種草平台,只是似乎都沒有掀起多大的波瀾。

同樣做直播捧網紅 為什麼京東很難複製淘寶的成功?

這跟京東本身的市場規模不無關係。

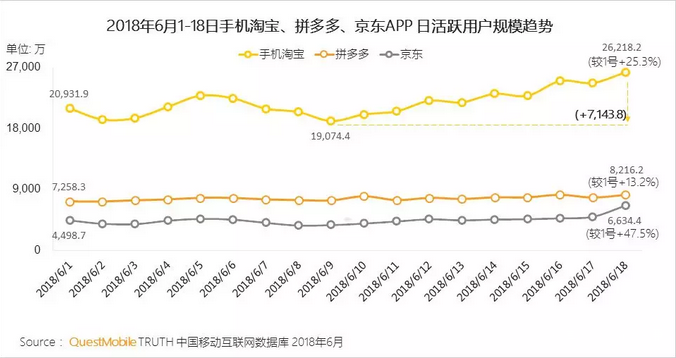

據公開數據顯示,2018年京東GMV1.7萬億,而淘寶是4.8萬億,淘寶成交額將近是京東的3倍。所以説,京東本身的市場規模就難以與淘寶相比,而在用户體量和規模上,京東也是沒有淘寶那麼高的活躍度和到達率的。以618的數據為例,京東618日活在5400萬到6200萬之間,而手機淘寶日活用户在2.4億到2.6億,這中間有着四十倍的差距,淘寶在這方面是絕對的王者。

這些,都是依靠多年的市場積累和沉澱才能夠達到的高度,除非淘寶停止發展,否則京東在有生之年真不能追上淘寶。

市場規模的差距進一步能影響的就是京東在內容生態建設方面的資金補貼投入,可能沒有淘寶那麼大,畢竟沒有淘寶那麼資金雄厚。

比如説,在優質內容創作者的佣金這塊,淘寶的分成補貼可能就比京東的誘惑人。據公開報道顯示,淘寶直播的機構主播分成曾為1:2:7,即10%歸阿里媽媽,20%歸機構,剩下的70%歸主播,這還不包括佣金內。高利益高分成就是淘寶直播能夠有那麼多優質主播24小時不間斷創造內容的源泉。

**主播是直播平台的關鍵,能否留住優質主播,第一條就是能否讓主播賺到錢。**京東沒有足夠多的金錢利益來吸引這些網紅達人留在它的平台創作或者首發,那麼就沒有辦法獲得這些網紅達人所帶有的流量,也就少了很多“拉新”渠道。

還有就是京東傳統電商平台氣質濃厚,標籤給人的刻板印象過於單一而強烈:家電、3C數碼、家居這些是強勢品類,主要都是一些消費目的非常直接的品類。整體用户偏男性消費者,就是滿足一些生活的硬性需求,整體看起來比較“剛”。而像“種草”這種偏“軟”性的導購機制,可能更適合於女性消費者和時尚領域內的產品。

畢竟相對於一支口紅而言,一台電視機的消費預算可能不會因為一場十幾分鐘的直播就被決定。

在孵化網紅直播帶貨這個領域,京東已經沒有了時間優勢。那麼,現在一口氣投入10億資源的京東,又是怎麼考慮的呢?

“京品推薦官”或成京東標配這無關京東的生死存亡

要想成為“京品推薦官”,必須經過層層選拔。參與項目的MCN機構所提供網紅人選,都是本身就有幾十或者幾百萬粉絲基礎的。在這個基礎上,後續選拔還要重點考核紅人在京東站內外的帶貨能力、直播內容播放量、單場直播銷售爆發力、粉絲活躍度等維度。最終能夠獲得京東傾力孵化的紅人不超過5名。

在一定的流量基礎上篩選博主,最後只孵化最最頭部的達人,這樣的計劃本身沒什麼問題,甚至可能節約一大部分不必要的底層博主培養成本。

做傳統電商這麼多年,京東在行業內也積累了很多資源。京東有着自己完整的產品供應鏈和渠道,在強勢品類如家電數碼上也有着不錯的口碑。在這次計劃中,投入的10億資源包括京東App發現頻道、視頻直播等站內資源,以及抖音、快手、今日頭條等站外流量資源,都是京東對網紅孵化的自有流量池的支持。

在直播成為一個內容生態圈標配業務的時代,京東未來肯定還會加大對網紅直播這塊的投入,並且把它作為一個亮點業務來發展。如果京東有足夠大的決心投入,説不定能夠在直播帶貨這塊做出點成績。

至於能否打造下一個李佳琦或者薇婭這樣的“淘寶直播一姐”,我認為,除非京東能夠直接把李佳琦或者薇婭挖到京東直播平台,否則就是天方夜譚。

不是李佳琦無可替代,而是平台無法複製

在內容平台,突然爆火的網紅比比皆是,這是達人的人運氣和實力及努力的三重作用結果,但前提是,平台本身有足夠多的流量基礎。

當初李佳琦淘寶直播粉絲數量達到瓶頸期,於是平台策劃李佳琦成為“全域網紅”,去抖音圈粉擴大影響力,從淘寶外把流量帶回直播間變現。於是在淘寶直播粉絲560萬的李佳琦,只用了半年的時間就在抖音圈粉2700萬。如果不是抖音本身就有2700萬的流量基礎,李佳琦再怎麼擁有網紅體質,也達不到這麼多的粉絲量和活躍度。

並且,每個平台上面都有那麼幾個頭部達人,聚攏了平台絕大部分的流量,留給剩下的新人或者下層的少之又少。流量總數就那麼多,再怎麼分割,也是從這邊到那邊,最後説不定還是自家平台內的頭部紅人們在互相拉扯。即便是同在淘寶直播平台的李佳琦和薇婭,他們的粉絲重合度也有80%。

京東要想切入自己並不擅長的時尚領域,做美妝服飾、奢侈品達人種草平台,是完善京東自身內容生態閉環的重要板塊。如果只是想要紮紮實實打造自己的內容生態圈,京東這10個億砸下去説不定還能有所回報,讓京東直播業務“錦上添花”。畢竟京東直播上線到現在也已經過去了兩年多,也積累了一定的資源。

但如果是想要做到所謂的打造下一個李佳琦,京東可能就要進入“燒錢模式”,瘋狂補貼內容創作者,用錢來砸出下一個可能的李佳琦,這可能就是10億資源沒辦法解決的事情了。

也就是説,京東本身的限制因素很多。京東自身市場規模是繞不過去的一個坎,短期內迅速擴大規模也不現實。

在電商平台基礎上搭建的內容生態圈能夠發展到什麼程度,主要還是取決於電商平台本身的力量。這跟內容平台只有有一定數量的流量之後才考慮變現是一個道理。平台的天花板,就是內容生態圈的天花板。你可以複製內容生產模式、網紅孵化機制,但是你無法複製一個平台。

總之,京東10億資源砸下去,能夠怎麼開花結果未可知,但是下一個李佳琦應該不會這麼快到來。

文 |小謙,小謙筆記(http://xiaoqianbiji.com/)創始人,互聯網觀察員,數十家科技媒體專欄作者,微信請聯繫net1996,轉載請註明版權