iPhone一直拖後腿,但蘋果可能已找到翻身的辦法_風聞

观察者网用户_268317-2019-07-31 15:47

來源:每日經濟新聞

雖然第三財季淨利潤大幅下滑,但是蘋果公司的營業收入卻還略有提高,創下了歷史上財報三季度的最高營收紀錄。與此同時,蘋果公司對第四季度的業績做出了比較樂觀的估計。

每經記者 蔡鼎 每經編輯 鄭直

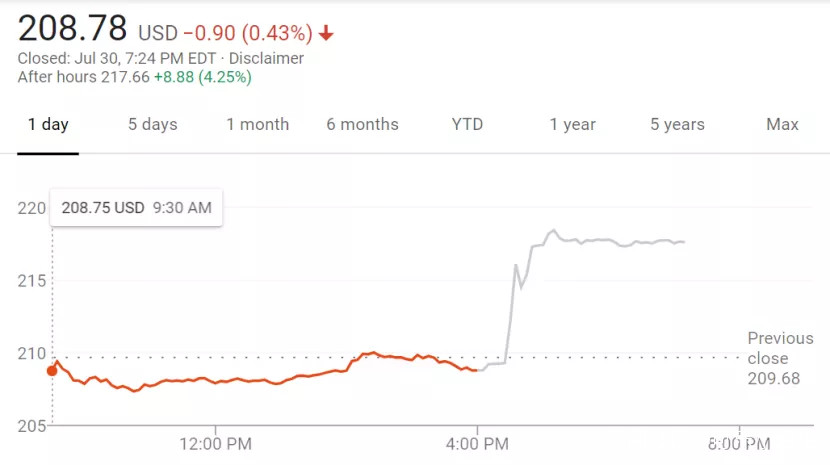

蘋果股價本週二(30日)在納斯達克常規交易時段表現得波瀾不驚,報收於208.78美元,跌幅0.43%。

不過,在隨後的盤後交易中,蘋果股價突然跳升,最高上漲9.5美元,漲幅達4.6%。按盤後高點計算,蘋果公司市值達到10048億美元,重回萬億大關!

股價異動的原因,在於蘋果公司盤後公佈了2019財年第三季度業績。

其實乍一看,這份成績單並不出色:

蘋果公司Q3淨利潤為100.44億美元,同比下滑13%;

iPhone銷售額為259.86億美元,較去年同期下滑12%;

大中華區營收為91.57億美元,比去年同期下滑4%。而別忘了在上一個季度,蘋果在大中華區的****銷售收入下降幅度高達22%。

也就是説,蘋果的拳頭產品iPhone正在走下坡路,在最重要的海外市場中國節節敗退。

那麼,是什麼給了蘋果公司股價大漲的底氣呢?

圖片來源:視覺中國

每日經濟新聞記者(微信號:nbdnews)注意到,第三季度蘋果可穿戴設備、家居和配件(包括Apple Watch等)銷售額為55.25億美元,較去年同期增長48%;提供軟件服務的收入為114.55億美元,較去年同期增長13%。

而在本月初,摩根大通的研究報告將蘋果目標價由239美元上調至243美元。摩根大通認為,OLED顯示器、5G基帶調制解調器和VR技術等新賣點將促使蘋果在2020年業績得到提升。

丨淨利潤大幅下滑,蘋果業績仍超預期

蘋果在2019年第三財季(截至6月29日)的每股收益和營收均超出華爾街分析師的普遍預期。

據湯森路透統計的數據顯示,市場分析師此前平均預計蘋果第三財季每股收益為2.10美元,營收為533.9億美元。

而根據蘋果發佈的最新財報,第三財季,蘋果的淨利潤為100.44億美元,比去年同期的115.19億美元下滑13%;每股攤薄收益2.18美元,較去年同期的2.34美元下滑7%。

蘋果運營利潤為115.44億美元,不及去年同期的126.12億美元。

蘋果營收為538.08億美元,比去年同期的532.65億美元增長1%,國際業務淨營收佔比達到59%。

蘋果毛利潤為202.27億美元,低於去年同期的204.21億美元。

雖然淨利潤大幅下滑,但是蘋果公司的營業收入卻還略有提高,創下了歷史上財報三季度的最高營收紀錄。

與此同時,蘋果公司對第四季度的業績做出了比較樂觀的估計:

營業收入在610億美元到640億美元之間;毛利率在37.5%至38.5%之間;綜合税率約為16.5%。

丨iPhone銷量下滑 大中華區業績下降

從銷售情況看,iPhone銷量滑坡的情況還在持續。

按照產品劃分:

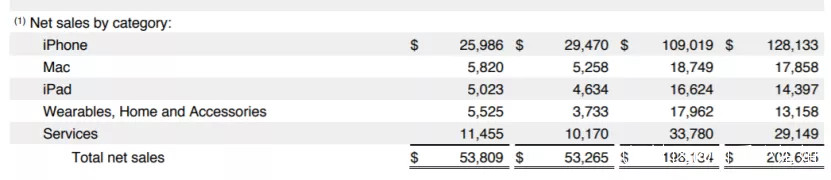

蘋果第三財季iPhone銷售額為259.86億美元,較去年同期的294.70億美元下滑12%;

Mac銷售額為58.20億美元,較去年同期的52.58億美元增長10.6%;

iPad銷售額為50.23億美元,較去年同期的46.34億美元增長8%;

可穿戴設備、家居和配件銷售額為55.25億美元,較去年同期的37.33億美元增長48%;

軟件服務業務營收為114.55億美元,較去年同期的101.70億美元增長13%。

每日經濟新聞(微信號:nbdnews)注意到,自2012年以來,iPhone銷售額首次沒能超過蘋果公司整體銷售額的一半。2018年同期,iPhone的銷售額就已經下降了7.41億美元。

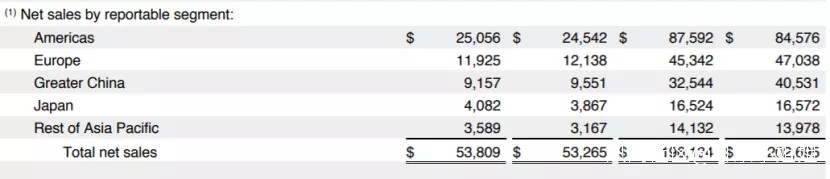

按地區劃分:

蘋果第三財季美洲部門營收為250.56億美元,比去年同期的245.42億美元增長2%;

歐洲部門營收為119.25億美元,比去年同期的121.38億美元下滑2%;

大中華區營收為91.57億美元,比去年同期的95.51億美元下滑4%;

日本部門營收為40.82億美元,比去年同期的38.67億美元增長6%;

亞太其他地區營收為35.89億美元,比去年同期的31.67億美元增長13%。

其實在此之前的第二季度,蘋果在大中華區的營收業績就已經同比下降22%。有分析師指出,匯率因素和中國國產品牌的崛起,是蘋果公司在中國市場節節敗退的主要原因。

在今年稍早時候,紐約時報就發文認為,中國國產手機品牌已經在性價比上領先蘋果了。

有科技行業觀察員認為,iPhone賣不動的原因是因為價格太貴,毫無競爭力可言,中國本土手機品牌正在搶奪原本屬於iPhone的市場份額。

比如iPhone XR在中國的官方售價6499元起,華為Mate20售價4499元起,兩者之間的差價還是非常可觀的。消費者花更少的錢,可以在小米、華為等手機上獲得與iPhone差不多的體驗。同時,蘋果“擠牙膏”式的新機換代令很多消費者感到厭倦。

高盛分析師霍爾認為,現在的蘋果看起來很像當年的諾基亞。

他指出,當年諾基亞在推出Nokia E62和N900等旗艦機以後,業務達到飽和,變得非常依賴現存用户更新換代來換取銷量增長。然而,由於延誤了技術上更新換代的時機,諾基亞的利潤最終受到嚴重影響,霸主地位逐漸旁落。

丨蘋果將發新品,轉型之路能否順利?

“得益於軟件服務營收創新高,可穿戴業務加速增長,iPad和Mac的強勁表現,以及iPhone銷量趨勢顯著改善的推動,公司第三財季的營收創出同期歷史新高。”

蘋果首席執行官蒂姆·庫克在表態中還強調,2019年蘋果公司還將陸續推出新品。

“這些結果表明我們所有地理區域的業務都很有希望,我們對未來充滿信心。2019年剩餘的時間將是一個激動人心的時期,我們在所有平台和業務層面都將有重磅發佈,幾個新產品也將和大家見面。”

圖片來源:視覺中國

而根據蘋果發佈的三季度數據,雖然iPhone銷量持續萎靡的趨勢已經難以逆轉,但蘋果公司也看見了一線轉型的曙光。

蘋果第三季度營收創史上同期新高,主要歸功於可穿戴設備,家居和配件類別(主要是Apple Watch和AirPods)以及軟件服務(App Store、Apple Pay、Apple TV等)業務的持續增長。在iPhone系列“邁向夕陽”的時候,這些硬件產品和軟件服務撐起了蘋果公司“半壁江山”。

在Apple各個平台訂閲服務的用户人數在過去一年中增加了55%,達到4.2億。由於推出了Apple TV +這一付費服務,蘋果預計2020年訂閲用户數還將大幅增長。

即使在遭遇“滑鐵盧”的中國市場,蘋果公司也發現了一些好的勢頭。如果剔除iPhone銷售,三季度蘋果在大中華區的其他業務收入同比增長了17%。

這表明雖然產品升級週期放緩,新用户正在拋棄iPhone,但至少現存的iPhone用户仍然熱衷於訪問蘋果提供的各種付費服務。