中國的DocuSign要誕生了!_風聞

深几度-深几度官方账号-2019-08-08 08:49

文|吳俊宇

中國產業互聯網的創業浪潮,依舊在看美國。電子簽名這個細分領域更是如此。美國的DocuSign幾乎是全世界的標杆。

8月2日,美國科技媒體NEWSHEATER發表了一篇名為《WILL DOCUSIGN, INC. (DOCU) REMAIN COMPETITIVE?》(DocuSign是否能夠保持競爭力?)的文章。

這篇文章指出,雖然DocuSign和去年高點相比,股價下挫了36%,但是華爾街11位分析師,其中有8位依舊普遍給出了買入評級,而3位給出了持有評級。

也就是説,投資者對DocuSign依舊非常看好。

事實上,觀察2019年以來的股價會發現,DocuSign處於不斷上漲的趨勢。

DocuSign去年4月上市後,表現優異,市值一度超過百億美元。讓全世界都看到電子簽名市場的潛力。

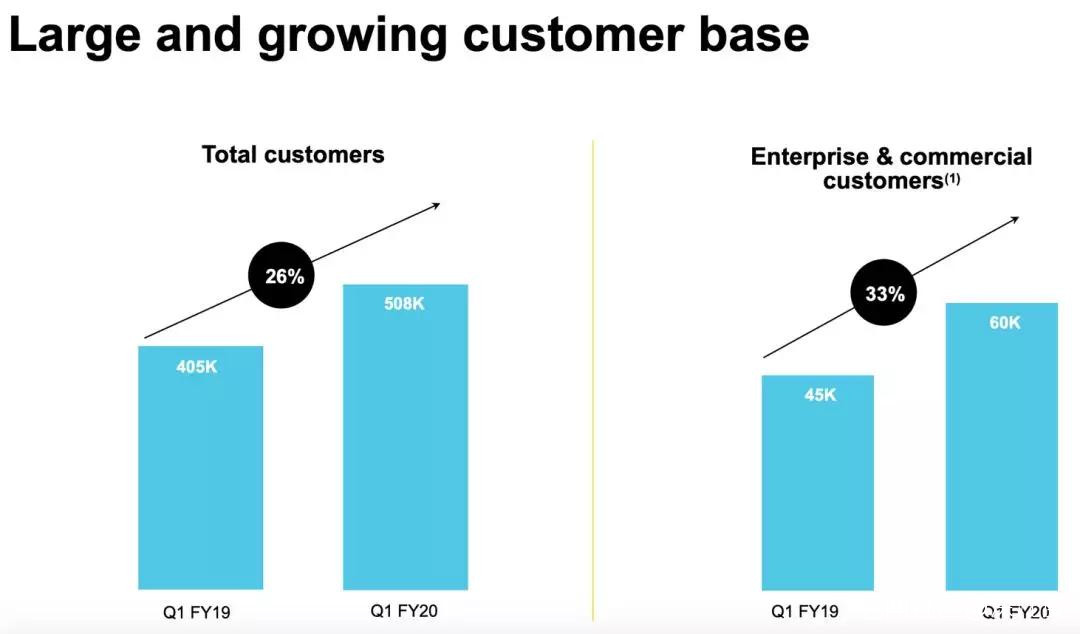

今年4月,DocuSign在財報中透露,今年一季度總收入2.14億美元,同比增長37%。訂閲收入2.015億美元,同比增長36%。預計在未來一年,全球個人用户數的增長將高達26%,而企業客户的增長將高達33%。

可以説,不管怎樣,DocuSign都是全球電子簽名市場的標杆。

美國電子簽名市場相對成熟,卻依然保持着30%左右的增長。因此包括老虎環球基金在內的全球投資機構都在尋找下一個DocuSign。

尤其是在中國市場,誰是下一個DocuSign,一直是投資者們的疑問。

一

DocuSign的中國故事

雖説電子簽名市場看起來比較低調,不過這個低調的行業卻有着並不低調的數據。

從市值這個維度來看,DocuSign的市值是百億美元——這個規模比微博、陌陌、YY都要大。

事實上,DocuSign目前被眾多世界級的大型企業廣泛接受和採用,其中全球15家頂尖金融公司中,有10家採用其方案。

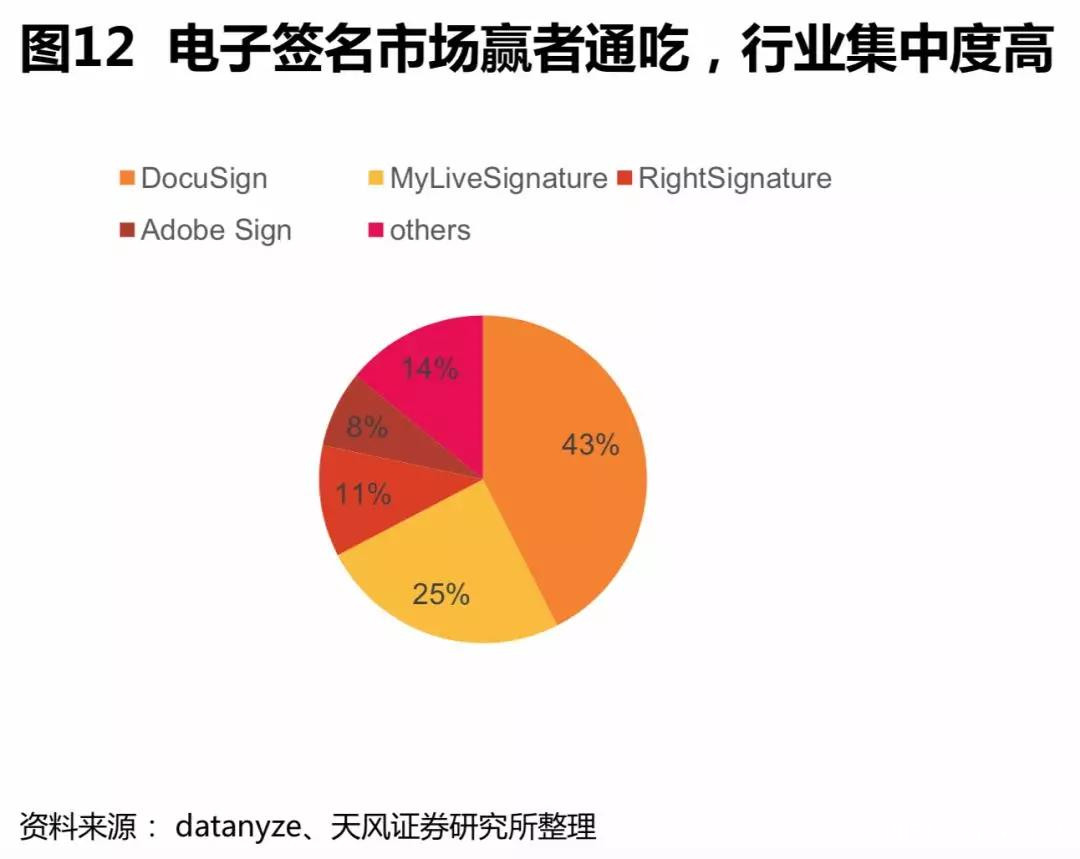

電子簽名市場屬於贏者通吃市場。一是因為其本身對產品安全性、可靠性等要求高,進而對廠商品牌及規模有要求。二是產業龍頭使用,對上下游供應商也會有很強的帶動效用。根據datanyze,從客户數角度推算,DocuSign市場份額達43%。

對投資者來説,中國電子簽名市場規模太大了。隨着國務院、財政部對電子簽名的認可,房屋買賣、物流運輸等行業鼓勵採用電子合同,電子簽名的效能正在得到企業認可。

艾媒諮詢顯示,2018年中國電子簽約次數高達66.8億次。預計在2019年將達到216.4億次,到2020年預計將高達374.4億次,年增長率超過80%。

電子簽名知名度和使用度得到大幅增長,新用户佔45%。行業場景也得到不斷拓寬滲透,有25.5%的新增客户集中在製造行業。超5成用户的電子簽名年投入費用在5萬以上。

尤其是在消費互聯網創業日趨艱難,阿里、騰訊等企業都在轉向產業互聯網的大環境下,如果中國版DocuSign能誕生,那麼這意味着,ToB獨角獸們將引領新的時代。

如果你再去看一些著名投資機構近兩年在To B領域的投資對象就會發現,很多都是處於成長期的創業公司。

以國內電子簽名領域領頭羊上上籤背後的投資人老虎環球基金為例,老虎環球基金在2018年投資的To B項目並不多,我們可以看看幾家典型標的。

一家是位於美國的團隊協作工具開發商InVision。此外還有工業用品電商服務平台震坤行。

另外一個ToB領域的項目就是電子簽名企業上上籤,可見其對電子簽名領域的看好。

從這些投資動作可以總結出兩個結論。

第一是,老虎環球基金開始瞄準ToB市場。

第二是,老虎環球基金非常重視電子簽名賽道。

過去老虎環球基金推動58同城和趕集網合併、滴滴和快的合併、運滿滿和貨車幫合併,手段如霹靂般凌厲。每一個賽道,幾乎都是當年的風口。可以説,電子簽名賽道也將是戰略戰場之一。

中國版DocuSign的故事,正在開講。

二

羣雄逐鹿到塵埃落定

在2018年之前,中國電子簽名行業一家獨大的格局還不太明顯。

彼時,先後完成B輪的有包括上上籤在內的3家平台,也有不少平台先後完成A輪融資。各家的差距還沒有如今這般懸殊。

當時電子簽名行業欣欣向榮,各家都對未來充滿了信心。

上帝在2018年8月撥快了指針。當月,全球頂級投資機構老虎環球基金C輪領投上上籤,這也是電子簽名首個進入C輪的標的。中國版DocuSign的前景,頓時明朗。

就在此時,行業環境也發生天翻地覆的變化。互金行業監管加劇,一大波平台紛紛退出,讓沒有做好準備的電子簽名平台措手不及。

而上上籤領先了其他競爭對手完成C輪融資至少有8個月之久,擁有充足的彈藥進行攻城略地。

與此同時,上上籤早早佈局其他行業,全力滲透金融、物流、零售製造、B2B供應鏈、HR等受政策波動小的潛力行業。擴張資金充沛、戰略轉向得當,使得上上籤業務量得到井噴式發展,這也使得中國版DocuSign的天平朝着上上籤傾斜。

截止2019年5月27日,上上籤服務企業客户數量超過267萬。從2018年8月到2019年5月,10個多月時間增長了4倍。

不僅僅是客户總數多,上上籤的頭部客户佔比也非常高。僅2019年上半年,上上籤快速拿下諸多行業頭部客户,如肯德基、上海醫藥、海爾、滴滴、貝殼找房、YY、知乎、菜鳥、百世物流等,覆蓋零售製造、B2B供應鏈、HR、物流等多個核心場景,橫跨大型央企、國企、外企、上市公司等諸多企業類型。

7月31日,國內電子簽名行業領跑者上上籤電子簽約,宣佈與另一家電子簽名平台眾籤進行合併。

這也宣告着,中國版DocuSign已經塵埃落定。這次合併與上上籤的上一次收購,不可同日而語。

早在2017年,上上籤就收購了快籤,這也是電子簽名行業的首次收購。由於快籤當時的規模並不大,因此收購量級也遠不如此次。

這次合併是該行業的第二起併購,不同之處在於眾籤電子合同的市場份額位於行業第三,併入行業第一的上上籤後,整體規模效應可想而知。

據艾媒2018電子簽名市場報告顯示,上上籤以35.8%的份額位列第一,眾籤以8.5%位列第三。上上籤合併眾籤後,市場份額將達到44.3%,接近整個電子簽名市場的一半。

眾籤擁有的京東雲、中信銀行、中國郵政、國家電網、中銀保險、國美電器、首汽集團、上汽集團、新航道等眾多頭部客户資源,以及背靠清華大學的技術背景,都對上上籤有幫助。

眾籤擁有的京東雲、中信銀行、中國郵政、國家電網、中銀保險、國美電器、首汽集團、上汽集團、新航道等眾多頭部客户資源,以及背靠清華大學的技術背景,都對上上籤有幫助。

就像我在前文中所説的,電子簽名市場屬於贏者通吃市場,馬太效應非常明顯。

上上籤在拿下頭部企業之後,順勢會帶動與頭部企業簽約的其他企業使用上上籤的產品。簽約本質上是雙向互動的,並不是一家企業的行為。頭部客户往往有龐大的上下游供應商網絡,通過大B帶動小B,能形成巨大的電子簽名應用網絡。

一家企業採用電子簽名,往往會使得與其合作的企業也跟隨使用電子簽名,這種跟隨並不是一次兩次的使用,而是以年為單位的長期使用,最終帶來上下游供應商集體使用同一家平台。這也是為什麼,在10個多月時間內,上上籤的服務客户數增長了4倍。

所以你可以發現,美國市場一開始有DocuSign、AdobeSign和HelloSign等多家電子簽名企業。但是在DocuSign佔據領頭羊地位之後,其他企業漸漸乏力。第二名的AdobeSign雖然背靠軟件巨頭Adobe,但市場份額一直在萎縮;第三名HelloSign在今年年初以2.3億美元賣身Dropbox。

在國內,上上籤一家獨大的局面很快就會形成,中國版DocuSign某種意義上正在成型。

三

產業互聯網的硝煙靜悄悄

過去消費互聯網的戰場,企業之間的戰爭併購往往天崩地裂,引發全行業的關注。無論是滴滴合併優步、美團合併大眾點評,都是全球焦點。

產業互聯網的硝煙往往是靜悄悄的,一些重要企業的併購,重要事件的出現,會漸漸影響到整個行業的走向。

產業互聯網的戰場,企業之間的重要角力往往在普通用户那裏毫無感知力,甚至媒體關注度也不夠高。然而這並不意味着這些併購不重要。

實際上,過去1-2年時間內,電子簽名市場出現了一系列重要轉折點。

P2P的集體爆雷讓一大批電子簽名企業陷入死亡。一些企業選擇BAT融資,用站隊的方式來解決眼前的資金短缺問題,卻沒有意識到這樣短視的行為無形中葬送了長期發展的機會。

因為電子簽名平台的中立性非常重要,銀行、政企、大型互聯網平台這些頭部客户對數據安全格外重視,在招投標時非常注重電子簽名平台背後的財務投資人,但凡有巨頭身影出現,都會非常介意,甚至拒絕其競標。

已經得到騰訊投資的那家電子簽名平台,在過去的幾個月裏,客户名單上銀行、政企客户數量並沒有出現大的突破,就已經説明了電子簽名平台獨立發展的重要性。

還有一家平台一直傳聞會被阿里投資,但是遲遲未落地。即使最終達成投資,也誠如上文所説,很可能並不會贏得更多銀行、政企等頭部客户青睞。

其實巨頭進場電子簽名,已然錯過最佳時機。

目前電子簽名領頭羊已經佔據了超過40%的市場份額,累積的勢能將會越滾越大。即使巨頭加入,也無力改變大勢。這從2019年上半年的行業局勢中已見端倪。

阿里、騰訊的盤子已然太大,每年投資的平台眾多。僅阿里一家,就於今年上半年收購了Teambition、戰略入股百望股份;而騰訊長期以來深耕To C領域,去年末才將觸角伸至To B領域進行佈局,企業服務的路上,騰訊尚在摸索中。

沒有任何一起先例,可以佐證巨頭能夠幫助一家To B平台快速崛起。

反而是獨立發展的平台才能茁壯成長。如在阿里雲、騰訊雲中間生存的金山雲、青雲都發展迅猛,青雲今年還將登陸科創板。

ToB平台的經營是一項苦差事。成立於1999年的CRM巨頭Salesforce2004年上市,歷經了15年。成立於2003年的電子簽名巨頭DocuSign2018年上市,也同樣歷經了15年。可以説每家To B獨角獸都歷經了十幾年的錘鍊,才最終修成正果。

這與國內To C市場,拼多多、趣頭條們2-3年就宣告上市相比,簡直不可同日而語。強調快速回報巨頭,很難有耐性去等待電子簽名平台的瓜熟蒂落。

另外,阿里的投資更強調融入其生態。在To C市場,如之前和美團打得難分難解的外賣平台餓了麼,在2018年被阿里投資後,很快就和口碑合併,成為阿里本地生活事業部的一員。

在To B市場,被戰略投資的平台則極可能成為阿里雲生態的一部分。畢竟現在,連釘釘這樣的To B大平台都被納入了阿里雲體系。

再看騰訊。騰訊可以為To C平台導流,幫助其快速成長,如被騰訊投資的京東、美團、拼多多等平台都獲得了巨大成長。

微信錢包九宮格頁面更是成為To C平台夢寐以求的流量入口。但是騰訊的To B事業剛剛起步,對To B平台的資源幫助還沒有那麼大。

可以説,電子簽名行業格局,也將如美國市場一樣,類似DocuSign一家獨大的終局將不可逆轉。按照To B市場的規律,中立發展的平台將會是最終贏家。

重要的事情,總是在看似不重要的一天發生。產業互聯網,就是如此。