從資本主義到社會主義——西方經濟學理論揭示的社會主義必然性_風聞

大技霸:俺寻思……-2019-08-12 11:25

貨幣、利率與經濟穩態

——現代經濟危機原因的理論分析

一、重回薩伊定律:供給創造自己的需求

根據流動性偏好理論:貨幣需求與利率負相關,當利率上升時,貨幣流動速度加快。

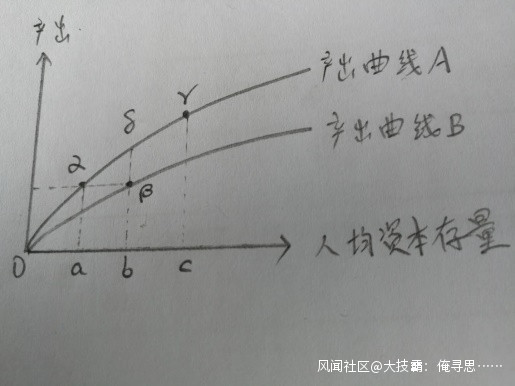

如圖所示,經濟體A相對於經濟體B,僅某一生產領域取得了技術進步,其他要素(如貨幣供給、金融部門技術水平、存量資本折舊率、勞動力水平等)完全相同。

推理一: 圖中產出曲線A在α點的產出與產出曲線B在β點的產出相等(YAα=YBβ),α點相對於β點,其邊際產量更高,則其真實利率水平更高(rAα>rBβ),那麼根據流動性偏好理論,α點必然具有相對更高的貨幣流動速度(VAα>VBβ)。根據貨幣數量方程式:M*V=P*Y,那麼α點的價格水平高於β點的價格水平(PAα>PBβ)。

人均資本存量水平均處於b點時,產出曲線A的利率水平高於產出曲線B(rAδ>rBβ),那麼在產出曲線A上必然存在一個γ點,使產出曲線A在γ點的利率水平等於產出曲線B在β點的利率水平(rAγ=rBβ),即兩者具有相同的貨幣流動速度(VAγ=VBβ),而產出曲線A在γ點的產出水平必然高於產出曲線B在β點的產出水平(YAγ>YBβ)。根據貨幣數量方程式:M*V=P*Y,那麼產出曲線A在γ點的價格水平必然低於產出曲線B在β點的價格水平(PAγ<PBβ)。

由此,可以得出結論:對於產出曲線A而言,α點相對於γ點,具有更高的利率水平(rAα**>rAγ),更低的產出水平(YAα****<YAγ),以及更高的價格水平(PAα****>PAγ)。**

推理二:對於產出曲線A,當人均資本存量水平由a點增長到b點,α點相對於δ點具有更高的邊際產量,那麼真實利率水平更高(rAα> rAδ),那麼根據流動性偏好理論,其貨幣流通速度必然更高(VAα>VAδ);同時,α點相對於δ點具有更低的產出水平(YAα<YAδ)。根據貨幣數量方程式決定: M*V= P*Y,在貨幣供給量不變的情況下,α點相對於δ點具有更高的價格水平(PAα> PAδ)。也就是説,在貨幣供給量不變的情況下,總產出與價格水平成反比。

小結:

將圖中x軸替換為“單位資本存量對應的勞動力”時,推理一和推理二的結論同樣適用。

價格水平越高而總產出水平越低,這一結論顯然與總供求模型中總產出曲線相矛盾。

在貨幣供給量不變的情況下,價格水平與總產出負相關這一結論與總供求模型中總需求曲線相一致。

產出方程式Y=A*F(K,L)及圖中總產出曲線描述的是經濟中總產出的決定因素,不論在短期還是長期都同樣適用。不論是在長期還是短期,經濟中總產出取決於經濟中的技術水平、資本存量水平和勞動率水平這三個因素。根據總供求模型理論,短期內總產出與價格水平正相關,那麼總產出的增加必然是短期內價格水平的增加導致技術水平、資本存量水平和勞動率水平這三個因素之一或其中某幾個因素水平提高引起的。根據一般經驗,短期內價格水平的增加與技術水平的變化並無直接關係,而且在分析中一般認為短期內價格水平的增加會導致投資和就業率的提高——即短期內價格水平的增加會導致資本存量水平和勞動率水平的提高——進而引起總產出增加。而根據推理一和推理二的結論,隨着資本存量水平和勞動率水平的提高,總產出增加而價格水平降低,這與短期內的總供給曲線是矛盾的。

推理三:圖中產出曲線A上δ點與產出曲線B上β點處於相同的資本存量水平,δ點相對於β點,其邊際產量更高,則其真實利率水平更高(rAδ>rBβ),那麼根據流動性偏好理論,δ點必然具有相對更高的貨幣流動速度(VAδ>VBβ)。隨着生產部門技術水平的進步(產出曲線A相對於B不斷上升),貨幣流動速度必將達到當前金融部門技術水平下的極限值。在這種情況下,當生產部門技術水平進一步提高時,利率上升,但貨幣流動速度將無法加快。

即:貨幣流動速度受到當前金融部門技術水平限制而處於其極限值時,利率上升無法導致貨幣流動速度加快。

推理四:在總供求模型中,總需求曲線的前提是貨幣供給量不變,而總產出曲線的前提是貨幣供給量不斷增加,不同前提下得出的結論不能在同一模型中比較。

推理五: 相對價格與價格水平、相對利率與利率水平

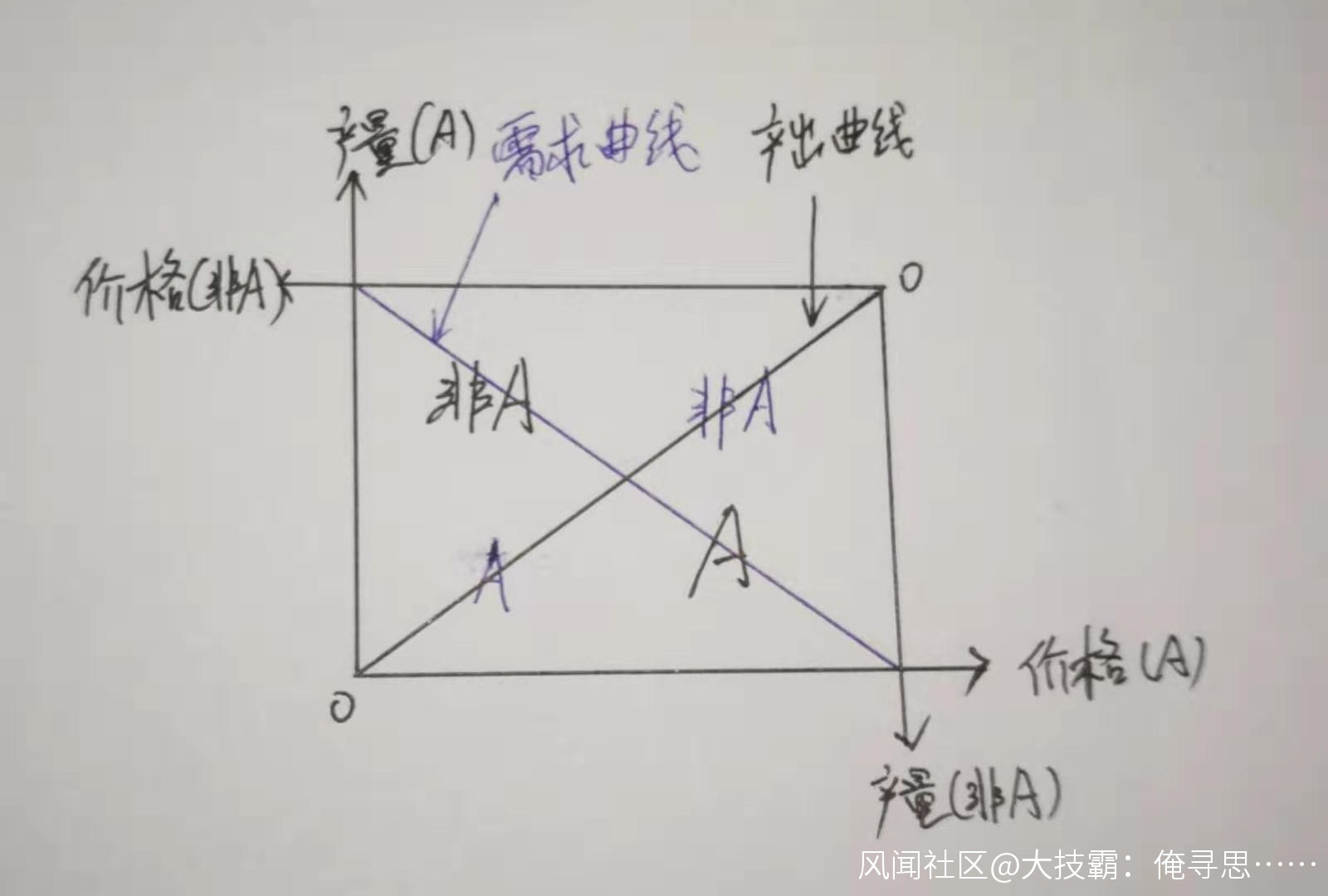

商品的供求決定均衡價格這一供求定理,所描述的是商品的相對價格,是在不同價格下購買者對A商品相對於非A商品(經濟中A商品之外的所有商品)的需求偏好及生產者生產A商品相對於非A商品的偏好,共同決定了A商品相對於非A商品的相對價格。在一定的市場條件下,供求曲線是確定的,從而決定商品的均衡價格。市場條件的變化會導致供求曲線的位移,從而引起均衡價格的變化。相對價格衡量的是不同商品之間的交換比例。

將A商品和非A商品的供求曲線放在同一張圖中,可以明顯看出,兩者的供求曲線相同,但變化方向相反。隨着A商品價格增長,其需求量下降而產出量增加,而與之對應的非A商品的價格下降、需求量上升而產出量下降;反之亦然。A商品與非A商品的需求量之和等於其產出量之和,也就是經濟中的總產出。

**商品相對價格的變化,決定着經濟中資源的配置,進而決定該商品的產量。**該商品的價格越高,用於該商品生產的資源越多,而其他商品的生產資源越少,導致該商品的產量越高而其他商品產量越低。

價格水平並不是由總供求定理決定的。經濟中的產出必然自動創造其需求。經濟中的價格水平由貨幣數量方程式決定:P= M*V/T。價格水平衡量着同一時期內經濟中貨幣的購買力(貨幣與商品的交換比例),以及不同時期間貨幣的購買力(通脹水平)。

與相對價格與價格水平之間的關係類似,債券的供給與需求分析描述的是此債券相對於彼債券的相對利率。相對利率反映的是不同債券之間的預期回報率、風險及流動性等方面的差異。而真實利率水平由資本的邊際產量決定,反映的是經濟中消費與投資(儲蓄)之間的比例,以及不同時期資本邊際產量的差異。

相對價格和相對利率都是微觀經濟學的概念,而價格水平和利率水平是宏觀經濟學概念。

二、貨幣需求與利率

在曼昆《經濟學原理》中關於流動性偏好理論的貨幣需求因素有如下描述:“利率是持有貨幣的機會成本。也就是説,當你以錢包中的現金,而不是以有利息的債券來持有財富時,你就失去了你本來可以賺到的利息。”

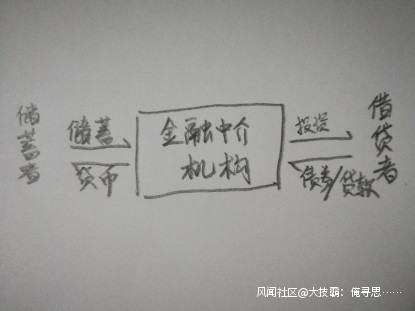

雖然從經濟的微觀主體(家庭)來看,持有貨幣則損失了利息收入,但是,經濟的微觀主體持有貨幣還是債券對宏觀層面上的貨幣需求並無影響。畢竟,一個微觀主體放棄貨幣改持債券,必定有另一個微觀主體放棄債券改持貨幣。從經濟的宏觀角度而言,貨幣持有者損失的利息收入是由銀行等金融中介機構獲得的,貨幣借貸者實際上已經為貨幣持有者的儲蓄付出了利息,只是這部分利息收入並未全部交到儲蓄者手中。如果將貨幣持有者的利息收入看作商品的出廠價,金融中介機構獲得的利息收入則相當於商場中的售價與出廠價之差,而貨幣借貸者付出的利息相當於零售價。

在進行經濟理論分析時,抽象的認為經濟中只存在一種利率,正是對這一關係的一種合理描述。如果投資者通過借貸進行投資,則在這一利率水平上付出利息;如果投資者通過自身儲蓄進行投資,則在這一利率水平上付出機會成本;而國民儲蓄在這一利率水平上得到利息,這一利息一部分(甚至沒有)作為儲蓄者的存款利息,另一部分作為金融中介機構的收益。經濟中儲蓄(持有貨幣)和借貸(債券)的利率是相同的,就像是統計GDP時,只計算商品和服務的最終價格而不計算中間價格一樣。國民儲蓄的利率就是借貸者從金融中介機構借貸時的利率。

如圖所示,金融中介機構將儲蓄者的儲蓄與借貸者的借貸需求相匹配,並獲得了債券與貨幣之間的息差。從某種意義上,可以看作是金融中介機構代儲蓄者持有貸款和債券。如果利率上升使儲蓄者減少持有的貨幣,那麼銀行必將減少持有的債券。

假設一個不存在金融中介機構而使用法定貨幣的經濟體,即該經濟體中的貨幣僅包括通貨,而不包括存款。在這一經濟體中,借貸行為和利率仍然是實際存在的,但是顯然經濟中的貨幣(通貨)的量不會因利率的變化而變化。而在一個不存在金融中介機構而使用商品貨幣(如貴金屬貨幣)的經濟體中,貨幣(金銀幣)的量更不會因利率的變化而變化。顯然,在這兩種情況下,貨幣需求並不因利率的變化而變化。

三、貨幣是什麼?

貨幣的價值儲藏職能實質上是一種特殊的債權憑證,從某種意義上説,可以認為信用貨幣是債券(銀行資產端)的一個馬甲,在宏觀層面,貨幣與債券的需求並不存在此消彼長的關係。在多倍存款創造的簡化模型中明顯可以看出,信用貨幣必然對應着相應的債券/貸款,“當一個銀行創造了貨幣資產時,它也創造了相應的借款人的負債”,而通貨可以看作貨幣當局發行的特殊債券。

從淨資產的角度分析貨幣創造的過程,儲蓄者的淨資產即其存款,金融中介機構的淨資產為零,借貸者的淨資產為負的借款。假設一個簡化的經濟體系,儲蓄者A在銀行B存款一萬元,銀行B將這筆存款借貸給了C,C擁有總資產三萬元的產業。那麼在這個體系中,A的淨資產為一萬元,B的淨資產為零,C的淨資產為兩萬元。而這一體系中的總財富即三萬元的產業,也就是説,A持有的貨幣實質上構成了對C的債務關係,如果對經濟中所有的債務關係進行清償,最終C應該給A一萬元的資產。

可以看出,通過金融中介機構的中轉,實質上形成了貨幣持有者對借貸者的債權債務關係,即“當一個銀行創造了貨幣資產時,它也創造了相應的借款人的負債”。假如取消經濟中的貨幣系統回到物物交換經濟中,貨幣持有者必然可以取得相對應的非金融資產。從淨資產的角度而言,貨幣實質上是經過金融中介機構特化了的債權證明,這也是貨幣具有的價值儲藏職能的根源。

凱恩斯主義認為:“人們用來儲藏財富的資產只有兩類:貨幣和債券”。這一觀點是不成立的。對於經濟的微觀主體而言,財富=貨幣+債權+負債+非金融資產(此處的非金融資產指房產等有形資產+知識產權等無形資產),那麼,在宏觀上經濟中的總財富=∑(貨幣+債權+負債+非金融資產)。貨幣是金融中介機構的負債,借貸者的負債是債權人的債權,因而∑財富=∑非金融資產,經濟中的財富總和就是經濟中非金融資產的總和。

假設儲蓄者A在銀行B存款一萬元,銀行B用這筆存款購買了一萬元國債,因為儲蓄者A和銀行B都屬於私人部門,那麼按照凱恩斯的理論,經濟中的財富總量應該為2萬元,這顯然是一種重複統計。

儘管貸款和債券的存在形式不同,但實質上這都是一種債權憑證,貸款可以看作是一種特殊的債券。商業銀行會購入債券作為資產的一部分,將經濟中的財富總量看作貨幣總量與債券總量之和,顯然會造成重複統計。

即使將貸款和債券看作兩個完全不同的對象,並禁止銀行購入債券,只允許銀行發放貸款,因為貸款利率和債券回報率的變化是同向的,而且都是用於滿足經濟中的融資需求,那麼貸款需求和債券需求的變化也應當是同向的。根據流動性偏好理論,當利率升高時,私人部門對債券的需求增加,而貸款需求與債券需求的變化是同向的,那麼對貸款的需求同樣應該增加。而在貨幣創造過程中,“當一個銀行創造了貨幣資產時,它也創造了相應的借款人的負債”,貨幣的創造與貸款的增加是同時產生的。但根據流動性偏好理論,當利率升高時,對貨幣的需求減少,對貸款的需求增加,這是矛盾的。

這是薩繆爾森《經濟學》中關於貨幣創造的一個圖。假如貨幣需求與利率負相關,當利率上升時,貨幣需求下降,或許還可以通過降低貨幣乘數來實現,當利率下降時怎麼辦?

凱恩斯在流動性偏好理論中提出了貨幣需求的三個動機:交易動機、預防動機和投機動機。上文分析中已經揭示投機動機在宏觀上並不存在,而交易動機和預防動機都表明貨幣需求與收入成比例。在宏觀上,總收入等於總產出,也就是説貨幣需求與總產出相關,與利率無關。事實上,貨幣的需求反映了經濟對交易媒介的需求,這取決於經濟的規模、經濟中直接融資與間接融資的比例以及貨幣流通速度等因素。

理論上,貸款與存款的息差擴大會使儲蓄者傾向於不通過金融中介機構而直接借貸給借貸者,這將降低經濟中的貨幣需求。但是,理論上,在自由競爭市場中,企業經濟利潤為零,金融中介機構僅能獲得資本的利息收益,貸款與存款的息差會保持相對穩定。

既然貨幣需求與利率無關,那麼不論是在長期中還是短期中,必然是物價總水平的調整使貨幣需求等於貨幣供給。

四、長期經濟中的穩態

根據古典經濟學理論,在長期宏觀經濟中,真實利率水平取決於資本的邊際產量。

“由於高利率使儲蓄更有吸引力,所以,隨着利率的上升,可貸資金供給量增加。”“真實利率更準確地反映了儲蓄的真實收益和借款的真實成本。因此,可貸資金的供求取決於真實利率(而不是名義利率)”。由以上描述可知,利率決定儲蓄。這與“實際利率、折舊率以及資本品的相對價格決定了資本成本”相一致:對於給定的生產函數,資本品貸出者的收益由實際利率決定,也就是儲蓄由利率決定。

羅伯特·巴羅在《宏觀經濟學》一書中寫道:“較高的利率提高了當前的儲蓄。然而高儲蓄也有一種正的收入效應,它導致今天多消費而少儲蓄。因此,利率對今天的儲蓄的總的影響是不確定的。”這一觀點明顯是錯誤的。從索洛增長模型中可以看出,一時期的利率、儲蓄率和它所對應的收入效應都是固定的,因而利率對儲蓄的總的影響必然是確定的。

利率決定儲蓄,那麼,在相同的產出水平下,利率越高,儲蓄越高,即儲蓄率越高。而真實利率水平取決於資本的邊際產量,也就是説資本的邊際產量決定着儲蓄率。因而,儲蓄率是經濟中的內生變量,而不是由政府決定的外生變量。

教科書中對索洛增長模型進行分析時,認為:“經濟並不會自動地趨向於黃金率穩態”,因為“一個特定的穩態資本存量,例如黃金率水平……需要一個特定的儲蓄率來支持它”,而儲蓄率受政府影響。如果儲蓄率受政府影響,則政府影響經濟中的投資。而“資本的邊際產量決定了資本的實際租賃價格。實際利率、折舊率以及資本品的相對價格決定了資本成本。根據新古典模型,如果租賃價格高於資本成本,企業就投資;如果租賃價格低於資本成本,企業就負投資。”那麼資本的邊際產量、實際利率、折舊率、資本品的相對價格這幾個影響投資的因素中,政府究竟影響了哪幾個呢?

資本的邊際產量決定着儲蓄率,對於給定的生產函數y = f(k),則存在且僅存在一條投資曲線,不同的人均資本存量水平對應着唯一的邊際產量、利率和儲蓄率,且經濟最終將自動的趨向於黃金率穩態。

由此,可以得出結論:對於給定的生產函數y = f(k),當人均資本存量水平由低向高增長時(此處指資本存量水平低於黃金率水平的情況下,後文將會論證其它情況),隨着經濟中資本的邊際產量逐漸降低,真實利率水平和儲蓄率將會逐漸降低,因為投資等於儲蓄,投資率水平也將隨之降低。即人均資本存量水平低時,真實利率、儲蓄率、投資率水平都較高,而人均資本存量水平高時,真實利率、儲蓄率、投資率水平都較低。這與教科書中“利率越高,投資水平越低”的直觀結論是相反的。

畢竟,在經濟中,投資量取決於投資的收益前景,一筆能夠獲得100倍收益的投資與一筆只能獲得10倍收益的投資,二者所願意承擔的利率水平是不一樣的,前者可以在更高的利率水平上進行更多的投資。

對於給定的生產函數,經濟在長期中將自動趨於穩態。在這一穩態水平,人均資本存量將處於其黃金率水平。此時,失業率處於自然失業率水平,真實利率將處於一個穩定的自然真實利率水平,經濟中的總產出處於自然產出水平。資本存量由低水平趨向於其黃金率水平時,經濟的真實利率水平將由高到低變化,並達到一個穩定的自然真實利率水平,同時,儲蓄率水平也將由高到低變化。

處於穩態時,自由競爭市場上的企業經濟利潤為零。若經濟利潤不為零,那麼企業必定追加或者減少投資,這將改變經濟的資本存量水平,這是矛盾的。

一個處於穩態的勞動力和技術水平不變的經濟體是一個簡單再生產經濟,經濟只是在原有規模上重複整個生產、投資和消費過程。經濟中用於一時期消費和投資的產出與下一時期是相同的。

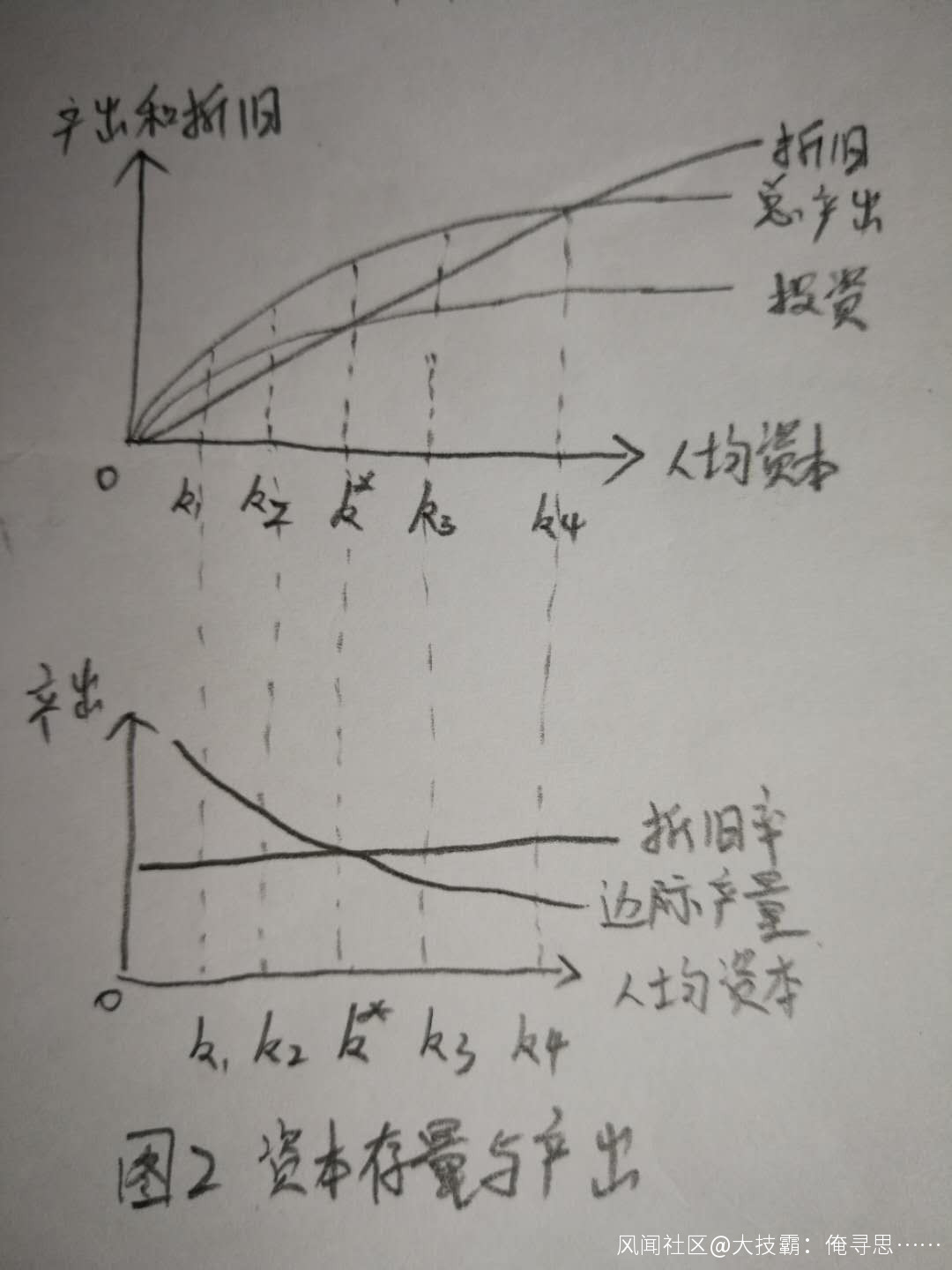

(一)經濟在長期中將趨於穩態

經濟在競爭過程中,人均資本存量水平將自動趨向於黃金率穩態。“(競爭性)企業的目標是利潤最大化”,“競爭性企業將產品和要素價格視為給定,選擇勞動和資本量以實現最大的利潤”,對於給定的生產函數y = f(k),人均資本存量水平直接決定着競爭性企業的利潤。如圖2所示,當資本存量水平低於黃金率水平時,經濟中的邊際產量大於折舊率,淨邊際產出為正,此時企業為了追求利潤最大化,投資大於折舊;當資本存量水平高於黃金率水平時,經濟中的邊際產量小於折舊率,淨邊際產出為負,此時企業為了追求利潤最大化,投資小於折舊;當資本存量水平等於黃金率水平時,經濟中的邊際產量等於折舊率,淨邊際產出為零,企業達到利潤最大化。

資本存量狀態由低水平向黃金率水平增加時,邊際產量始終高於折舊率,新增投資的淨收益為正,經濟將始終保持投資大於折舊,直至資本存量水平達到黃金率水平,此時邊際產量等於折舊率,新增投資收益率為零。在此過程中,邊際產量遞減,投資的淨產出率逐漸變低,真實利率水平、儲蓄率水平和投資率水平也將由高到低變化。資本存量狀態超過黃金率水平時,邊際產量低於折舊率,新增投資淨收益率為負,經濟中的投資將小於折舊,使經濟中的資本存量水平迴歸黃金率水平。因而資本存量狀態最終將穩定在黃金率水平,此時經濟處於穩態水平。在這一穩態水平,經濟處於帕累托最優狀態,即經濟處於當前技術水平下的消費最大化狀態。

如圖2所示,若儲蓄率是外生變量,假設存在兩個儲蓄率使經濟在k1、k2點分別處於穩態。經濟處於穩態時,儲蓄=投資=折舊。由於邊際產量遞減而折舊率不變,那麼k1點相對於k2點,儲蓄率更低,而投資收益率更高。根據利率決定理論,投資收益率越高,則利率和儲蓄率越高。這與k1、k2點處於穩態時,k1點相對於k2點儲蓄率更低的結論是矛盾的。因而,經濟在資本存量水平低於黃金率水平時不會處於穩態。k3點時,邊際產量低於折舊率,新增投資收益率為負,經濟中投資將小於折舊。k4點時,產出等於折舊,是經濟產出的理論上限。只有在k*點時,經濟處於穩態。

經濟處於穩態時,總產出水平和真實利率水平是固定的,此時,總產出水平即自然產出水平,真實利率水平即經濟的自然真實利率水平。同時,經濟的失業率處於自然失業率水平狀態。如果失業率水平偏高或者偏低,經濟的人均資本存量水平就不會處於黃金率水平,必將打破經濟的穩態。

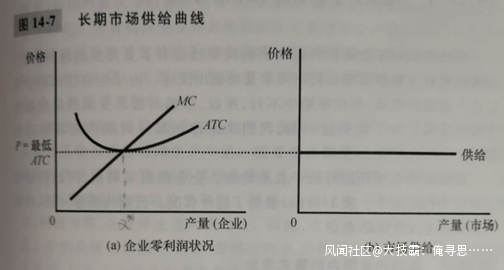

經濟處於穩態時,資本的邊際產量等於折舊率。這在微觀上就表現為:“新企業沒有進入市場的激勵,現有企業也沒有離開市場的激勵”,此時,產品的價格與最低平均總成本相等,企業的經濟利潤為零。

如上圖(a)所示,穩態時,經濟中企業零利潤。此時產品價格等於最低平均總成本。此時,產量為Q*,是一個固定的值。圖(b)所示是錯誤的,企業處於圖(a)中的均衡狀態時,“新企業沒有進入市場的激勵,現有企業也沒有離開市場的激勵”,市場中的企業數量是固定的,而每家企業的產量也是固定的,市場中的產量是所有企業的總產量∑Q*,表現在圖(b)中是一個點,而不是水平線。此時,經濟中所有企業的總產量∑Q*即穩態時的經濟總產出。在微觀經濟學分析充分競爭市場中單一企業的生產時,常假設單一企業產量變化對均衡價格無影響,但這一假設在本處討論中是不適用的。

(二)真實利率與穩態

經濟處於穩態時,邊際產量=折舊率,根據古典經濟學理論,實際利率取決於邊際產量,那麼處於穩態時,經濟中存在一個穩定的利率水平,即經濟的自然利率水平。

(三)影響穩態的因素

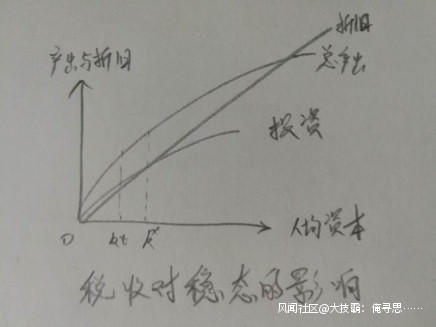

1、税收和財政赤字對穩態的影響

税收包括轉移支付、政府基建投資和其他支出等用途,其中轉移支付和政府基建投資可以分別計入消費和投資,其對資本存量水平無影響。税收中用於維持政府運轉、軍事開支等部分的費用,會減少經濟中用於消費的部分,從而導致經濟達到穩態時的資本存量水平小於黃金率水平。此處所討論税收僅指税收中用於維持政府運轉、軍事開支等會對消費和投資產生擠出效應的費用。

對於給定的生產函數,由於技術水平和勞動力水平固定,總產出水平只受人均資本存量水平的影響,存在税收的經濟達到穩態時,邊際產量=邊際產量*税率+折舊率,此時,經濟中用於消費的部分達到最大水平。

在索洛增長模型生產函數中可以看出,財政赤字、為投資或消費活動而進行的借貸並不會直接對總體的經濟產出造成影響。當然,在技術水平固定的條件下,財政赤字可能導致未來税收的增加,從而影響經濟的穩態水平。

如圖所示,存在税收時,資本存量在kt時達到穩態水平,此時,經濟中邊際產出=邊際產出*税率+折舊

2、科技進步對穩態的影響

科技進步會影響經濟的產出曲線、邊際產出曲線和折舊率,從而改變經濟的資本黃金率水平。

(四)穩態與貧富差距

當自由競爭市場處於穩態時,資本在經濟活動中不再獲得超額利潤,而僅僅獲得利息收益。此時,資本不再具有稀缺性,收入分配的差異只體現在工資差異上,這必然導致經濟中的貧富差距的縮小。

自由競爭市場處於穩態時,競爭企業獲得的經濟利潤為零,資本所有者在經營活動中獲得利息收益和工資收益。資本不再獲得超額利潤,而只獲得利息收益。而且此時利率水平是固定的,因為利率是“資源在現在和未來之間轉移的市場價格”,在技術水平固定的條件下,對於個體而言,是否儲蓄只在於人們對當期消費和未來消費之間的選擇。

(五)穩態中的資產價格

對於給定的生產函數,在勞動力和技術水平固定的條件下,由於投資、總產出和利率水平都是固定的,處於穩態時資產價格也是固定的。

勞動力增長會導致資本廣化,技術進步會導致資本深化,這都將導致單位資產的產出提高,在物價保持不變的基礎上,可以推斷資產價格與勞動力增長和技術進步呈正相關關係。

(六)穩態與競爭

在技術進步停滯的情況下,當經濟達到穩態時,整個經濟必定處於同一技術水平條件下,所有落後於最先進技術的資本必定會被淘汰,勞動生產率處於當前技術水平下的最高水平。

技術水平仍在進步的經濟,也就是現實中的經濟,其穩態水平由處於平均技術水平的生產函數所決定。此時,產品價格由最低技術水平企業決定,最低技術水平的企業經濟利潤為零,而技術水平較高的企業有超額利潤,在競爭中,最終將導致技術水平不斷提高。

在現實經濟中,由於通脹的作用,使低技術水平的企業也能獲得超額利潤,降低了競爭的激烈程度。

(七)穩態與消費

“消費=f(現期收入,財富,預期未來收入,利率)”,對於給定的生產函數,處於穩態時,現期收入、財富、預期未來收入、利率都是固定的,因而消費和投資也是固定的。

五、名義利率

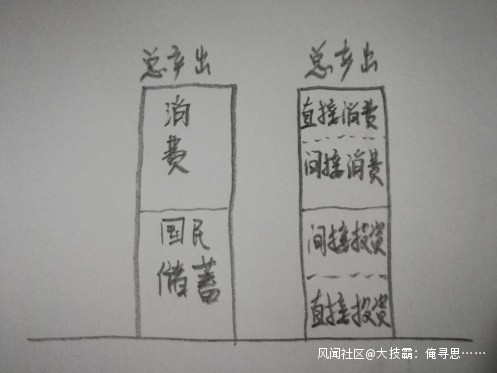

曼昆在《經濟學原理》一書中用可貸資金理論解釋“金融市場如何協調經濟的儲蓄和投資”,並認為“可貸資金的供求取決於真實利率(而不是名義利率)”。事實上,真實利率由資本的邊際產量決定,金融市場協調的是經濟中的金融儲蓄與間接融資。經濟中金融儲蓄(可貸資金的供給)與間接融資(可貸資金的需求)決定着經濟中的名義利率,名義利率衡量着經濟中直接融資與間接融資的比例。

如圖所示,左側描述了易物經濟中的真實變量,真實利率衡量着經濟中的消費與投資(國民儲蓄)的比例。右側描述了金融市場的狀況,消費包括使用自有資金進行的直接消費和借貸進行的間接消費,投資同樣包括使用自有資金進行的直接投資和借貸資金進行的間接投資。間接消費和間接投資的總額即金融市場上可貸資金的總額。

當經濟中通脹為零時,名義利率等於實際利率,經濟中直接融資與間接融資的比例應當是相對固定的。

六、貨幣供給與經濟穩態

勞動力和技術水平不變的經濟體處於穩態時,是一個簡單再生產經濟,經濟中的消費、投資、儲蓄、利率、資本存量水平、產出等變量都是定值。這樣一個經濟體的貨幣供應量增加,會對經濟產生什麼影響?

貨幣供應量增加,利率降低,導致貨幣敏感型投資增加,資產價格上漲。資產價格上漲帶來資本利得,進一步刺激投資的增加。這些因素將一方面導致貨幣敏感型行業擴張,另一方面導致資本存量水平增加,超過黃金率水平。“貨幣政策影響經濟中對利率敏感的部門,最受影響的部門是住宅建設、商業性投資及淨出口”,在封閉經濟中,貨幣供應量增加將導致住宅建設和商業性投資相關行業的擴張,使其超過資本的黃金率水平而形成資產泡沫。

由於流動性效應,貨幣供應量的一次性增加,將導致真實利率水平降低。隨着時間的延長,收入效應、價格效應和通脹預期效應占據主導,利率水平恢復自然真實利率水平。產業結構也必將恢復到原先的狀態,伴隨這資產泡沫的破碎,經濟運行必將受到影響。

如果按照固定的速度增加貨幣供給,經濟中將形成穩定的通脹預期,經濟必然最終回覆原先的穩態。如果不斷提高貨幣供給,那麼惡性通脹必然發生。

由此可以得出結論:貨幣供應量增加雖然在短期內提高了經濟中的總產出,但實際上卻打破了經濟的穩定狀態,形成了經濟泡沫,損害了經濟的效率。

七、對一些概念的思考

(一)投資

幾乎所有的經濟學教材都將住房投資作為經濟中投資的一部分。在索羅增長模型中,假如生產資料投資未發生變化,而住房投資增加導致資本深化,總產出也將由此增加?

“在投資總量中,約有1/4為居民住房”,將利率敏感型的居民住房投資算作經濟中總投資的一部分,無疑會嚴重經濟增長模型中資本存量的計算,從而影響對經濟理論的實證分析。

(二)通脹

三個常用的通貨膨脹衡量指標:CPI、GDP平減指數和PCE平減指數都是隻考察了當期產出的價格變化,並未考察資產價格的變化。而貨幣供應量的增加不僅會導致產出價格的變化,還會導致資產價格上漲,甚至導致資產泡沫。在進行經濟學分析時,只考察通脹指標的變化而不考察資產價格的變化,並不能準確反映貨幣供給的變化對經濟的影響。

(三)相對價格與價格水平、相對利率與利率水平

商品的供求決定均衡價格這一供求定理,所描述的是商品的相對價格,是在不同價格下購買者對此商品相對於彼商品的需求偏好及生產者生產此商品相對於彼商品的偏好,共同決定了此商品相對於彼商品的相對價格。在一定的市場條件下,供求曲線是確定的,從而決定商品的均衡價格。市場條件的變化會導致供求曲線的位移,從而引起均衡價格的變化。相對價格衡量的是不同商品之間的交換比例。

價格水平並不是由總供求定理決定的。貨幣需求與利率無關,價格水平的變化使貨幣供給與貨幣需求相等。經濟中的產出必然自動創造其需求。經濟中的價格水平由貨幣數量方程式決定:P= M*V/T。價格水平衡量着同一時期內經濟中貨幣的購買力(貨幣與商品的交換比例),以及不同時期間貨幣的購買力(通脹水平)。

與相對價格與價格水平之間的關係類似,債券的供給與需求分析描述的是此債券相對於彼債券的相對利率。相對利率反映的是不同債券之間的預期回報率、風險及流動性等方面的差異。而真實利率水平由資本的邊際產量決定,反映的是經濟中消費與投資(儲蓄)之間的比例,以及不同時期資本邊際產量的差異。

相對價格和相對利率都是微觀經濟學的概念,而價格水平和利率水平時宏觀經濟學概念。

(四)邊際消費傾向遞減

從索洛增長模型可以明顯看出,隨着人均資本存量增加,邊際產出降低,而折舊率不變,新增投資在新增產出中的比例必然越來越高,即邊際消費傾向遞減。但隨着人均資本存量增加,經濟中的消費必將逐漸增加,並在黃金率水平達到最大。邊際消費傾向遞減並不會引起經濟危機。

(五)總供求模型

總供求模型一方面認為在短期內價格是黏性的,一方面又認為價格水平隨着總供求的變化而變化,本身就是矛盾的。

而且總需求曲線的默認前提是貨幣供給總量是固定的,而總供給曲線默認貨幣供給總量是不斷變化的,兩條曲線不具有放在同一模型中分析的基礎。

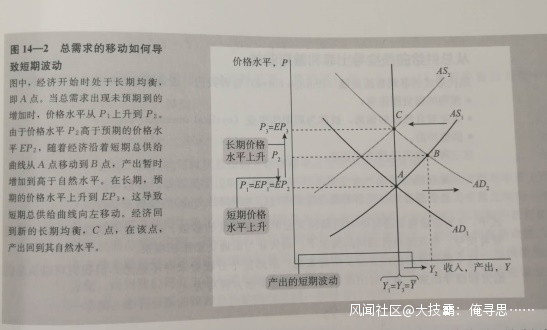

如果未預期到的總需求增加導致短期產出曲線的短暫右移,必然應該對應着短期產出曲線在自然產出水平曲線左側的移動(總需求衰退),否則自然產出水平必然也會發生左移,那麼不停的進行經濟刺激,自然產出曲線將趨近於(Y1+Y3)/2曲線。

(六)市場利率與央行基準利率

經濟中的基準利率由央行決定,而經濟中存在多種利率,各種利率基本上呈現相同的變化趨勢,因而在分析時可以認為經濟中只有一種利率,那麼,利率到底是由央行決定還是由市場決定?

(七)“儲蓄率s決定了產出在消費和投資之間的配置”

這一表述並不正確。就像“GDP增長率僅僅描述了經濟增上速度”,而不能認為“GDP增長率決定了經濟增長速度”一樣,儲蓄率是產出在消費和投資之間配置的表現而不是原因。決定產出在消費和投資之間配置的利率。

八、現代經濟危機的內生性根源在於錯誤的貨幣政策

現代經濟危機的發生既可能源自於外生性原因,如石油危機導致的全要素生產率降低,也可能源自於內生性原因:錯誤的貨幣政策導致的經濟對穩態的背離。

信用貨幣與商品貨幣不同,從淨資產的角度來看,信用貨幣的內在價值在於其是一種債權憑證,而通貨膨脹(不僅包括當前產出價格水平的膨脹,還包括資產價格的膨脹)會使信用貨幣購買力下降,損害債權人的利益。

貨幣的需求取決於經濟中的交易需求,是內生的;貨幣的供給是在金融系統中派生出來的,是外生的。凱恩斯理論認為利率的調整會使貨幣的供求均衡,但這一理論是錯誤的,貨幣的供求均衡取決於物價水平的變化。

選擇合適的貨幣政策目標,使經濟中貨幣需求量與貨幣供給量相等,才能維持貨幣的幣值穩定,維持經濟的正常秩序。目前實行的以物價穩定為貨幣政策主要目標的貨幣供給制度存在內在缺陷,這一缺陷是現代經濟危機發生的根源。

根據貨幣數量方程式:M*V=P*T,貨幣需求量與經濟中的交易次數和價格有關。但在實際研究中,交易次數T被替換為經濟中的總產出Y。這一表述掩蓋了經濟中資產價格的變化對貨幣供求關係的影響。

經濟中常用的通貨膨脹指標(如CPI)僅僅考察了物價水平的上漲,並未考察經濟中整體的貨幣供給量相對於貨幣需求量的變化,資產價格的變化並未直接反映在通脹這一經濟指標中。由於使用的通脹指標並不準確,那麼,以物價穩定作為貨幣政策目標必將造成經濟失衡。

信用貨幣的超額供給既可能造成經濟中產品的價格上漲(也就是通常意義上的通脹),也可能造成資產價格的上漲,這兩者的上漲並不是絕對同步的。

資產價格的上漲會使資產所有者獲得資本利得,資本利得將推高資產的回報率,引起資產需求增加,進一步推高資產價格。根據貨幣數量方程式:M*V=P*T,資產價格的提高將導致貨幣需求量的增加。

貨幣需求與總產出相關,與利率無關,物價總水平的調整使貨幣需求等於貨幣供給的水平。為了維持物價總水平的穩定,貨幣當局必將進一步增加貨幣的供給。由於資本利得的存在,增加的貨幣供給將流入資本品市場,推動資產價格上漲。

這就導致了一個循環:貨幣超額供給—資產價格上升—貨幣需求增加—貨幣供給增加。這一循環最終將扭曲經濟中各要素的價格,並導致泡沫經濟的產生,最終引起經濟危機。

九、總結

物品總是稀缺的,經濟學研究的是關於商品的生產、分配、交換和消費的學問。

經濟在長期中將自動趨於穩態水平,錯誤的貨幣政策目標導致經濟對穩態水平的背離是現代經濟危機發生的根本原因。經濟刺激無助於解決經濟危機。

注①:本文所討論的是封閉的自由競爭的市場經濟,本文討論不涉及進出口及壟斷對經濟的影響。為方便分析,除特殊註明,不考慮政府支出和税收對經濟的影響。

注②:除特殊註明,本文考察生產函數時,默認技術水平、勞動力水平固定,也就是隻考察人均資本存量對產出的影響。

注③:本文中真實利率指正常經濟中應該存在的一種理論利率,這一利率由經濟中的資本存量水平決定,與儲蓄率密切相關。此處的真實利率既不是教材中所指的“名義利率”,也不是名義利率減去通脹率而得的“實際利率”。

注④:本文中直接融資指家庭使用自有資金進行消費和投資,間接融資指從金融市場上通過借貸獲得資金進行消費和投資。

參考文獻:

[1]弗雷德裏克·S·米什金,《貨幣金融學 第十一版》,中國人民大學出版社,鄭豔文、荊國勇譯,2016年。

[2]N·格里高利·曼昆,《宏觀經濟學 第九版》,中國人民大學出版社,盧遠矚譯,2016年。

[3]N·格里高利·曼昆,《經濟學原理 第七版 宏觀分冊》中國人民大學出版社,梁小民、梁礫譯,2017年。

[4]N·格里高利·曼昆,《經濟學原理 第七版 微觀分冊》中國人民大學出版社,梁小民、梁礫譯,2017年。

[5]羅伯特·J·巴羅,《宏觀經濟學:現代觀點》格致出版社、上海人民出版社,沈志彥、陳利賢譯,2008年。

[6]羅伯特·J·巴羅,《宏觀經濟學 第五版》中國人民大學出版社,沈志彥、陳利賢譯,2001年。

[7]斯蒂芬·D·威廉森,《宏觀經濟學 第三版》中國人民大學出版社,郭慶旺譯,2009年。

[8]保羅·薩繆爾森、威廉·諾德豪斯,《經濟學 第18版》中國人民大學出版社,蕭琛主譯,2008年。

[9]斯蒂格利茨,《經濟學 第二版》中國人民大學出版社,梁小民、黃險峯譯,2000年。