網易財報下的悲喜交加_風聞

韭菜财经-2019-08-13 16:58

8月5日,搜狐發佈二季度財報,市值跌破4億美金迅速成為熱議話題,隨後下跌的股票也足以説明搜狐不佳的經營現狀。在眾人都在叩問搜狐未來何在之時,與它誕生於一個時期,且曾長期站在同一梯隊的網易,交出了一份完全不同的財報。

8日,網易發佈了19年第二季度財報,盤後股價最高漲幅達到3%,之後雖有下降但增長也穩定在了1.5%左右,這樣的成績與搜狐對比不可謂不鮮明。資本市場的敏鋭反應足以證實網易的上佳表現。

從1997年的中文搜索引擎到發展遊戲,再到今天遊戲、電商、音樂、教育四大產業支撐,今天應聲而起的股價證明着網易的寶刀未老。同樣的,財報數據也切切實實的向我們展示了網易的發展情況。

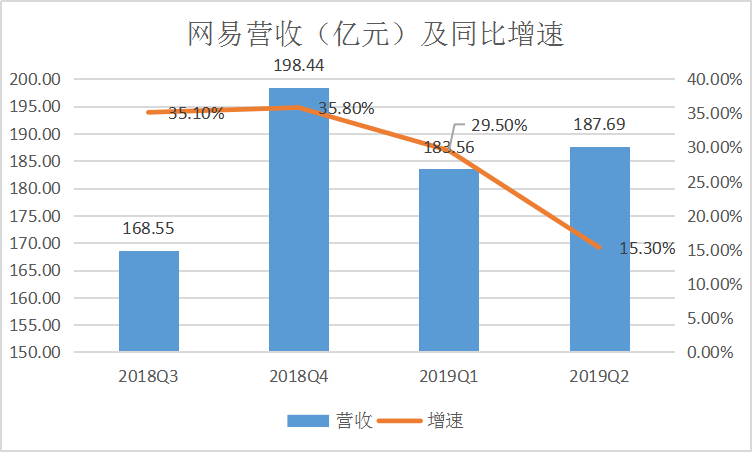

第二季度,網易營收為187.69億元人民幣,同比增加15.3%;淨利潤為30.71億元人民幣,同比增長45.8%,各個業務板塊營收也均實現了兩位數的增長速度。具體的成果大概可以用媒體多用的“遊戲電商穩中有進,創新業務價值彰顯”這句話來概括。

看似網易一切向好,未來樂觀,但對比歷年財報,不難發現營收、利潤增速放緩是不爭的事實。收入增幅相較上年同期下降了6.4%,創下18年二季度以來最低水平。年初,提出的四大戰略部署,這一季度表現各有不同,作為主營業務的遊戲電商增速下滑明顯,而創新業務板塊的音樂、教育則相對錶現良好。

電商盈利孱弱,前途堪憂

網易電商的起步是比較晚的,在14年之前,支撐網易的三大業務分別是遊戲、廣告、創新業務。作為核心業務的遊戲在14年出現了明顯的瓶頸,增長緩慢,在此情況之下,網易開始大力發展電商業務。丁磊曾豪言到要用電商再造一個網易,足以見得網易對發展電商的信心和抱負。

但網易電商的發展並不順利,面對淘寶、京東等勁敵,網易的前行壓力巨大。年初,“網易考拉、網易嚴選突然裁員,裁員比例將達30%”的話語迅速引發熱議,關於網易裁員的消息被大範圍傳播。事後雖有公關部門力證這一消息並不屬實,所謂大規模裁員不過是正常的組織架構調整和人員優化,但不可否認網易的電商確實面臨挑戰。

那時正值網易公佈了2018年第四季度財報和全年財報,網易電商的營收增速已經由17年四季度的175%下降至了64.8%,整個集團的盈利水平下滑也達到了40%,如此數據再加上網易電商遠低於行業平均水平的毛利率,網易電商的發展確實讓人擔心。

在第二季度的財報裏,網易的電商業務一掃之前的陰霾,用良好的數據證明了自己的實力,也給了市場信心。

Q2電商淨營收52.5億元,同比上漲20.2%,毛利率增長至10.9%,電商營收佔比已經達到近28%,成為了網易當之無愧的第二大增長引擎。網易電商在發展5年後似乎開始邁上了正軌,但是從遊戲到電商,網易這一步真的走對了嗎?

盈利是檢驗一項業務成熟與否的重要指標,沒有較為強大的盈利能力,就無從談起其他的發展。當我們回到盈利這一核心問題上時,我們的結論又有了不同,作為網易增長的第二大引擎,網易電商的盈利遠沒有達到行業平均水平,這也就意味着電商影響了網易的整體盈利水平。

網易歷年的財報數據就足以説明一切了。在14年之前,網易的毛利率約為69%,13年頂峯時期達到了73%,淨利潤也達到48%。轉折出現在網易大力投入電商的14年,自此網易的利潤率開始了不斷下降,到18年網易的毛利率下降到了42%,淨利潤率下降到了9%。

據統計,從網易公開電商業務數據的17年第四季度到現在的7個季度中,遊戲、廣告的毛利率都在60%以上,而電商大約在9%左右,最低時只有4.5%,這樣的盈利水平着實不佳。

對比整個行業,19年一季度,京東整體毛利率在15%,唯品會為20.4%,阿里巴巴高達43%,事實證明,網易電商的盈利能力,仍然處在一個較低的水平上。

Q2略有改善的毛利率讓市場對網易電商的發展有了一些信心。但另一方面,電商營收增速的迅速下降又讓人們對網易電商的信心很快被抵掉。同樣的,被大量提及的20.2%營收增速,縱向對比也並不樂觀,這是自電商公佈數據以來的最低水平。

作為跨境電商和精選商品領域的佼佼者,網易考拉和網易嚴選應該是風光無兩的,但與這一地位不匹配的是從17年Q4到19年Q2營收增速的不斷下滑。七個季度,網易電商營收增速從175.2%下降至20.2%,雖有網易方面尋找盈利與增速的平衡這樣的解釋,但增速下降的幅度也讓人驚訝。

有所提高的營業收入,體現出了網易電商的努力,但電商增速逐漸放緩,盈利能力依舊難達到行業平均水平,暴露出網易電商的後勁不足。同時擺在網易面前的問題還有,自營模式帶來的高成本以及大量庫存,精選和跨境電商作為電商的有限市場,以及小米有品、京東京造以及名創優品對手的挑戰。現在的網易電商依然面臨着很多巨大的挑戰,走出困境絕非易事。

遊戲業務駛入減速區

第二季度財報顯示,網易遊戲收入為114.33億元,同比增長13.6%,相較於一季度的118.5億的收入及35.3%的增速,有了一個明顯的下滑。同時本季度遊戲業務毛利率為63.1%,上一季度和去年同期分別為63.7%和64.3%,出現了同比與環比的同時下降。作為核心業務的遊戲,營收利潤出現下滑,產生最直接的影響就是公司整體的營收、利潤增速明顯放緩,15.3%的營收增速遠低於正常水平。

遊戲業務的表現與網易整體表現的一致性,就足以見得遊戲對網易的重要了。遊戲對於網易意味着什麼,用命脈一詞似乎也不為過。2001年網易遊戲誕生時,只是網易的一個事業部,但隨後佔營收比重的迅速增加遠超設想。早在2004年,遊戲佔網易的營收就超過了50%,之後的這麼多年裏始終保持着50%以上的佔比,甚至一度接近80%,今年的2季度財報顯示佔比仍超過六成,是網易營收增長當之無愧的第一引擎。

從網易打造第一款遊戲至今已有18年,這18年市場幾經變革,網易遊戲因時而變,不斷適應市場,打下了自己在遊戲市場上的一片天。

2001年到2007 年是網易大力發展端遊的6年。《大話西遊》、《夢幻西遊》兩款遊戲的奠定了網易在國內遊戲市場上的地位,成為了後來無法複製的成功。2007年隨着現有遊戲營收增速的下滑,網易遊戲收入增速下降至4%。在此狀況之下,網易選擇了代理暴風精品遊戲,之後的5,6年裏通過代理《星際爭霸》、《魔獸世界》、《爐石傳説》等遊戲獲得了新突破。

代理遊戲不僅為網易找到了新的業務增長點,也為其在手游上大展拳腳提供了機會。從2011年開始網易投入大量人力物力用於研發,2014年發佈了《新大話西遊3》改編的手遊《西遊神魔決》,憑藉着在端遊時期積累了深厚用户基礎,網易迅速打開了手遊市場,後來又發佈了《陰陽師》、《決戰!平安京》、《荒野行動》等手遊,無不影響巨大。

但近三年,網易遊戲營收增速持續放緩,2016年遊戲營收為280億元,增速達到60%,2017年營收增速下降了一半,只有32%,去年,網易的遊戲營收為402億元,增速低至11%。作為網易核心業務的遊戲如此發展態勢,未來發展確實讓人擔憂。

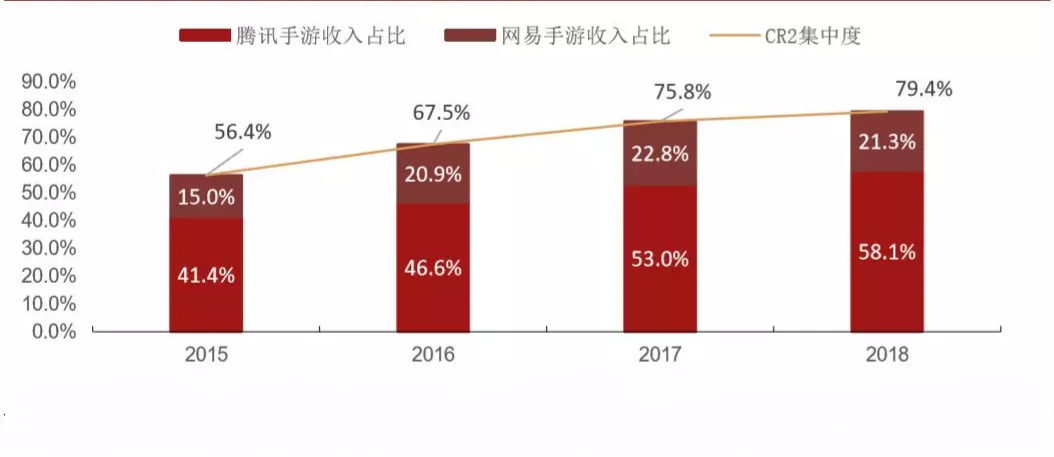

業務增速放緩除市場與自身原因外,騰訊的強勢進攻搶奪市場也是重要原因。騰訊和網易作為國內遊戲市場當之無愧的龍頭企業,佔據了利潤豐厚的手遊市場絕大多數份額,從2016年到2018年,網易和騰訊合計的市場佔有率不斷上漲,從68%、76%到現在的79%。但將兩者分開來看,相較於騰訊遊戲的良好發展勢頭,可以明顯看出網易的市場份額增速呈現疲態。

“創新”和“匠心”是網易獨特的企業理念,反映在遊戲業務上就是網易一直堅持的自主研發,研發帶來的遊戲特色成就了網易的輝煌。但在今天,資源愈發向頭部集中,騰訊的資金優勢和在遊戲代理發行的優勢,在將來勢必會被放大,網易遊戲也必將面臨更大的壓力。

音樂“商業化”探索

目前的國內音樂市場,可以説是騰訊、網易和阿里巴巴三家的爭奪戰。

2015年阿里收購了天天動聽、蝦米音樂合併重組為阿里音樂,立志打造音樂閉環。2016年,騰訊把旗下QQ音樂與中國音樂集團(包括酷狗音樂、酷我音樂)合併,成立了騰訊音樂公司,去年騰訊音樂在納斯達克上市,目前穩穩佔據行業第一的位置。阿里與騰訊打造音樂矩陣的同時,網易雲音樂則通過扶持原創音樂人計劃,以情懷、社交為方向發展,吸引了一大批忠實的用户,目前雖與騰訊有一定差距,但也處於行業第二的位置。

網易雲音樂始終在走一條差異化、多元化的道路。相較於騰訊,版權問題一直是網易的劣勢,在這樣的前提條件下,網易雲音樂選擇了以社交為突破口。

歌單、評論、用户產生的UGC都是網易不同於其他音樂軟件的地方,也是它最吸引用户的法寶。以此為基礎,進行差異化的發展,這樣的策略帶來的成果顯著。《2019年一季度中國移動互聯網行業發展分析報告》顯示,在移動音樂市場,網易雲音樂以35.5%的用户粘性位居行業第一。剛發佈的第二季度財報也顯示,網易雲音樂用户已經突破8億、同比增長50%,會員人數增幅達到135%,這樣的成績是其他產品所望塵莫及的。

而在此之前網易雲音樂剛剛經歷了長達一個月的下架風波,在這期間“卸載重新下載送會員”各類謠言四起,在各大社交平台被廣泛傳播。最近網易雲音樂以及其華麗的姿態重新回到大眾視野,衝上微博熱搜,喜提APP Store免費應用榜首,一掃之前被迫下架的尷尬,高調回歸。

重新上架後,網易雲音樂迅速發佈全新的v6.3.0版本,升級“雲村”,整合之前零散的關於音樂的交流和討論,打造全新的音樂社區。新的版本設置了“雲村社區廣場、Mlog功能、主題和熱評牆”四個版塊,以期將人、音樂、內容連接起來,打造全新的音樂社區。

從單純的音樂播放器到現在可以充分調動起用户的手眼等多種感覺,網易雲音樂在提升用户體驗的同時,以內容連接線上、線下各個場景,在打造社羣關係的同時,也為產品的未來留下更多的發展想象空間。

在打造全新音樂社交的同時,網易雲音樂也積極進行線下探索。與亞朵合作“睡音樂”主題酒店,與悦詩風吟一起推出“音樂面膜”,網易雲音樂每一次的跨界合作都有着不小的影響。前段時間網易雲與瑞幸咖啡合作更是引發廣泛關注,在上海推出了第一家音樂主題咖啡館——楽島,整個咖啡館以島嶼為設計元素,將網易雲音樂的音樂特色加入其中,用豐富的音樂體驗給咖啡店賦予更多的意義。

不斷地跨界合作是網易雲音樂品牌營銷傳播的重要策略,也是通過IP授權探索商業化的重要一步。將音樂體驗與線下場景相結合,為網易雲音樂以後的商業化發展和變現提供了可能。

第二季度,網易雲音樂所在的創新業務板塊淨收入為15.1億元,同比增長23.3%,毛利率1.4%,轉負為正。這一業務良好的成績與網易雲音樂的發展不無關係。網易雲音樂的商業化探索才剛剛開始,未來依託於自身的品牌以及龐大的用户羣,通過會員、廣告、直播、社交這四大板塊,突破數字音樂變現的困境,實現盈利順理成章。

教育行業先行者,AI與未來

同音樂一樣,教育也被網易納入進了創新業務中,但與數字音樂不同的是,在線教育這個發展時間並不長的產業有着明顯更大的發展潛力。

2013年起,在線教育進入快速成長階段,並於2017年通過“直播”實現行業規模化變現。艾瑞諮詢報告顯示,未來3-5年中國在線教育規模增速將保持在16%-24%之間,與此同時,付費用户的規模增速也將維持在14%-21%之間。也就是説,以2018年的2517.6億元市場規模及1.35億付費用户規模為基準,即便二者均以最低增速計算,到2023年,中國在線教育產業體量翻番仍不成問題。

這塊巨大的蛋糕吸引了許多人的目光,BAT三家公司在13年就選擇進軍在線教育市場。騰訊投資了20多個教育項目,包括了百詞斬、猿題庫等著名品牌,百度前有作業幫,後來則以AI為核心,推出了百度雲智慧課堂。

網易教育事業的佈局似乎總是早於其他的競爭對手,2006年網易成立了有道,2013年BAT三大公司開始進軍在線教育,而在2012年年底網易雲課堂就已經上線,今年網易有道宣佈已經與杭州網易教育事業部完成整合,構建起了屬於自己的教育事業版圖。

網易將目標瞄準人工智能的風口,以“工具+內容+硬件”三大板塊為抓手,打造屬於自己的在線教育產業矩陣。從有道詞典、有道雲筆記等學習APP,到有道翻譯筆、有道智能筆等智能硬件,再到有道智雲、有道智選等企業服務平台,網易以此為依託,將教育的線上線下連接起來,實現了教育產業各段的全覆蓋。近期網易還召開了發佈會,發佈了網易有道詞典筆2.0和多達5款的少兒啓蒙類課程產品,如此激進的方式,可見其打通教育全產業鏈條的決心和實力。

從最初的詞典、到精品課、再到一系列教育工具和內容,有道產品矩陣由點到線、由線到面,最終組成了現在的“TEACH”。以TEACH模型為核心的戰略,即內容至上,AI和工具為特色,針對不同人羣,提供滿足不同需求的產品,搭建一個屬於自己的教育生態圈。正是這些戰略佈局區別了網易與其他企業,成了網易在線教育領先行業的根本原因。

在線教育,網易以先行者、探索者的姿態前行,抓住了教育行業的機遇。發展至今,網易的在線教育絕對領跑行業,資本上,2018年4月網易有道就宣佈完成由慕華投資領投、君聯資本參投的首輪戰略融資,投後估值達到11.2億美元,一躍成為行業獨角獸;用户上,今天網易有道用户已達8億,日活躍量高達1700萬,遠超同類玩家。5月有道已經啓動IPO的消息雖未經證實,但發展到現在的網易教育走上這一步只是時間問題。

可以預測,未來人工智能的發展將帶給在線教育一個足夠大的舞台,也必將帶給網易全新的轉變。

總結:

國內互聯網行業幾經變革,網易作為最早期的玩家之一,在市場的多次洗牌後,依然站在互聯網企業的前列,足見其實力。

而在網易當前的四大戰略部署中,作為目前主要營收引擎的電商和遊戲分別面臨着盈利問題和增速問題,未來要想獲得突破性發展,可能性並不大。

長遠來看,或許成就網易未來的並不是曾經輝煌的遊戲與營收欠佳的電商,反而目前體量較小的創新業務,如今已經展現出了它的潛力和價值。進一步分析的話,剛開始探索商業化的音樂或將帶給網易新的機遇,但領先於行業的教育版圖,將更可能成就網易全新的未來。

如此看來,那些曾被父母訓斥也要玩網易遊戲的80、90後,或許已經開始以父母的立場為網易的教育事業發展貢獻自己的力量,而如此形勢之下,這樣奇妙的變化以後大抵會更多。

文/陳星星,公眾號ID:jiucaifin