財報驚喜不斷,京東徹底走出陰霾?_風聞

刘旷-公众号ID:liukuang1102019-08-15 12:39

7月22日,美國《財富》雜誌公佈了2019年世界500強排行榜,已經連續四年上榜的京東集團,在過去一年憑藉穩紮穩打的零售業務和高速發展的服務業務,今年在榜單中的排位躍升至139位,較去年提升42位,連續4年位居中國互聯網行業第一,全球互聯網公司第三。

自去年8月東哥的“明州事件”後,接下來就是京東內部的換將、“裁員”、“減薪”等事件,這一系列動盪不僅讓京東市值一路下滑,更是讓外界感覺京東正在“風雨飄搖”。經歷了長達一年多的苦悶與彷徨後,大手筆調整架構的京東,在變革前夜,不僅讓《財富》青睞有加,更是接連發布了讓資本市場頗為看好的財報。

北京時間5月10日,京東集團發佈2019年第一季度財報。財報顯示,京東2019年第一季度淨營收1210.81億元,同比增長20.93%,高於市場預期;淨服務收入(物流及廣告)為124億元,同比增長44%。

8月13日,京東集團發佈了2019年第二季度財報,財報顯示,今年第二季度,其實現營收為1503億元(約219億美元),同比增長22.9%。

陰霾一步步淡去

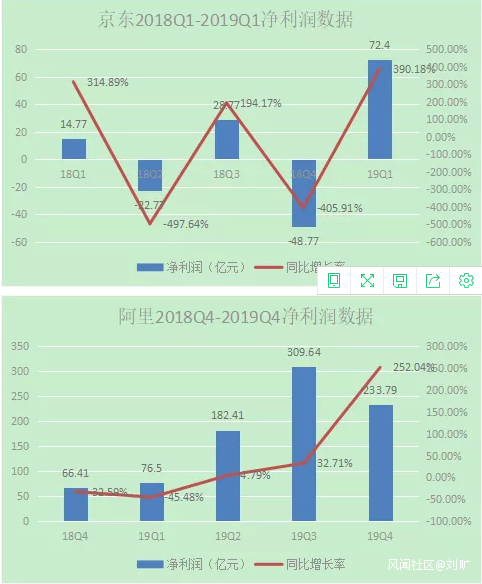

營收整體向好外,京東淨利潤的成績單也可圈可點。根據2019年第一季度財報顯示,歸屬於普通股股東的淨利潤為72.4億元人民幣,去年同期為14.77億元,同比增長390.18%。值得注意的是,2019財年一季度,京東毛利潤同比增長28%,毛利率達15%,超出市場預期14.6%。

第二季度,實現淨利潤為35.589億元(約5.184億美元),相比於上年同期的4.781億元增長644%,均超於市場預期。而如此強勁的利潤增長數據,一方面沖淡了此前的陰霾,另一方面也證明了京東強大的盈利能力。

除此之外,京東活躍用户重新回到增長軌道。截至2019年6月30日,京東過去12個月的活躍用户數增長至3.213億,較上一季度環比增長了1080萬。從2018年第四季度開始,京東年度活躍用户數下跌狀況得以剎車,季度活躍用户數同比增長20%。上述數據表明,用户對京東的粘性有所回升,整個平台的用户數量再次邁入穩步增長道路。

與此同時,京東與騰訊續簽了為期三年的戰略合作協議,也給市場注入了信心。根據協議,騰訊將繼續在其微信平台為京東提供位置突出的一級和二級入口,為京東持續帶來流量支持。

而京東能夠讓陰霾逐漸淡去、多點開花,背後離不開七駕馬車的協同作用。

突破、裂變

截止到目前,京東在模式的設計上主要有七駕馬車,分別是:京東零售、京東物流、京東數字科技、京東物產、京東安聯保險、京東雲、京東健康,而這七駕馬車是京東佈局思路中突破與裂變的具體表現。

突破,是指京東零售不僅重視在現有零售生態中擴展用户與業務,同時加緊向下沉市場、社交電商等分支發展。

作為京東突破方向的主力軍,京東零售集團的最新調整,恰恰順承了整個電商消費的未來發展趨勢。除了在新通路方面着重發力之外,京東還將原大快消事業羣的生鮮事業部與7FRESH合併,體現了生鮮業務線上線下融合的大趨勢。與此同時,京東在去年底就已宣佈成立“拼購業務部”,在今年4月又上線測試京東拼購APP,瞄準了京東一直覬覦的下沉市場。

目前,擁有龐大用户羣體的下沉市場將是最後的獲客空白區。鄉村網購滲透率低,鄉村手機網民佔全國的25%,但移動購物人羣不及全國的10%,下沉市場具有龐大的開發空間。在今年618期間,三線及以下城市成為消費主力,為京東平台貢獻了鉅額GMV。未來隨着下沉市場進一步發展,其有望超過一二線城市成為電商平台營收的主力。

另一方面,社交電商不僅獲客成本低,而且淨利率超出傳統電商模式5%。而京東與騰訊續簽的協議,將持續為京東提供微信的一級二級入口,為京東帶來源源不斷的流量。

與突破不同,裂變則是全新的脈絡,涉及物流、數科、技術等領域的對外拓展與輸出。

隨着京東零售集團業務的推進,其物流場景不斷豐富,京東物流也“按需”打造了從倉儲到配送,從線上到線下,從硬件到軟件等供應鏈解決方案,在供應鏈模式的創新中創造價值。

據2019年第一季度的財報顯示,京東物流開放業務增長的效果明顯,其在2018年全年開放的業務收入中增長超100%,服務客户總數超過20萬家的基礎上,京東繼續加大對外開放。據公開資料顯示,格力、美贊臣、聯合利華等各行業知名品牌均已與京東物流開展合作。其中,美贊臣依託京東物流遍佈全國的物流網絡,在一二線到三四線的渠道擴展中,打破了層層中轉的傳統供應鏈模式。這對於消費品產業來説,是巨大的價值創造。

除了京東物流之外,京東數科也逐漸成為京東業務支柱,展現出創新增長的動能。

目前,京東數科下面主要有五大業務板塊:數字金融、智能城市、數字農牧、數字營銷以及數字校園。顯而易見,京東數科不單為金融機構提供數字化服務,還涉及到其他行業的數字化進程中。

2018 年 7 月,京東數科完成了至少100 億元 B 輪融資,估值超過1300 億元人民幣,並且在 2018 年實現了全年盈利。如果從產業數字升級方興未艾的前景來看,京東數科將有可能徹底走出京東生態,實現進化。

京東零售打頭,進而衍生出京東物流、京東數字科技,目前,歷經數次的調整和改革之後,這三個版塊已經成為拉動京東集團增長的三駕馬車。此外京東之前在京東物產、京東安聯保險、京東雲等三個板塊的佈局目前已見成效。

2019年2月1日,劉強東在新春賀信《堅持價值創造,迎接春天的到來》中表示,除了京東零售、京東物流、京東數字科技這三大子集團,京東物產、京東安聯保險和京東雲這三塊種子業務也開始生根發芽,展現出了強勁的發展潛力,這六個業務板塊將為京東未來的發展奠定堅實的根基。

而在今年第一季度財報中,京東打造的另一個獨角獸業務——“京東健康”浮出水面。

2019年5月9日,京東與CPEChina Fund、中金資本和霸菱亞洲等投資者就京東健康的A輪優先股融資達成最終協議,京東健康此輪融資總額預計超過10億美元,佔比約14.5%,其投後估值接近70億美元。

本次京東商城內部孵化的醫療健康板塊獲得獨立融資,一方面將促進京東健康進一步擴大核心業務,吸引行業人才在大健康領域積極探索新業務。另一方面説明了資本市場對於其創新業務的認可。

看起來,京東對自身業務佈局的梳理,已經卓有成效。然而,不管是向下沉市場、社交電商等分支發展的突破思路,還是向技術、物流、數科等領域的裂變思路,都無法在短時間內改變京東“前有狼後有虎”的局面。

前狼後虎

雖然一季度、二季度在財務數據上打了一個漂亮的翻身仗,但其實京東目前所處的位置仍然“前有狼後有虎”,尷尬又揪心。

1阿里的巨無霸地位無人能撼動。

第一,營收增速方面不如阿里。

在2019年第一季度,京東總體營收為1210.81億元人民幣,同步增長20.93%。從京東2018年第一季度到2019年第一季度的營收數據環比趨勢來看,每年的第二季度和第四季度均有大幅度提高;2018年第一季度京東總體營收1001.28億元人民幣,同比增長33.12%。由此可見,從2018年第一季度同比營收增速開始呈現緩慢下滑趨勢。

在2019財年第四季度,阿里巴巴總體營收為934.98億元人民幣,同比增長均達到51%。淘寶天貓過去一財年新增超1億用户,為品牌和商家帶來超過9000億增量生意。與此同時,阿里巴巴多年來一直保持收入的高速增長,最近五個季度,除了2019年第三季度增速為41.25%,其他四個季度的增速都超出了50%。

值得注意的是,京東的營收雖然比阿里巴巴的營收高,甚至位居全球互聯網公司第三、中國互聯網行業第一,但是京東和阿里的營收完全不一樣:京東更多的是自營,將自營的商品收入作為營收;而阿里做的是一個電商平台,賣出去的商品營收不計入阿里而是計入商家,收租金和推廣費才是阿里的營收。兩者營收標準不同,這也是京東營收高於阿里的原因。

第二,淨利潤方面,京東利潤本身和盈利的穩定性卻遠不如阿里。

利潤方面,2019年第四季度財報數據顯示,阿里實現淨利潤233.79億元人民幣,去年同期為66.41億元人民幣,同比增長252.04%;京東淨利潤為72.4億元人民幣,去年同期為14.77億元,同比增長390.18%。

實際上,阿里的盈利穩定性優於京東。財報顯示,京東2018年第二季度、第四季度淨利潤分別為-22.77億元人民幣、-48.77億元人民幣;而阿里從2018年第四季度起淨利潤一直呈現穩步增長趨勢,阿里在保持營收高速增長的同時,淨利潤方面表現一向很穩定。

第三,用户方面,京東活躍用户微漲,阿里活躍用户強勢增長。

在活躍用户方面,京東在2018年第三季度首次出現了年度活躍用户數的環比負增長,而這讓資本市場頗為失望。雖然在此之前,京東連續多個季度增速一直處於下滑狀態,但首次出現環比負增長狀況,也讓業界為京東捏了一把汗。

不過2019年第一季度財報數據的公佈,預示了京東暫時走出霧霾。京東過去12個月的活躍用户數達到了3.105億人,去年同期為3.02億人,同比增長15%。與去年一年相比,僅微漲了520萬。第二季度受到618活動的推動,新增活躍用户也只有1080萬。

京東活躍用户增幅不大,而過去一年阿里巴巴中國零售平台用户卻增長強勁。2019財年,淘寶天貓移動月度活躍用户達到7.21億,比去年同期和上一季度上漲1.04億和2200萬。截至三月底,年度活躍消費者達6.54億,比去年同期增長1.02億。

2拼多多的步步緊逼也讓京東頭皮發麻。

第一,營收方面,京東超越拼多多,但增速遠不及拼多多。

北京時間5月20日,拼多多發佈的2019年第一季度財報顯示,拼多多實現營收45.45億元人民幣,較去年同期的13.846億元同比增長228%,高於市場普遍預期。截至2019年3月31日的12個月期間,平台GMV達5574億元,較去年同期的1987億元同比增長181%。

京東在2019年第一季度總體營收為1210.81億元人民幣,同比增長20.93%。而京東首次在2019年第一度財報中未披露GMV交易額,預示了營收已經進入低增速時代。由此可見,京東在營收方面雖然遠超拼多多,但是增速卻遠遠不及拼多多。

第二,活躍用户方面,拼多多明顯趕超京東。

財報顯示,截至3月底,拼多多平台年活躍用户數達4.433億,較去年同期的2.949億淨增1.484億,同比增長超過50%。

截止2019年3月31日,京東平台年活躍用户數為3.105億,同比增長15%。而拼多多平台4.433億的年活躍數,一舉超過京東3.105億的年度活躍用户。

由此可見,京東現在面臨前有狼後有虎的局面,因此對於京東來説,如何突圍破局顯得至關重要。

B端能否拯救京東新困局?

提到中國互聯網行業的發展,最不缺的就是流量神話。從ofo、小紅書、拼多多再到抖音,無不演繹了流量新故事。但2018年風向變了,ofo、途歌等共享企業的掙扎,讓許多人明白了“流量並非萬能”。沒有好的變現手段,再高的流量也是徒然。

對阿里巴巴、京東等巨頭來説亦是如此,更何況,這兩家企業在2018年的流量增長上,其實已經顯露疲態。

過去一年,雖然阿里巴巴中國零售平台用户增長強勁,但阿里巴巴GMV指標出現回落。

2019財年,阿里巴巴中國市場GMV為5.727萬億元,同比增長19%。與此同時,國家統計局最新數據顯示:2018年全國網上零售總額為90065億元,同比增長23.9%。上述數據表明,阿里巴巴的市場份額增速已經低於行業增長速度。

無獨有偶,京東也存在同樣問題。此前京東集團發佈的2019年第一季度財報顯示,截至2019年3月31日,京東過去12個月的活躍用户數為3.105億,雖同比增長15%,但較上季度的3.053億僅上漲了1.7%。

這一數據可能與京東近一年多的陰霾有關,尤其是2018年8月的“明州事件”,顯著的影響了京東的品牌聲譽,導致老用户流失,新用户增長乏力。而劉強東和京東品牌貼合太過緊密,這個修復過程將會非常漫長。

可見,無論是處於巨無霸地位的阿里巴巴還是行業老二的京東,都面臨着流量見頂的問題。一邊是C端天花板近在眼前,而另一邊卻是B端業務融資強度高、市場空間大。

根據IT桔子收錄的投資信息顯示,2018年企業服務領域的投資事件數量是所有行業中最多的,全年新增投資事件總共1827件,投資金額高達3753.34億元。

從下圖可以看出,從2014年到2016年,融資事件數量不斷增加;到了2017年,融資事件數量降到5年來最低值;而到了2018年,融資事件數量又重新回到增長軌道。雖然融資事件數量變化幅度較大,但整體融資金額一直呈上升趨勢,而2018年的融資金額還是近幾年最多的。這表明,雖然受金融環境影響,一級市場的投融資事件數量略為減少,但投資機構更加註重風險控制,更偏好於向發展前景光明的B端業務市場砸下大量資金。

與此同時,我國B端市場企業佔比少、市值低,而且缺少頭部企業的帶頭作用。在B端市場,我國大概有3000萬家企業,頭部帶頭企業缺少;而歐美國家在B端市場的企業有2700萬家,頭部企業Oracle、Salesforce等帶頭作用明顯。其中,我國科技股C端與B端公司的比例不及10:1,而美國這一數據卻達到1:1左右。

除此之外,目前多數傳統產業擁有冗雜的產業鏈,由於信息不對稱導致效率仍較低,而不斷加碼人工智能、雲計算、區塊鏈等新技術的電商平台則能夠完成人與資產、企業、產業以及產業與產業的連接,打破數據孤島,因此產業互聯網對於電商而言發展空間巨大。

這也不難理解,為何自2018年起,互聯網兩大巨頭的阿里巴巴、京東開始向B端市場延展,而佈局產業互聯網也成為新的角力點。

2019年3月31日,阿里巴巴B2B事業羣在北京啓動1688實力產業羣戰略項目,宣佈將聯合地方政府為我國中小企業提供包括銷售渠道、金融服務、人才培養、工具支持等多方面的支持,幫助企業在供給側改革背景下實現結構調整、轉型升級。而這也表明阿里正在借國內經濟結構轉型升級,重新發力B端線上業務。而今年年初發布的“阿里商業操作系統”中的釘釘定位就是企業數字化運營和管理的平台。

和阿里巴巴相比,京東方面,去年12月,進行組織結構調整,並且將京東商城以客户為中心劃分為前中後台,隨後宣佈升級京東商城為零售子集團,與京東物流、京東數科共同拓展B端業務。這一舉措,已經表明京東拓展B端業務的決心。與此同時,身為前台一級部門的企業業務事業部,成為了京東商城對B端客户的重要出口。

電商要想進軍產業互聯網,就需要把數字化技術植入到實體企業,通過雲計算、人工智能等技術手段幫助實體企業完成數字化轉型。目前看來,要想完成企業的數字化轉型,實現產業互聯網化,正在進軍B端業務的阿里巴巴、京東等電商平台毫無疑問是最強的推進者。

不過,電商平台在進軍B端業務時應着重解決成本管理、數據應用等行業痛點,同時要關注數字化生態、成本中心轉為經營中心、智能化提速等三大趨勢。

其一,數字化生態的核心是要消滅“中間商”,打通全產業鏈條,解決用户痛點,最終通過數字化實現所有商業夥伴之間的連接。其二,成本中心向經營中心轉移將是未來發展的必然趨勢。其三,目前人工智能在技術上完全可以滿足企業級市場的應用,產業大數據積累將為智能化提速奠定基礎,但市場難以解決數據應用問題,而這也是眼下亟待解決的一大痛點。

綜上所述,2019年,阿里巴巴、京東等企業紛紛擁抱產業互聯網,或許會引領互聯網行業前往一條全新的賽道。這條賽道,制勝之道並非是燒錢拼流量,誰能找到正確的方法快速率先轉型到B端,誰才可以脱穎而出。

2019年,或許是一個分水嶺,是B端的角逐之戰。京東能否破局而出,徹底走出陰霾,我們不妨拭目以待。

文/劉曠公眾號,ID:liukuang110