與B站“定位相同”的教育公司,赴美上市能有何作為_風聞

蓝鲸教育-蓝鲸教育官方账号-以财经视角看教育 | 上海报业集团旗下教育新媒体2019-08-15 10:24

未來將如何保證在維持現有業務的同時實現規模化增長,是需要華夏博雅講述的故事。

本文作者 | 周繼鳳

日前,港資教育綜合機構華夏博雅在美遞交招股書。寶德證券擔任獨家承銷商,交易代碼為“CLEU”。首次公開募股中,華夏博雅希望募集700萬美元資金。該公司創立於2011年,張建新為董事長兼CEO。

值得注意的是,華夏博雅是以發售普通股形式赴美上市的教育公司。打拼8年便決心赴美上市,華夏博雅到底有何底氣?

與B站相同,定位“新興成長型公司”

在招股書中,華夏博雅將自身定位在“emerging growth company”,即新興成長型公司。該定位在赴美上市的公司中並不罕見,前一個較為知名的、以“新興成長型”的定位赴美上市的公司便是嗶哩嗶哩(B站)。但在教育公司中,這一定位相當罕見。

2012年,時任美國總統的奧巴馬曾簽署一項名為《Jumpstart Our Business Startups Act》的法案,簡稱JOBS法案,即《促進新興創業企業融資法》。這一法案頒發的目的就在於放寬金融監管要求,解決美國中小型創業企業融資難的問題,降低准入門檻。法案中對新興成長型企業的定義為,最近會計年度營業收入低於10億美元的公司,並且不侷限於美國本土公司。

對“新興成長型公司”,JOBS法案給予諸多財務豁免資格:企業可將三年的財務數據減少至兩年,同時允許擬上市企業與潛在投資者在IPO前進行溝通,方便其確定承銷商和發行價格。同時,在信息披露方面,可減輕對高管薪酬的信息披露程度。降低上市後對高管薪酬的限制和監管,也不需要提供審計師對公司內控的證明報告。

顯然,幾乎所有想要赴美上市的中國創業企業都有機會從該法案中獲益。

儘管可能將擁有諸多財務豁免資格,但作為一家公司,謀求上市時成本必將增加。特別是一旦“不再具備‘新興成長型公司’資格後,華夏博雅將承擔更高的成本。

定位成“新興成長型公司”,華夏博雅認為自己的優勢在於“具有良好的富於創新和遠見的管理團隊”。

僅八年時間,華夏博雅發展出五塊業務,且每一項業務的關聯度都不大,涉及留學、校園信息化、職前教育等多個方面。這五大業務分別為:中外合作辦學業務、開發和提供中外合作課程的教科書和教材、海外學習諮詢服務、智能校園解決方案技術諮詢服務以及職前培訓(其中,職前培訓業務是今年1月份才開始,故尚未計入招股書財務報表)。

值得關注的是,從財務數據看,儘管根基不深,但每一項業務自開辦以來都有不錯的發展。

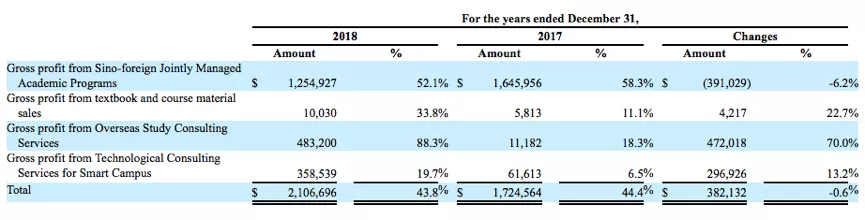

其中,最核心的業務當屬中外合作辦學業務。截至2017年及2018年12月31日止年度,華夏博雅的中外合作辦學項目產生的收入,分別佔淨收入的72.6%及50.1%。

並且華夏博雅預計,他們與主要合作伙伴福州墨爾本理工學院、閩江大學等的合作業務,未來三年還會持續產生約三分之一的年淨收入。

所謂中外合作辦學,即中外教育機構合作教學。

按照《中外合作辦學條例》,中外合作辦學有機構和項目兩種形式。其中,機構又有法人設置和非法人設置兩種形式。實行“審批制”和“證書制”,審批機關對依法批准設立或舉辦的機構和項目分別頒發機構“辦學許可證”或項目“辦學批准書”。

截至目前,由教育部審批和複核通過的中外合作辦學機構和項目有930個;由省級人民政府和教育行政部門審批並報教育部備案的中外合作辦學機構和項目1049個,全國中外合作辦學機構和項目共計1979個。

近年來,中外合作辦學逐漸火熱起來,其優勢在於便捷且便宜。依靠中外合作辦學,學生可利用較低費用享受較優質的教育資源。中外合作辦學學費總體較出國留學低,年學費平均為2.5萬元左右,而赴英國、美國、加拿大和澳大利亞等國自費留學年學費平均約為9萬元。中外合作辦學,使“不出國便可留學”成為可能。

恐核心業務增長乏力,選擇多面開花

目前,華夏博雅已經與四所大學開展了五個合作辦學項目。其中第一個也是最為重要的項目為福州墨爾本理工職業學院。福州墨爾本理工職業學院已有18年中外合作辦學歷史。是目前全國唯一實施副學士學位教育的中外合作辦學高校,也是全國第十二家、福建省首家獨立設置的中外合作辦學高校。

在此方面,華夏博雅的辦學資質和口碑皆在。無需辦學場地和辦學成本,華夏博雅主要負責溝通中外高校,提供中方的語言教材與課程以及招聘外籍教師。輕資產運作,成本低廉,主要依靠銷售團隊。收費模式為:學生向合作學校支付相應學費,每年1.5萬元到2.8萬元(約合4233美元)不等。由於華夏博雅為合作學校提供服務,因此有權獲得約30%-50%的此類學生學費。

依靠五個合作辦學項目,華夏博雅實現了一年近200萬美元的營收。

但僅依靠這一業務,並非能夠做到旱澇保收,也難實現高速增長。一是因為辦學資質需教育部審批且存在一定政策風險。2018年6月,由於部分中外合作辦學機構教學質量低、學術專業能力薄弱,教育部印發《關於批准部分中外合作辦學機構和項目終止的通知》,依法終止234個本科及以上中外合作辦學機構和項目。

除此之外,合作辦學項目也存在諸多不確定因素。比如2018財年,華夏博雅因為兩個項目招收的學員水平無法達到課程要求而不得不終止項目。這導致2018年的中外合作業務收入減少,註冊學生人數也減少近500人。

華夏博雅顯然也意識到這一問題,決心多面開花。

從其拓展的多維度業務來看,毛利增長速度最快且毛利率最高的,當屬海外學習諮詢服務;但該業務對華夏博雅而言僅處於萌芽期。2017年,華夏博雅該業務僅招收7名學生,到了2018年則招到了49名學員。增速雖快,但規模非常小。

另外據招股書顯示,留學諮詢業務中的藝術留學也成為華夏博雅上市後想要着力發展的方向之一。但國際藝術留學這一細分賽道體量相對有限,其中還有ACG此類已經借殼成功的巨頭虎視眈眈。

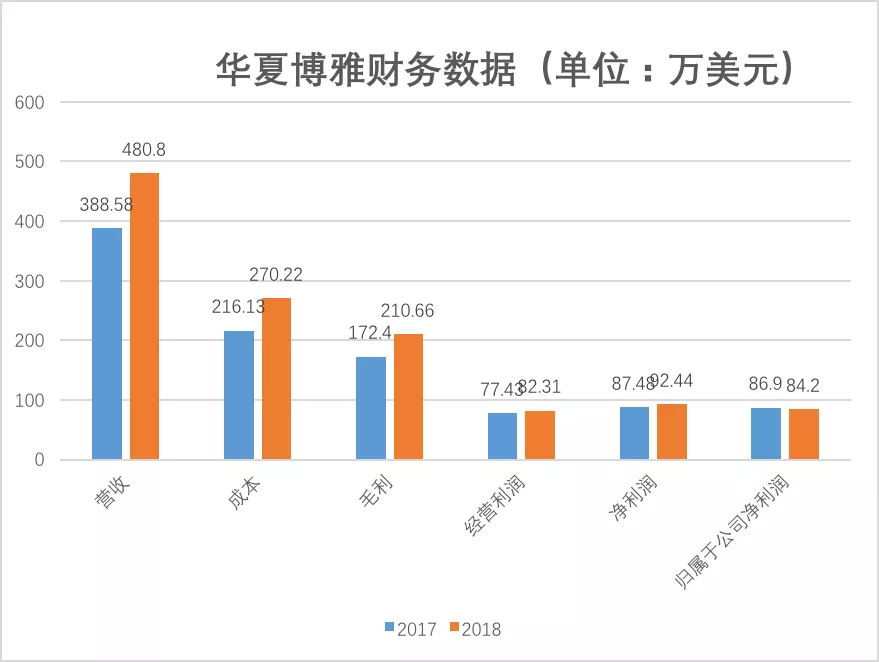

從整體業績來看,華夏博雅2016-2018年的淨收入分別為2100萬元、2626萬元、3282萬元,基本保持了20%的增長。整體毛利率保持在43%上下。未來將如何保證在維持現有業務的同時實現規模化增長,是需要華夏博雅講述的故事。

目前,在招股書中,華夏博雅給出了這樣的答案:與越來越多的學校合作智慧校園解決方案,擴大中外合作項目的計算機專業,持續加大一對一藝術留學諮詢業務、建立自己的品牌學校。

其中,最為重要的是,華夏博雅希望在中國和意大利經營自己的品牌學校,從而抵消非高峯時期的潛在收入短缺問題。