小米的平衡術_風聞

银杏科技-银杏科技官方账号-带你走在科技商业的最前沿。2019-08-21 18:26

來源 | 銀杏財經(ID:threemornings)

作者 | 吳不知

編輯 | 楊一枝

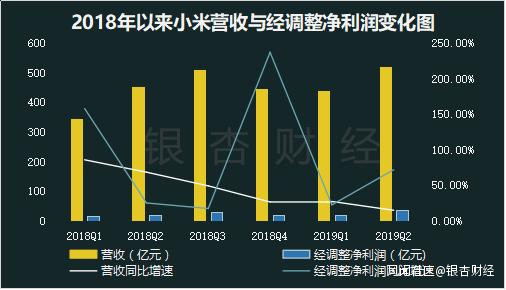

8月20日晚,小米公佈2019年半年報。

該季度營收總額達519.51億元,同比增加14.8%。第二季度調整後淨利潤為人民幣36.4億元,同比增長71.7%。上半年經調整淨利潤57.16億元,同比增長49.8%。

本季度智能手機業務實現營收320.21億元,同比增加近5%。IoT與生活消費產品營收錄得149.4億元,同比增長近44%。互聯網服務本季營收45.8億,同比增長15.7%。

二季度智能手機售出3210萬台,去年同期售出約3200萬台。雖然售出量增長微小,但毛利率回升明顯,前值3.3%,本期8.1%。

此外AIoT與生活消費品業務增長強勁,IoT平台已連接1.96億台設備,同比增長69.5%。MIUI的月活躍用户由2018年6月的2.069億人增加34.7%至2019年6月的2.787億人。

壹

智能手機與IoT及生活消費品業務如小米的兩條腿,雷軍稱之為“智能手機+AIoT”。不過智能手機這條腿在國內市場流年不利,小米的“鴛鴦連環腿”可能無法使出百分百功力。

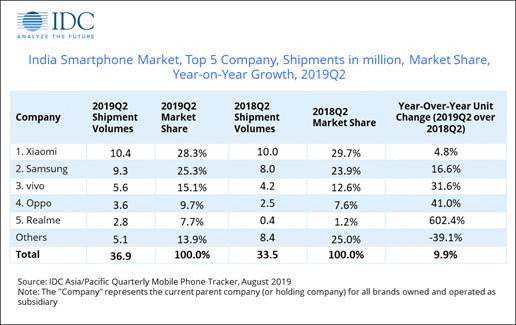

近日,據權威機構IDC統計2019年第二季度中國前五大智能手機廠商出貨量,除華為同期逆勢大增約27.0%之外,其餘四家頭部品牌皆出現不同程度下滑,其中以小米降幅最為顯著。

究其原因有二。其一,華為自5月下旬起,海外市場受阻,但對於國內市場,華為藉助既有的品牌優勢,開始迅速加大投入力度。國內其他智能手機市場競爭進一步加大。

在產品層面,華為P30系列及6月份的榮耀20系列,憑藉夜拍場景的深度增強,以及前代產品奠定的良好口碑,是華為在國內市場份額達到新高的重要力量。

其二,去年小米8於二季度發佈,而今年的年度旗艦機小米9早在一季度已發佈,出貨時間差異在一定程度上也導致了市場份額下降。

8月19日,小米、vivo、OPPO宣佈聯合成立“互傳聯盟”,支持跨品牌的文件互傳以及數據遷移。三家頭部公司此番合作,頗有一種“三英戰呂布”的既視感。

小米摘得全球第一大物聯網企業的桂冠,眼下卻不得不面臨國內智能手機市場的激烈競爭,如何應對國內智能手機整體市場下行壓力,是擺在小米以及其它國產品牌面前的課題。

與國內大不相同,小米在國外市場卻是高歌猛進。據艾媒諮詢《2018-2019中國智能手機品牌東南亞市場研究報告》顯示,2018年以來,國內智能手機市場持續低迷之時,小米智能手機全球出貨量卻逆勢走高。

自2018年起,國內智能手機市場同比下滑,國產品牌紛紛在東南亞市場跑馬圈地。OPPO將泰國市場收入囊中,小米早已穩坐印度頭把交椅,vivo也不遑多讓緊隨其後。

小米在海外市場的競爭優勢主要集中在中低收入人羣,以印度為例,據IDC報告顯示,2019上半年小米在印度智能手機出貨量連續8個季度第一。

小米在印度的成功,得益於品牌定位與印度國情高度匹配。2018Q1-2019Q1印度智能手機市場價格段主要集中在200美元以下,2019Q1達到82.6%。價廉物美者,幾乎通吃印度市場。

在東南亞之外,小米擴展也頗為迅速。據Canalys統計,2019Q2小米在西歐市場出貨量排名第四,同比增長53.2%,增速位列第一。“東邊不亮西邊亮”的情況恐會持續

總體來看本期小米智能手機毛利率同比改善,但主要得益於產品組合的優化以及海外市場的強勁增長。5G時代到來,未知的挑戰將增加新的變數。

一隻腳遇到些許困難,另一隻腳又如何?

貳

智能手機與IoT及生活消費品業務對小米來説,就是支撐自己的雙腿,BAT立足未穩的IoT與生活消費品領域是小米不應放棄的。身負“三座大山”,容不得推三阻四。

“創業就是幹別人沒有幹過的事情,幹別人幹過了但沒有幹成的事情”,雷軍那句老實話,猶言在耳。

既然短期一隻腳行路遇到些許問題,一時半會兒使不出“鴛鴦連環腿”,那麼專攻另一隻腳,練就金雞獨立也未嘗不可。

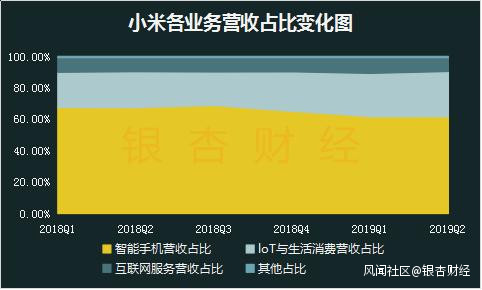

小米主營業務包括智能手機、IoT與生活消費以及互聯網增值三大主線,智能手機業務在2019Q2季度佔比達61.6%,為最大的業務,但增速相較往期已放緩許多。

自上市以來六季報表情況看,IoT與生活消費業務正在逐步縮小與智能手機業務的營收差距,不過短期不會帶來根本性的變化。截止本季度,IoT與生活消費營收149.45億元,同比增長44%,佔營收比例進一步擴大到28.8%。

小米生態鏈產品在本期增量明顯,AIoT全球地位依舊穩固。小米電視全球出貨量同比增長64.9%,米家空調完成270億營收,同比增長49.3%。迅猛的增速讓智能手機業務黯然失色。

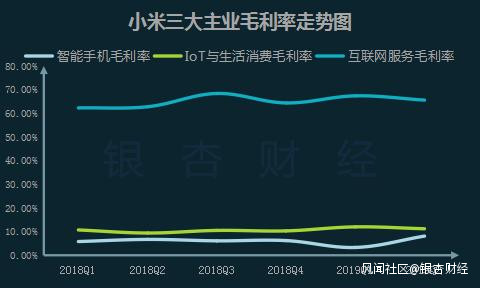

不過,無論IoT與生活消費業務還是智能手機業務佔比多少,毛利率都保持在較低水位。進入2019年,大環境變化使得智能手機業務毛利率進一步承壓,本期數據明顯回升,基本可保今年下半年無虞。

雷軍在去年提出“小米硬件税後綜合淨利潤率永遠不會超過5%”,如今看看財報數據,此話確有一定真實度。

有硬就有軟,與兩大主業低毛利率相比,互聯網增值服務的毛利率長期維持在60%以上,雖然增長穩健,但體量並不大。截止今年二季度,互聯網增值服務總營收為45.8億,僅佔總營收的8.8%。

小米的利潤點不只在於智能手機與IoT與生活消費業務的規模效應,更是藉助實體產品所提供的各類接口,為提升互聯網增值服務的收入建立渠道。實體商品不過是“萬物互聯”的載體。

回想年初雷軍祭出“手機+AIoT”的構想,再到小米手機與小米連接的1.96億台設備,龐大的用户與設備規模將為MIUI提供更豐富的搭載場景。

從智能機器人到插座,從電視到開關,小米似乎更像“叮噹貓”。無所不能的並非小米本身,而是生態鏈背後一百餘家代工工廠組成的有機整體。

小米提供渠道、供應鏈,以及自身平台推廣優勢,迅速將生態鏈公司推到前排。不過該鏈條上的企業毛利率並不高,許多初創公司對小米的依賴度很高,只要公司成熟,生態鏈公司就可以通過股權投資分享自身的發展紅利。

早前有媒體指出小米生態鏈公司的總市值邁過人民幣1000億元。但截至8月20日收盤,小米自身市值也不過2110億元人民幣,其中大頭依舊是智能手機業務。

小米的模式並非“包打開”,這些公司對於小米的依賴度越高,自身品牌的打造將愈加受制於小米。

處於生態鏈中的企業,小米是讓“成年的孩子”自謀出路,自己單純享受成長紅利,還是給車給房給嫁妝,讓他們成為小米生態的一個鐵環?無論如何選擇,兩種可能都存在各自利弊。

除了AIoT與生活消費業務,仔細研究小米互聯網增值業務,也能發現小米主營業務出現變化的苗頭。

互聯網服務佔比較高的是廣告推廣與遊戲業務。雖然上市以來互聯網增值服務的細分結構缺乏相關數據,不過根據招股書中披露的情況與每季度財報相關文字描述,可粗略估計廣告推廣與遊戲發展情況。

顯然,大頭無疑是廣告推廣所帶來的利潤。

本期該業務毛利率相較上年同期67.4%下滑至65.6%,即便不受遊戲業務拖累,廣告行業總體盈利下降的趨勢也難以支撐原有高毛利率。取得65.6%的成績,已經非常不易。

頗為一提的是遊戲業務,雷軍在該行業可是老司機。

小米的遊戲業務主要由旗下小米互娛運營,採取獨家代理與聯合運營模式作為對外合作方式。經過四年發展,在手遊僅有“列王的紛爭”取得不錯效果,17年推出的“小米槍戰”,即便雷軍親自站台,卻還是折戟沉沙。

即便是遊戲“老司機”,還是翻了車。

一方面如何進一步挖掘2.787億的MIUI月活人數,小米需要好好思考。另一方面。在重度遊戲上,小米很難突破傳統渠道這道關卡。

真正讓MIUI凸顯增長價值的是非廣告與遊戲業務,分別是電視互聯網、有品電商、海外互聯網、金融科技,本期佔該門類營收總額的36%,同比大增108.8%。或許在接下來的報表中,“四大金剛”會成為激發小米活躍用户羣產生價值的重要途徑。

雖然小米智能手機業務那隻腳略有不便,但IoT與互聯網業務發展狀況的腳卻在逐漸釋放商業價值。

終

當手機毛利率承壓,國內市場持續走低之時,智能手機的定位悄然變化。

小米提出“手機+AIoT”的設想,目的在於將智能手機作為萬物互聯的“遙控器”,憑藉MIUI龐大的用户規模實現新的突破。小米生態鏈所到之處,無一不是日常生活的小家電,他們都可以通過智能手機這個鑰匙互聯互動。

對小米來説智能手機的低毛利率並不會對公司造成多大影響,IoT相關產品也可以繼續維持低毛利運營。最重要的是小米通過豐富產品品類以及價廉物美的商品薄利多銷,吸引更多消費者,形成規模效應。

小米龐大的用户羣,將讓所有處在小米生態鏈上的企業搭上高增長的快車。

不過生態還有改進空間,層層代理存在諸多風險。這在石頭科技的報表中顯得尤為突出。

奇怪的是石頭科技同樣沒有自建生產基地,所有掃地機器人也是委託欣旺達加工。2016-2018年石頭科技對欣旺達的委託加工採購額分別佔其委託加工採購總額的比例分別高達99.68%、100.00%和98.80%。

生態鏈的擴張性優勢的確激活了該公司,但也帶來新的問題:小米生態鏈高速擴張的同時,任何一環出現問題,整條生態鏈都會掉鏈子。

兩隻腳中,智能手機與IoT生活消費品的規模效應會是未來看點,真正盈利還得看小米生態鏈能否構建一個高效、便捷的AIoT空間。

就算不踢“鴛鴦連環腿”,“金雞獨立”也足以讓小米的“下盤”更穩。