ETC大戰:金融機構“割肉”搶人_風聞

锌财经-锌财经官方账号-新商业的记录者,新经济的推动者。2019-08-23 13:45

文/周曉奇 鄧一鳴 編輯/崔恆宇

微商之外,賣ETC的銀行人成了最會蹭熱點的網友。

“幫幫銀行吧,ETC滯銷了”“過去一個半月,發微信、發傳單、發推送,被質疑、被信任、被非議。從無辯解,無需辯解”……銀行人的ETC焦慮在整個互聯網上蔓延。

“我不是在推銷ETC,就是在幫客户安裝ETC的路上。”這是王雨這個夏天的寫照。

王雨是一家國有銀行的網點營業經理,她需要在今年內完成銷售150台ETC的任務。因此,每當看到有客户開車來營業網點的時候,她一定會衝過去問,是否需要辦理ETC業務。

高速收費站

王雨告訴鋅財經,“現在只要客户有車就行,我們不挑客户,而且現在辦理ETC是免費的。”

今年5月,國務院辦公廳印發《深化收費公路制度改革取消高速公路省界收費站實施方案》,要求力爭在2019年年底前基本取消全國高速公路省界收費站,確保在2019年年底前各省(區、市)高速公路入口車輛使用ETC比例達到90%以上。

8月18日,交通運輸部發布消息,中國ETC服務平台正式上線提供服務,車主可通過國務院客户端小程序ETC服務專區或交通運輸部官方微信ETC服務平台免費在線申辦ETC。

政策紅利之下,還未辦理ETC的有車一族,在銀行和第三方支付機構眼中如同“獵物”。畢竟在ETC之外,他們背後還有車險、車貸、理財等金融服務需求。

因此,從銀行前台櫃員到中後台管理者,每個人都揹負着ETC營銷任務,而通過大規模的ETC業務推廣,國有銀行在信用卡開卡成本過高的現狀下,確實獲得了大批量新用户。

一位國有銀行工作人員向鋅財經透露,ETC新用户中,有近50%是銀行的新用户。

面對巨大的市場機會,銀行開始用“人海戰術”搶佔ETC市場。同樣,ETC這個巨大的流量入口以及背後多樣的汽車消費場景,互聯網巨頭們也不會放過。

支付寶推出的ETC服務 圖片來源於支付寶截圖

今年7月1日起,支付寶推出免費辦理ETC業務,如今已經能夠支持建設銀行、郵政儲蓄銀行的ETC發行,覆蓋大約4000萬名車主。同時,微信城市服務中的ETC服務也覆蓋了8個省份118個城市。

支付寶用車服務部總經理林光宇告訴鋅財經,“我們是科技助力者的角色,希望通過互聯網技術幫助政府更好地推動ETC的發行,比如智能客服、在線申領等方面。”

在這場ETC爭奪戰中,銀行不惜成本地“瘋狂”攬客,一位國有銀行工作人員向鋅財經透露,其所在銀行可能已經為ETC營銷花掉了數十億元的費用。與此同時,第三方支付機構也在垂直的交通場景中,不斷鬆土、滲透,植入互聯網基因。

銀行搶客大戰

“從2019年7月到12月,整個分行要完成10萬個ETC營銷任務,但實際上,我們從2012年就開始推廣ETC業務了,到今年7月前,只有1萬個ETC用户。”某國有銀行分行員工戴新告訴鋅財經。

然而,到目前為止,戴新所在的分行只完成了任務的30%。

原本,ETC業務對於銀行來説只是常規性的業務,在今年政策落地後,ETC業務得以爆發,成為了每家銀行重點爭奪的獲客渠道。其原因在於,ETC巨大的市場規模與不斷增長的車輛保有量。

根據公安部交通管理局數據,截至2018年底,全國汽車保有量達2.4億輛;截至目前,我國ETC發行量已達10696.74萬。同時,交通部預計2019年年底前,全國ETC用户預計新增1億以上,總量將突破1.8億。

這其中上億級、還未被觸達的“有車一族”是銀行所渴求的優質客户資源。在政策優惠的加持下,對於用户的接受程度也在提升,這無疑會帶動信用卡開卡用户的增長。

5月23日,交通部發布通知,明確加大ETC車輛通行優惠力度,並表示從2019年7月1日起,嚴格落實對ETC用户不少於5%的車輛通行費基本優惠政策,並實現對通行本區域的ETC車輛無差別基本優惠。

這一政策迅速給ETC營銷撕開一個口子。戴新告訴鋅財經,6月,銀行就開始在高速通行費上打起了優惠戰。

“印象中是各地的農商銀行最先開始了高速通行費的優惠,6月份就開始打8折。”戴新説。

工商銀行浙江推出的ETC服務 圖片來源於工商銀行浙江微信公眾號

6月16日,工商銀行浙江分行也在“工銀信用卡浙江”公眾號打出了“7月1日-9月30日高速通行費6.8折”的優惠,並搭配各種信用卡消費優惠、辦卡返現、新客禮包的活動。

建設銀行緊隨其後。建設銀行浙江分行在7月份把優惠拉低到“通行費綜合優惠可低至4.6折”。

銀行之間的激烈競爭也讓辦理ETC的用户開始“貨比三家”。

“經常有客户和我説,‘你看別家銀行都會送油卡、拉桿箱各種禮品,你要不再送我一些禮品,我就在你們家辦ETC了’”。在這場營銷戰中,王雨經常要和客户“討價還價”,在條件允許的情況下,她都會盡可能滿足客户。

客户對於優惠的敏感也讓各家銀行在優惠力度上不斷加碼。

“我們的優惠和禮品幾乎是每個星期都在變,有營銷人員反饋説其他銀行有送客户禮品,那我們就送更多禮品,你們家辦ETC送電飯鍋,我們就送拉桿箱。”戴新表示,ETC產品同質化嚴重,銀行只有靠優惠打出差異性競爭。

為了搶佔這億級的市場,銀行對員工下了營銷的“軍令狀”。

以戴新所在的分行為例,7-9月是ETC營銷的攻堅階段,一線的櫃枱員工和客户經理每人要在今年內賣出300個ETC,如果不能完成就要扣完ETC營銷相應比例的績效工資。

同時,下級地市級分行拿到省分行分配的營銷任務後,就會一步步落實到支行、業務部門、員工,並以“天”為單位通報員工的任務完成進度,每一週約談不能完成本週營銷任務的員工,每兩週通報批評,三週後不能完成任務的員工直接扣除相應的績效工資。

一場“人海戰術”的營銷大戰在銀行員工的社交圈、親友羣裏展開。

“基本上每次有新的優惠政策出來,新的線上簽約辦理方法出來,銀行人就會發一波朋友圈。”戴新告訴鋅財經,ETC產品因為同質化嚴重,對於業務專業性的要求不高,重要的是營銷技巧和客户人脈資源。

郵政儲蓄銀行某分行的張君算是“幸運者”,他只揹負了12台的ETC營銷任務,通過自己的親友關係,已經完成了今年的指標。

實際上,銀行已經把ETC營銷的戰線推到了所有與車相關的場景中。“汽車4S店、保險公司、停車場、洗車店、汽車維修點,這些地方都已經成為我們的‘合夥人’。”戴新向鋅財經介紹。

“我們甚至還有營銷人員把推銷ETC的攤位擺到了高速出入口。”戴新感嘆,ETC營銷可能是銀行史上最大規模的營銷。

但銀行瘋狂的營銷獲客,也促成了惡性競爭的局面。

張君透露,一些車主在辦理ETC時會發現,自己的車輛已經綁定了一家銀行的ETC。這是因為銀行業務人員為了完成任務,通過一些不正當的方式獲得了車主的車輛行駛證,簽約辦理ETC。

“在強大的‘營銷’攻勢下,有些已經在使用ETC的用户會把原本的ETC業務註銷,重新選一家銀行辦理。”戴新坦言,這場大規模的營銷活動實際上是銀行之間的“佔坑”。

銀行之間互相“拼刺刀”,而第三方支付機構是否是其更大的威脅?

第三方機構,是敵是友?

“我們幫助發行方和銀行儘快發行ETC,確保用户未來不排隊等在那裏,能夠‘一腳油門踩到底’。”林光宇説。

目前,支付寶已經接入郵儲銀行與建設銀行的ETC辦理入口。

而微信小程序成為了銀行線上辦理ETC的一大渠道。據鋅財經瞭解,部分銀行除了線下網點辦ETC,也做了ETC互聯網辦理小程序,建行、工行、農行、招行等都有自己的ETC辦理小程序。

各大銀行都推出了ETC辦理小程序 圖片來源於微信小程序截圖

事實上,第三方支付機構對於ETC的佈局還要更早。林光宇透露,“早在2015年末,支付寶就嘗試了對於ETC的探索。”

但由於當時的相關政策並不明朗,各方入局者大多持觀望態度,所以ETC一直沒有得到大力推廣,而隨着各項利好政策接連頒佈,各方彷彿注入了強心劑,全面開啓了“會戰”。

目前,第三方支付機構在ETC的爭奪戰中只是扮演發行渠道的角色,並未在高速通行費上有更多優惠,但線上辦理渠道的用户體驗、合作銀行的數量、與銀行合作的深度,成為了第三方支付機構現階段的競爭焦點。

支付寶ETC辦理流程 圖片由支付寶提供

根據鋅財經瞭解統計,目前支付寶僅僅是用户線上辦理ETC的一種渠道,支持郵儲銀行與建設銀行的接入,但不要求重新辦卡,需要繳納130元的ETC設備押金,押金將在設備安裝激活後退回。同時,“筆筆高速通行費有螞蟻森林能量”的用户互動方式也在增加用户粘性。

同時,8月20日,支付寶方面宣佈,從即日起,用户上支付寶官方小程序,可以通過芝麻信用或凍結花唄額度“免押金”辦理ETC,按約安裝激活還可積累信用。其他用户依然可通過先行支付130元押金的方式申辦。

微信則在ETC辦理上提供了2種開通途徑,一是在微信內搜索“ETC”,找到相關服務的小程序或城市服務,就能在線辦理ETC並領取相關設備,目前已有50多個小程序支持ETC服務。二是在微信城市服務內,可在車輛服務一欄,找到ETC相關服務並辦理。

流量爭奪之外,第三方支付機構更注重ETC等電子設備在智慧停車方面的應用。

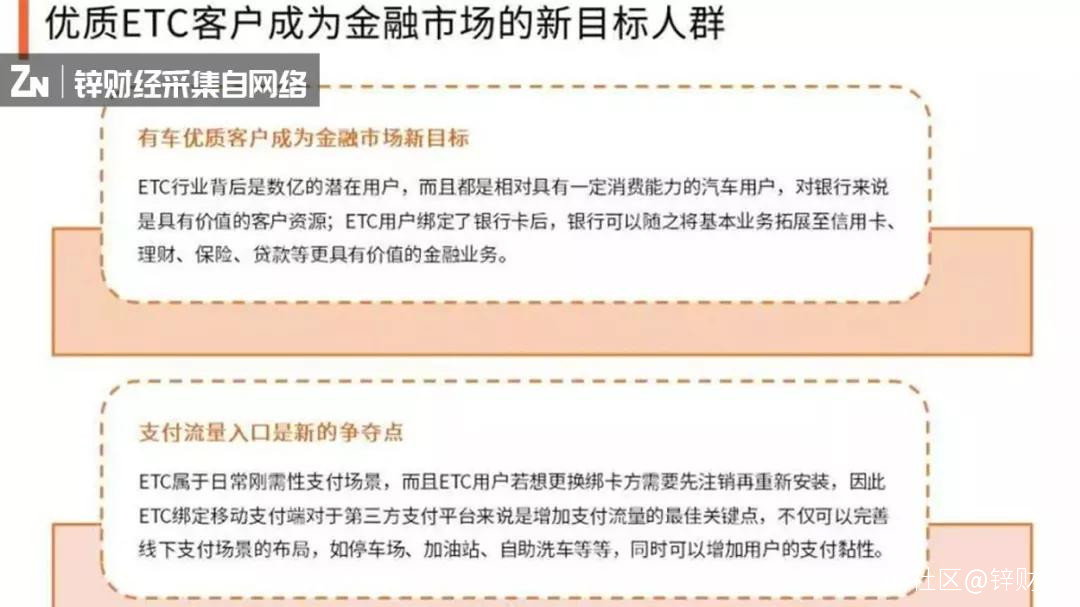

根據艾媒諮詢發佈的《2019全球ETC行業現狀與中國產業鏈商業佈局研究報告》,ETC綁定移動支付端對於第三方支付機構來説是增加支付流量的最佳關鍵點,不僅可以完善線下支付場景的佈局,同時可以增加用户的支付黏性。

ETC用户成為金融市場新目標人羣 圖片來源於艾媒諮詢

早在2017年12月,支付寶就在機場高速上推出“車牌付”,通過綁定車牌和支付寶賬户自動扣費。林光宇表示,在此前試點中發現,“車牌付”這類的無感支付更適合室內停車場,因此還在繼續推廣停車場的無感支付。

而放眼汽車後市場,林光宇也向鋅財經提到,在未來產業鏈中,支付寶除了ETC推廣外,同時能夠提供調用高德地圖,推廣汽車產品相關內容,給予大眾用户一站式服務的便民體驗。

另一邊,微信支付方面也表示,ETC作為微信智慧交通體系中的關鍵環節,後續微信支付還將在高速服務區進行智慧服務區試點,引入智慧加油、智慧洗車、智慧停車等一系列車主相關服務。

微信支付向鋅財經提供了一組數據,過去一年,微信支付在交通出行交易筆數同比增長超過100%,每月使用微信支付的車主超過1.3億。

大交通下的支付場景,正在上演巨頭的你爭我趕。

第三方支付機尚且站在構建智慧交通的場景之下,而對於銀行來説,“利好面”則更為直接。一旦ETC用户綁定銀行卡後,後續可以將業務拓展至貸款、保險、理財等金融業務。

“我們銀行現在也售賣旗下車險,只要銀行掌握‘有車一族’,就可以直接向用户提供配套的車險服務。”戴新説。

戴新強調,銀行找到優質客户資源是第一步,此後便可以深度挖掘客户的金融需求,並提供相應的金融產品。而銀行豐富的金融產品,是第三方支付機構無法替代的優勢。

醉翁之意不在“ETC”

“銀行肯定想讓我們在吃飯、購物的時候,也用上這張卡。”高雄無比清楚這一點。

他告訴鋅財經,“我並不想辦信用卡,但是辦理ETC,必須辦一張銀行的信用卡,信用卡才是銀行推銷ETC的主要目的。”

最近一兩個月,高雄所在的寫字樓下,每天都能遇到推廣ETC業務的銀行工作人員。為了快速搶佔客户,銀行下意識地放鬆了風控環節,以換得更多客户。

“之前用户辦理信用卡,需要查徵信,確保用户具備良好的信用記錄,但現在辦理ETC的信用卡,只需要帶身份證,直接出卡。”戴新説。

高雄表示,自己辦理ETC業務時,加了銀行工作人員的微信,把身份證、駕駛證信息,拍照發給工作人員,過了幾天就拿到了信用卡。

對於銀行來説,ETC只是一個切入口,獲得高淨值的有車一族,才是後續開展配套金融業務的基礎。

戴新告訴鋅財經,“只要用户辦卡,就成為銀行的客户,無論消費使用,還是往來轉賬,都能帶動用户的現金流量,這是銀行的商業機會。”

競爭激烈的原因,在於一個ETC只能綁定一張銀行卡,並且嚴格確保一輛車、一張ETC卡與一個OBU設備(車載電子標籤),三者完全一致才能激活,且激活後才能上路使用,同時一輛車只能綁定一個ETC賬户,具有唯一性、排他性特點。

“排他性是銀行激烈競爭的主要原因,因為銀行獲取客户後,對其資金流等方面非常有幫助。”戴新説。

相比銀行以金融服務作為後續支撐,支付寶、微信等第三方支付機構則將定位放在“體驗優化”、“技術提供方”,其實意在瞄準“大交通”這一支付場景。

交通體系

“(通過ETC)將會串聯起上下游的企業和服務商,比如系統上的對接、開發、物料的落地等等,都會與企業、服務商一同完成。”微信支付方面向鋅財經透露。

與此同時,微信支付將以出行大數據為核心連接各行業,為商家提供深度運營的參考,實現不同行業間的數據共享和應用,同時將會為車主提供更多、更豐富的智慧服務體驗。

對於第三方支付機構來説,ETC無疑是智慧交通中的重要環節,同時也是商業落地場景。

在林光宇看來,全國各省對於ETC車輛的通行費用進行統一優惠是非常好的政策引導,可以進行全國聯網,讓ETC在不同省份無差異發行、使用,打破以往的區域限制。

無論是銀行還是第三方支付機構,都在以ETC之名,各自佈局其商業生態。

(應受訪者要求,文中王雨、戴新、張君、高雄均為化名)