股價最高跌30%,流利説的新一季財報怎麼了_風聞

蓝鲸教育-蓝鲸教育官方账号-以财经视角看教育 | 上海报业集团旗下教育新媒体2019-08-28 11:58

營收增速環比滑至9%,付費用户少20萬,CFO離職,流利説昨晚暴跌31%。

本文作者 | 周繼鳳

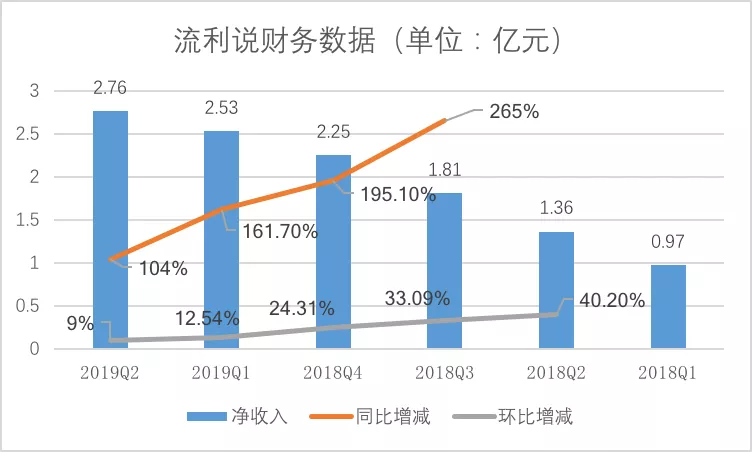

昨日盤前,流利説(NYSE:LAIX)發佈了2019Q2財報:淨收入2.764億元,同比增長104%。毛利潤2.116億元,同比增長103.2%。且累計註冊用户數穩步攀升至1.388億。虧損佔收入比從去年同期的約66.3%,大幅下降至約31.8%。

但隨後開盤僅十分鐘即暴跌31.46%,大筆資金外逃。

截至收盤,依舊沒能改變股價暴跌的情況,最終報6.25元/股,下跌21.97%。

有雪球用户發出這樣的疑問:“這是為什麼?營收和利潤表現都不錯啊。”

付費用户少了20萬,高增長不再

流利説的財務業績整體及格,部分財務數據亮眼。但仔細觀察就會發現,其實佈滿了隱患。

從營收增長來看,2019年Q2攀上至2.764億元,同比增長104%。然而,無論從同比增速還是環比增速來説,Q2都是歷史新低。同比增長的速度已經由去年三季度的265%,滑坡至如今的104%——下滑幅度超半數。環比增長的速度同樣出現下滑,由2018Q3的40.2%大跌至如今的9%。

同時,流利説對於下一季度的增長預期也説明了問題。財報中顯示,流利説預計2019Q3淨收入將在2.3-2.5億元之間,較去年同期增長約27.4%至38.5%。這一增長速度,同上市時的增速相差近六倍。

也就是説,上市僅一年,流利説的高增長引擎已經不在。

這一季財報中的亮點在於流利説的虧損收窄。作為一家在線教育公司,能否盈利一直是市場的重點關注方向。

2019年Q2流利説淨虧損8780萬元,較去年同期虧損8990萬元略降210萬元。虧損佔收入比從去年同期的約66.3%,大幅下降至約31.8%。

具體來看,本季度毛利率穩定地保持在約77%。也就是説成本沒有發生變化,接下來是費用問題。

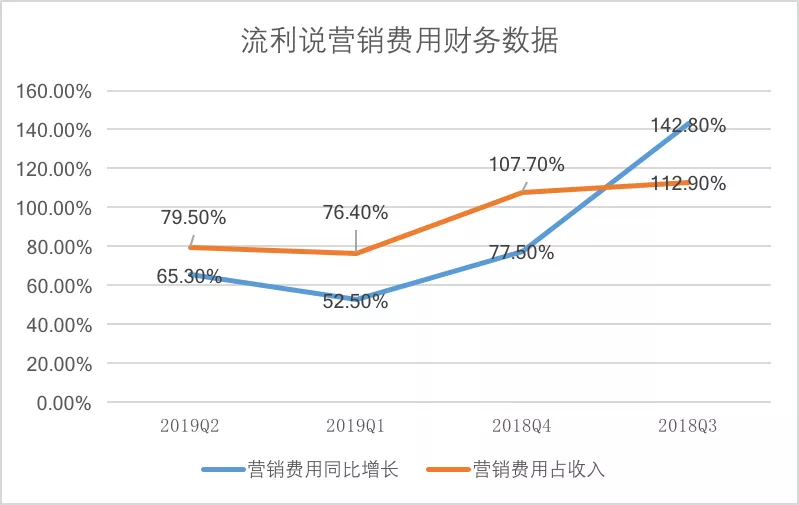

2019年Q2銷售和營銷費用為2.19億元,比去年同期的1.33億元增長65.3%。

重要的是,Q2銷售和營銷費用佔淨收入的比例下降至79.5%,而去年同期為98.1%。從縱向對比來看,自上市以來流利説的營銷投放力度確實在逐步削減。

除此之外,研發費用佔淨收入的比例與去年同期相比有所下降;佔2019年Q2淨收入的19.1%,去年同期為26.6%。

也就是説,在營收增長乏力的情況下,流利説的虧損收窄得益於費用縮減。

是否因此得出流利説的運營效率提高、財務模型轉向健康,還需再看幾個季度財務報表。

但同上個季度相比,流利説營收增加了2300多萬,營銷費用則增加了2600多萬。也就是説,如果流利説想掙23塊錢,就得掏26塊錢去投放市場增加流量獲取。

除此之外,流利説一直將自己定義為由人工智能驅動的教育科技公司。其聯合創始人兼首席科學家也曾公開表示:“流利説自創立以來,一直致力於通過技術和產品提升教育行業的效率,驅動語言學習的智能化和個性化。”

而一家一直以技術為驅動力的公司,研發費用佔淨收入比重卻在降低。其未來故事的敍述,需要打個問號。

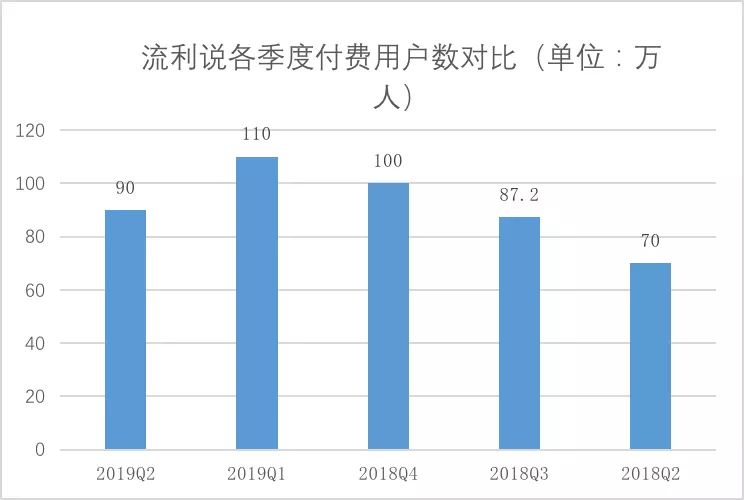

更為重要的是,在削減相應開支的情況下,流利説的關鍵性數據——付費用户數也出現了明顯滑坡。

2019Q2,流利説付費用户有90萬,去年同期為70萬。但上一個季度,也就是2019Q1大約有110萬付費用户購買了公司課程和服務。

付費用户環比減少了20萬,這也是流利説的付費用户數首次出現下跌。

事實上,流利説對用户的吸引力漸成隱患。其累計註冊用户增速已經開始下降,2017年為80.29%,2018年變為79.45%;並且已經不對外披露月活躍用户情況。

而付費用户增長率由2017年的1057%,暴跌至2018年的206.49%。到了2019Q2,直接環比上一季度減少20萬人。

這也意味着,流利説在逐漸喪失吸引新付費用户的能力。

CFO離職,上市故事如何繼續

成人語培市場的增長速度,遠趕不上少兒英語。成人學習語言目的性強、學習週期短、在線沉浸時間短、偏好碎片化、學習需求也較為多樣化,這些因素決定其續費能力和剛性需求遠不如青少年。

諸多成人在線英語教育公司都面臨着轉型的局面。曾經的成人英語大户51Talk、Tutorabc都已紛紛潰逃。

流利説也不能倖免。在上市之後也發起在線少兒業務並準備進駐公立校。截至目前尚未有進一步的數據公佈。但如今的在線少兒英語業務已經競爭到白熱化階段,同樣未有一家能確定實現盈利,流利説能否成功轉型值得商榷。

而在未成功轉型之時,其主營業務已經面臨獲客的問題。

5月30日,微信發佈《關於利誘分享朋友圈打卡的處理公告》,公告直指以流利説旗下流利閲讀為代表的教育行業。值得一提的是,199元的流利閲讀需要分享朋友圈滿80天才能返費,此舉對流利説而言是個重大打擊。

在這一期的財報中,流利説的説法也側面證實了這一政策對公司的影響:

“在第二季度,流利説的收入受到緊縮的微信共享政策的影響,這影響了我們的口碑用户增長。此外,在夏季K12玩家對流量獲取的營銷大戰,推高了客户獲取成本,進一步影響了我們的用户和收入增長。”

但更大的打擊還不在於此。

昨日發佈財報時,首席財務官餘斌提出因個人原因辭去公司首席財務官一職;這也直接推動了昨日的股價暴跌。

餘濱對流利説意義非凡,上任一年內就幫助流利説成功赴美上市。

其人具有多個行業的豐富經驗,橫跨互聯網、媒體、教育、電子商務、數據中心等多個行業。業務能力紮實,人脈資源廣博。

操盤流利説之前,曾任星空傳媒CFO兼執行董事、旭創科技CFO、優酷土豆集團高級副總裁、土豆集團CFO。

餘濱曾在畢馬威會計師事務所工作11年,並且向許多中國跨國企業提供顧問服務,包括私營企業和在美上市的企業。先後獲得西安外國語大學學士學位(1992年),會計碩士學位及托萊多大學的教育學碩士學位(1999年)以及清華大學和歐洲工商管理學院EMBA學位(2013年)。她是美國俄亥俄州承認的註冊會計師,美國註冊會計師協會會員和全球特許管理會計師。

值得關注的是,此次流利説的人事變動,並沒有出現新老交替的情況,而是直接宣佈離職,尚屬少見。

在上文中的雪球用户詢問流利説為什麼會暴跌之後,另一位用户給出了這樣的答覆:作為一個被套了一年的流利説微股東兼用户,我認為流利説的本質問題在於坡道不夠長(非K12,非應試)、客單價太低、費用太高、想象力(AI)市場不夠。