9月6日央行降準解析_風聞

顾子明说-财经博主-公众号【政事堂2019】主笔2019-09-08 18:51

原創: 顧子明 政事堂2019 2019-09-06

久旱逢甘霖,央媽終於降準了!

剛剛,央行宣佈,於2019年9月16日全面下調金融機構存款準備金率0.5個百分點,此次釋放資金約9000億,其中全面降準約8000億,定向降準約1000億。

這一輪久違的全面降準,讓無數行業的從業人員都為之振奮。

當然,他們高興的也有點晚,畢竟在中國很多的政策都是可以“預期”的,本週滬指在預期的刺激之下實現了五連漲,差一點點就收復了3000點的大關……..

那麼,這次降準究竟會有多大的影響呢?

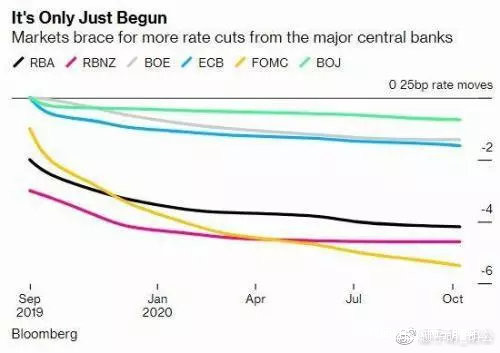

首先,要從國際的大氣候來看,由於國際貿易紛爭以及特朗普對美聯儲的施壓,導致全球主要央行利率幾乎全部進入了降息週期,全球央媽年內已累計降息32次。

而且,從貨幣掉期市場走勢來看,全球的降息之路還遠沒有看到頭。

但是,中國央行的“逆行”卻也擺明了態度,寧可匯率破七,被美國列為匯率操縱,也不開啓降息。

考慮到本月美聯儲有可能在特朗普的壓力下繼續降息,因此,從國際大週期來看,中國的降準,本質上是應對全球降息潮的一種對沖。

因此,中央的“以降準換降息”策略,意味着這一輪的調整中,對存量經濟是打擊,對增量經濟是促進。

這裏面舉一個例子,以恒大碧桂園為代表的宇宙級地產商,“以降準換降息”之下,其龐大的存量貸款無法享受到全球化降息帶來的紅利,但是卻可以在其造車和機器人等新領域,獲取到更多的融資,甚至可以反哺地產。

其次,從國內的小氣候來看,政事堂在之前的文章中解釋過,我們在今年年初的時候,就把半年的財政彈藥幾乎都打了出去。

因此,我們再看9月4日的國務院常務會議,其中就重點提到了“加快地方政府專項債券發行”,“按規定提前下達明年專項債部分新增額度”。

其實,今天央行公佈的降準,其實也是兩天前國務院常務會議的重要組成部分。

因此,從國家財政的整體角度,就能更好的理解本輪降準。

一方面,專項債是不列入赤字預算的,可以是財政政策的預備隊,另一方面,以萬億計的專項債是需要以銀行為代表的金融機構進行大規模購入。

因此,考慮到金融機構都是有風控的,臨近年底釋放出來的“預算外”貸款餘額,最保險的方式,就是窗口指導之下購買專項債。

也就是説,中國穩健貨幣政策取向沒有改變,降準的貨幣政策,不過是在推動專項債這個積極的財政政策,併為其提供彈藥。

考慮到貨幣化棚改和PPP基本都已走向終結,因此,從國內的角度來看,本輪降準是在“財政去槓桿”週期之下,對年底財政投入劇烈下滑的對沖,是“以貨幣政策換財政政策”。

而由於本輪的專項債限制投向土儲而鼓勵投向基建,因此本輪的降準,對城市基建類是促進,對土地財政類是打擊。

這裏也舉一個例子,除了像菏澤等提前搶跑的之外,很多三線城市接下來由於棚改專項債被叫停,將會非常苦逼,反而很多一二線城市接下來又可以借債大搞“鐵公雞”拉動經濟。

好了,看完國際國內的兩個氣候,我們最後再從微觀的角度來看。

一方面,本輪降準是要對沖今年9月中旬的税期,另一方面,在包商銀行事件後,各城市銀行開始出現困難。

本次9月16日降準之後,配合的城市銀行定向降準的時間點分別為10月15日和11月15日,很顯然,中央並非是想要來猛藥的刺激,而是希望逐步釋放,並順便緩解城市銀行的問題。

而且,本輪降準的時間基本就是定在國慶前後,還要經歷一輪重要的經貿談判以及例行的“極限施壓”。

所以呢,那些以為降準就是大放水的,還是要醒一醒,畢竟這輪降準的本質,是對一系列因素的被動對沖,大家千萬不要犯週期性的錯誤。

當然,無論如何,本輪降準還是要釋放出了大量的貨幣,只不過中央鎖死了流向,導致了降準過程中的“此消彼長”。

譬如鎖死了銀行、信託等融資渠道的房地產,在這輪降準中除了少數強勢的強龍和地頭蛇之外,享受到紅利只能是微乎其微。

而這一輪降準推出來的專項債禁止進入土地儲備和棚改,這意味着中國兩大貨幣的儲水池中,房地產基本已經被掐死了,因此,本輪降準受益最大的自然就是股市。

對此,我們也能發現,從上一輪特朗普放炮以來,為國護盤的兄弟們拿到10%以上的受益並不難。

而隨着降準政策的逐步落實,接下來釋放的貨幣也會為以券商為代表的金融機構們提供彈藥,好繼續為科技產業與科創板站台,畢竟還有不少科創企業都在排着隊等IPO。

而從區域的維度來看,本輪降準和專項債的指向性都非常明確,就是配合中央的大城市以及重點區域的發展戰略。

所以,還在玩土地財政的三線以下城市將很難享受到這一輪降準的紅利,而本輪最主要的受益者將是京津冀、長三角、大灣區以及長江經濟帶上的重點城市,以及各個省的省會。

隨着國家大規模啓動專項債和專項基建,降準釋放出來的流動性很快會向中心城市匯聚,以鐵公機為代表的城市基建及其配套領域,將成為新一輪城市發展的助推劑。