兩個重要因素 ,QFII、RQFII取消投資額度限制_風聞

侠之大者-2019-09-11 11:56

2019-09-10,國家外匯管理局宣佈取消合格境外投資者(QFII/RQFII)投資額度限制。這一制度的取消意味着更多的外資可以投入到中國內地市場進行投資。

歸納為三方面的“取消”:

1、取消QFII和RQFII投資總額度;

2、取消單家境外機構投資者額度備案和審批;

3、取消RQFII試點國家和地區限制。

QFII指的是合格境外機構投資者,而RQFII拆開來是“R”和“QFII”,R指的是人民幣,所以RQFII指的是人民幣合格境外機構投資者。此次取消三點限制,筆者認為包括有兩點關鍵因素:

1.蒙代爾一克魯格曼不可能三角形;(貨幣政策的調整)

2.CIPS穩定上線運行;(人民幣跨境支付‘高速公路’的修通)

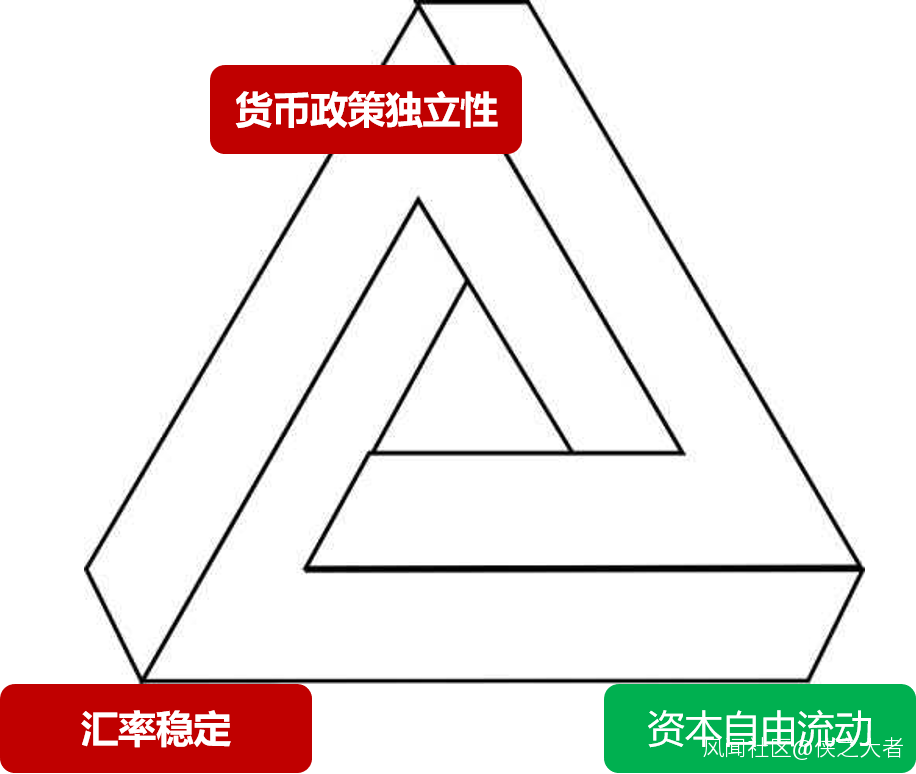

不可能三角

在20世紀60年代初,弗萊明和蒙代爾認為:資本的自由流動、貨幣完全獨立、匯率穩定三項目標中,一國政府最多隻能同時實現兩項。1999年初克魯格曼在發表的一篇討論亞洲金融危機的文章中, 稱之為“The eternal triangle”(永恆的三角形);現任中國人民銀行行長易綱,在2001年,把以上三元悖論”總結為“蒙代爾一克魯格曼不可能三角形”,並且提出X+Y+M=2定理。

中X為匯率,Y代表貨幣政策,M代表資本流動狀態。三個變量變動範圍均在0到1之間。

X=0表示完全自由浮動,X=1表示完全的固定匯率制度;

Y=0表示貨幣聯盟,Y=1表示貨幣政策完全獨立;

M=0表示資本完全管制,M=1表示資本自由流動。

其餘中間值表示中間狀態。

最差是X+Y+M=0,X+Y+M=3不可能成立。

我們國家改革開放40年來,貨幣政策一直都在三點之間徘徊。雖説QFII、RQFII取消投資額度限制並未達到,但是M值所有升高。這樣就給X和Y的政府控制力提供了可徘徊空間。

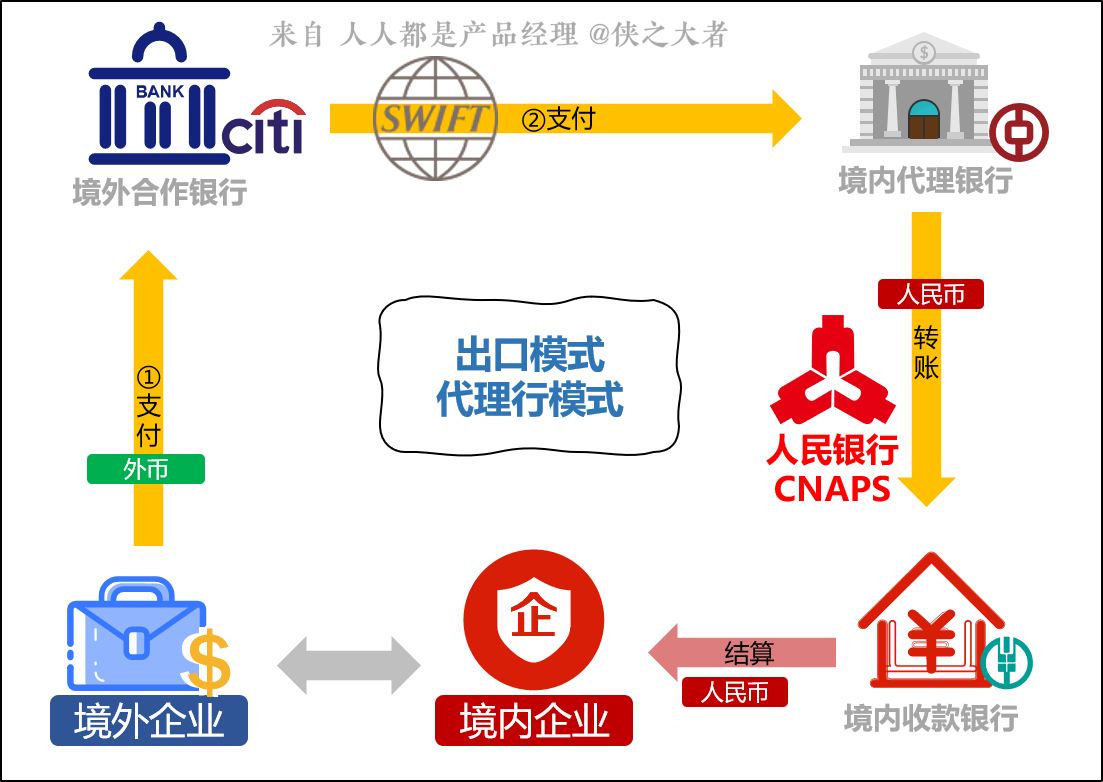

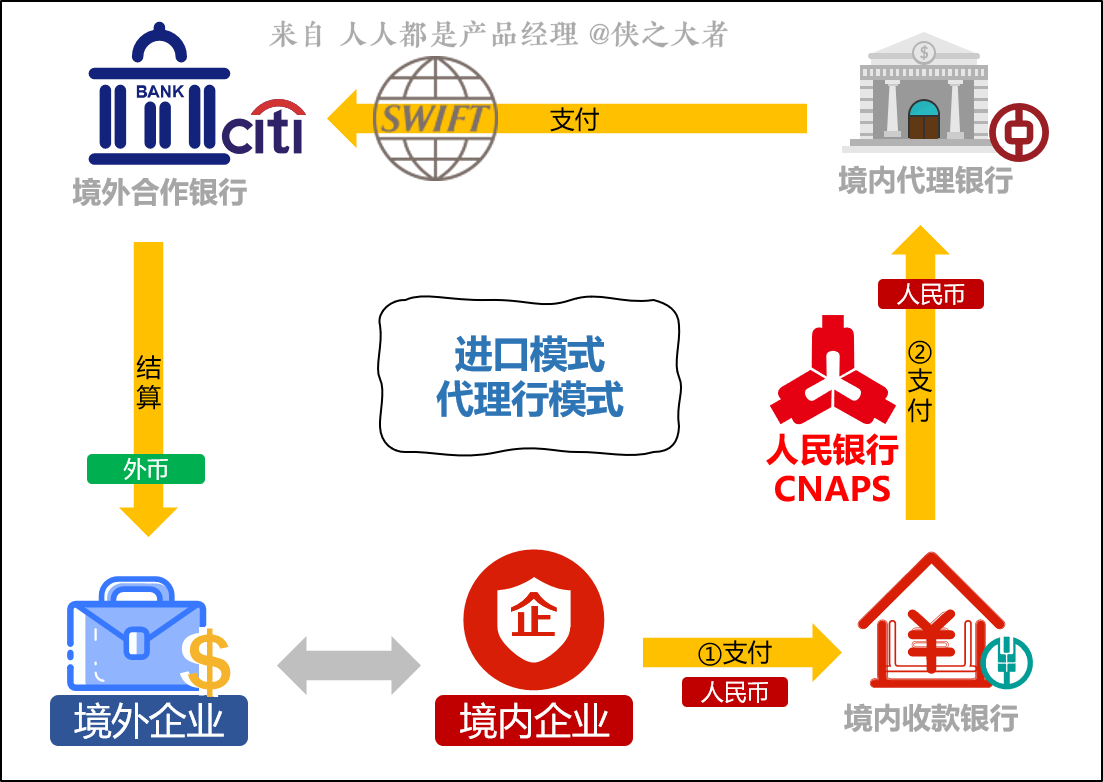

CIPS橫空出世

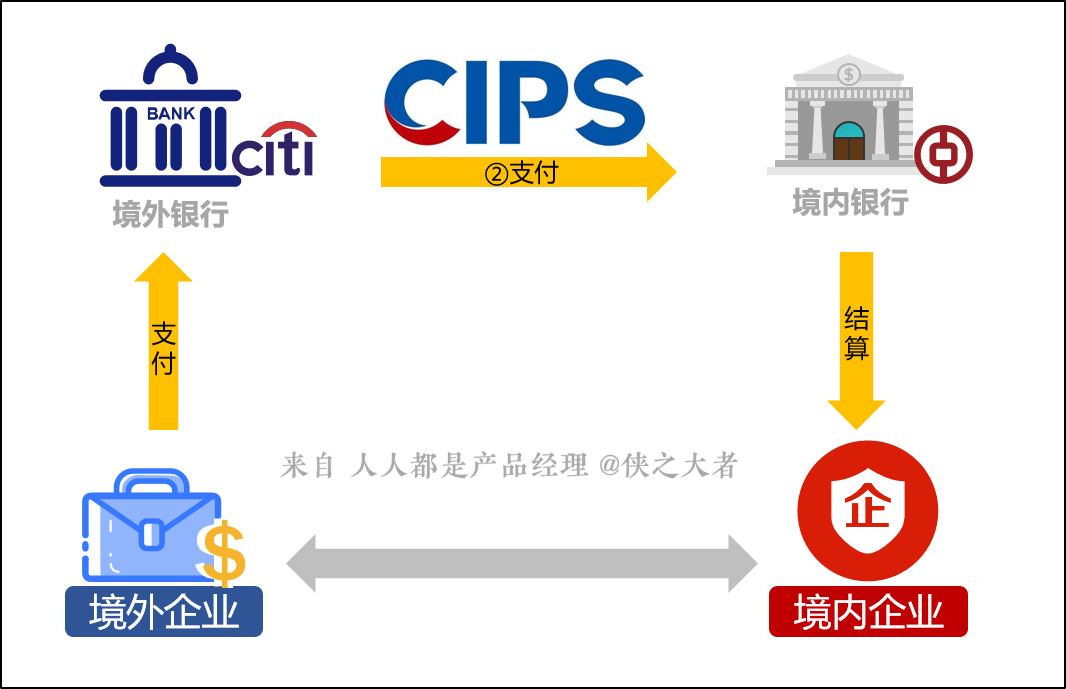

CIPS,全稱: 人民幣跨境支付系統(Cross-border Interbank Payment System),人民幣跨境支付‘高速公路’。

之前人民幣跨境結算主要是通過“代理行模式”和“清算行模式”,這兩種模式依賴於國內的CNAPS系統和國外的SWIFT。

但是CNAPS設計時主要是滿足國內業務的需求,跨境支付的參與各方不在一個經濟主體,會涉及交易時間、政策等因素的影響,CNAPS系統並不能很好的處理這些異常情況。

而SWIFT的控制權均在境外機構手中,人民幣跨境結算全部依賴此係統風險也是很大的。(美國通過SWIFT制裁俄羅斯和伊朗,可以查閲相關新聞)具體詳細分析可以查閲【赫斯塔特風險】相關資料。

CIPS整體架構可以理解為類似於SWIFT的中國版,可以使得全球人民幣結算擺脱對SWIFT的依賴。我們知道現在全球經濟的核心是貿易,貿易的核心是生產和交易;生產的核心是工業化科技,而交易的核心是金融。金融的核心是貨幣,貨幣就像血液一樣支配者全球的資源流動,支付結算系統就是血管。

SWIFT的位置就是血管的樞紐,而SWIFT是以美元為核心的跨境結算系統。現在有我們修通了自己的人民幣跨境高速公路,路上有自己的閘口。這樣大門即使相對打開一點又有什麼呢?

歡迎關注、留言談談你的需求和感想~,微信:kamilliuk