港股半年報出爐,1500億教育板塊正觸底反彈_風聞

蓝鲸教育-蓝鲸教育官方账号-以财经视角看教育 | 上海报业集团旗下教育新媒体2019-09-18 10:09

未來拼的就是跑馬圈地的速度:看誰能夠依靠強大的併購整合能力跑贏市場。

本文作者 | 顧昕

9月3日臨近收盤,港股教育股突然紛紛跳水。

天立教育領跌整個港股教育板塊,跌幅超27%;睿見教育次之,下跌幅度也超過20.16%。

事後,分析師們認為,此次在港教育股的集體下跌,主要原因在於下午的一則傳聞,稱K12教育公司不得用VIE(協議控制)架構上市。一旦不得使用VIE架構,則教育公司將不得不分拆業務,強烈影響未來收入與發展。

這次跳水事件,可以算是一次短暫的恐慌。

自去年司法部的新《民促法》送審稿、學前教育新規等發佈以來,港股教育板塊受影響頗多,股價及估值近期均跌入谷底,正處於市場修復期。

近期,20家港股教育公司剛披露完半年報。我們試圖通過這20家公司的業績,整體分析行業的盈利情況及其中的投資機遇。

整體估值跌進底部,東方教育成龍頭

對諸多教育公司來説,港股是上市的最優選擇。

縱觀歷史,楓葉教育是第一個吃螃蟹的,於2014年11月成功IPO;第二家為成實外教育,2016年1月成功上市。

2016年11月,隨着新《民促法》經審議正式通過,教育資產證券化掃清了障礙。赴港上市也隨後火熱起來,2017年開始教育股IPO猛然多起來,當年上市5家;2018年上市7家。

到了2019年,港股教育板塊逐漸多元化。除學歷教育外,在線教育、職業教育、K12教育皆有登陸港股主板。

其中,K12學歷教育(K12學歷佔比收入超50%)有5家,分別為睿見教育、楓葉教育、天立教育、博駿教育、成實外教育;K12培訓輔導有2家,分別為卓越教育、思考樂;在線教育1家-新東方在線。

純高等學歷教育(包括民辦高校和學歷職業教育)有10家,分別為中匯教育、科培教育、銀杏教育、春來教育、嘉宏教育、希望教育、中國新華教育、中教控股、新高教、民生教育;綜合學歷教育有2家,分別為宇華教育和21世紀教育;職業培訓教育為今年新上市的東方教育。

2018年8月10日,《民促法實施條例(送審稿)》發佈。受此衝擊,港股教育板塊集體重挫。其中,《送審稿》第十二條對市場的衝擊最大。第十二條明確,實施集團化辦學的,不得通過兼併收購、加盟連鎖、協議控制等方式控制非營利性民辦學校。

“義務教育階段的學歷教育集團的外延式併購擴張的路基本封死”,錦天城律師事務所高級合夥人何周曾表示,“目前來看,對於包含義務教育和非義務教育的學歷教育集團而言,均有影響。”

儘管K9機構受到的影響最大,但港股教育板塊的整體估值自去年8月份以來大多一蹶不振。

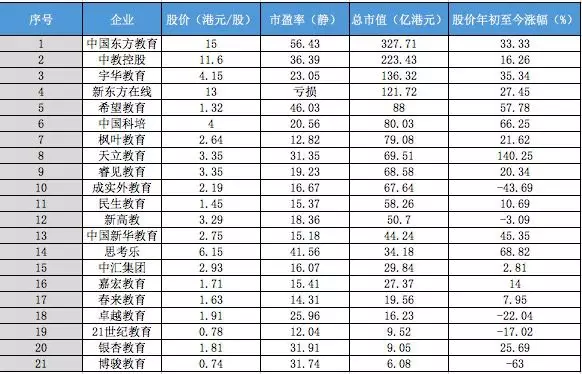

(數據來源於9月9日當日市場信息)

今年6月,新東方烹飪學校的主體公司東方教育成功登陸港股,靠着募集的47.692億港元,成功創下中國教育類公司IPO之最。

職業培訓教育頻發利好,政策風險低。東方教育一路市值衝高,超越了中教控股,達327億港元,成功躍升為港股教育股的龍頭。新華教育與東方教育的實際控制人同為吳俊保家族,這一家族堪稱港股教育贏家。

繼東方教育後,中教控股、宇華教育的市值分列港股教育板塊第二、三名。而新上市的新東方在線,則以其標的的稀缺性成為港股第四大市值機構。

整體來看,港股教育板塊中,教育公司的市值大多在50-100億港元之間。在10億港元市值以下的有3家,分別是銀杏教育、博駿教育和21世紀教育。

而一向高市值的楓葉教育和成實外教育則在近期市值縮水不少。成實外的股價更是自年初下跌了43.69%,市值跌落出百億元名單。

目前《民促法(送審稿)》實施條例還未正式落地,營利性、非營利性改制懸而未決。諸多政策法規尚未清晰明朗。但K9外延式擴張之路已斷,相關標的的外延擴張能力和盈利確定性不強。以楓葉、睿見為代表的K12學歷教育板塊的市值跌落歷史低谷,不少公司股價處於黃金坑。

在估值方面,港股21家教育公司的平均估值為25倍。估值位於前三的東方教育、希望教育和思考樂,分別為56.43倍、46.03倍、41.56倍。最高估值未超過60倍PE,與去年出現過百倍PE值的市場行情相比有較大差距。

但值得一提的是,思考樂作為一匹黑馬,以其高增長吸引了投資人的目光,甚至超越了曾經的港股教育龍頭中教控股。

而楓葉教育與成實外教育的PE值(TTM)目前為12.82倍及16.67倍,處於歷史較低水平,也是整個港股教育板塊的最低值。

高教板塊受送審稿影響小,併購整合加速

從總體來看,除了中匯教育尚未發佈財報外,20家港股教育公司2019財年中報業績均已發佈。(新東方在線的數據為截至2018年11月份的半年報)。

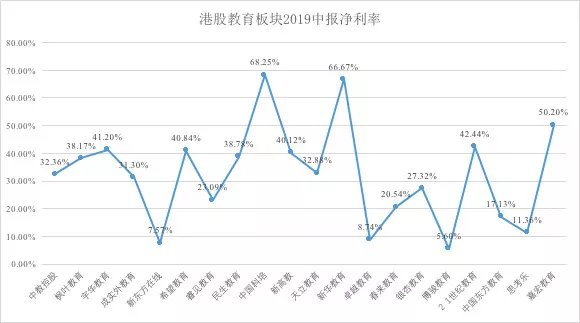

這20家教育公司2019財年中報共實現營收110.76億元,同比增長36.3%;共實現淨利潤32.54億元,同比增長28.1%。

其中,K12學歷教育的總體營收為29.4億元,整體淨利潤為8.67億元。其中,博駿教育是唯一一家淨利潤下滑的公司,其表示主要原因在於新開始營運招生的學校服務成本高於學費收入。除此之外,去年博駿教育旗下也有一些幼兒園資產,受學前教育新政影響較大。

最賺錢的當屬楓葉教育,淨利率高達38.17%。博駿教育的淨利率最低,僅為5.6%。

在K12培訓板塊,去年K12教培行業迎來大面積合規整改,經過全國摸底排查後K12領域的合規風險已相對較小。且合規政策長期利好頭部企業。就港股來説,主要是K12華南五虎中的卓越與思考樂在競爭。

相比于思考樂,卓越無論在體量還是上市時間上都有優勢。但兩家公司2019財年中報一經發布,卓越教育連續2日大跌,思考樂則當日以大漲5.05%收盤。具體來看,作為後來者的思考樂,無論是在營收增速上,還是在淨利率上,都超過了卓越教育,儼然成為一匹K12教培黑馬。思考樂的歸母淨利潤同比下降主要受上市費用的影響,與實際經營情況無太大關聯,未來盈利還有較大的上升空間。

高教板塊整體營收37.35億元,整體歸屬於上市公司股東的淨利潤為15.53億元。其中,營收增加最快的當屬嘉宏教育,同比增長159%,主要在於信息商務學院的財務業績並表。其次為新高教,同比增長101.4%,主要因為河南學校、東北學校於2018H2開始並表。

除了民生教育與春來教育的歸母淨利潤同比下降外,其餘7家高教機構都實現了較為正向的增長,尤其是希望教育的淨利潤同比大增82.23%。

高教板塊的整體淨利率在20%-60%之間,主要由內生增長及外延並表驅動。內生方面主要依靠在校生人數增長及學費提價,外延並表主要依靠收併購高教標的。其中,淨利率最高者當屬中國科培,為68.25%;最低者當屬春來教育,為20.54%。

值得關注的是,今年上半年,各大高教機構開始開足馬力跑馬圈地。中教控股完成了山東泉城大學以及四川外國語大學重慶南方翻譯學院的2例收購;新華教育公告了2例收購;宇華則公佈了1起海外、1起國內的收購案例。而希望教育更是在上市一年之際,公告併購及擬建設4所院校,展現其強大的併購能力。

可以看到,港股教育股中高教公司受送審稿影響弱於K12民辦學校,且龍頭加速併購整合。併購這一核心邏輯,在後修法時代的高教板塊仍可行。

高校牌照總共存量700多家,併購一家少一家,而且優質標的更為稀缺。未來拼的就是跑馬圈地的速度:看誰能夠依靠強大的併購整合能力跑贏市場。