養老問題如何解決?_風聞

简单快乐-2019-09-26 16:38

首先國家已經開始充實社保缺口應對老齡化

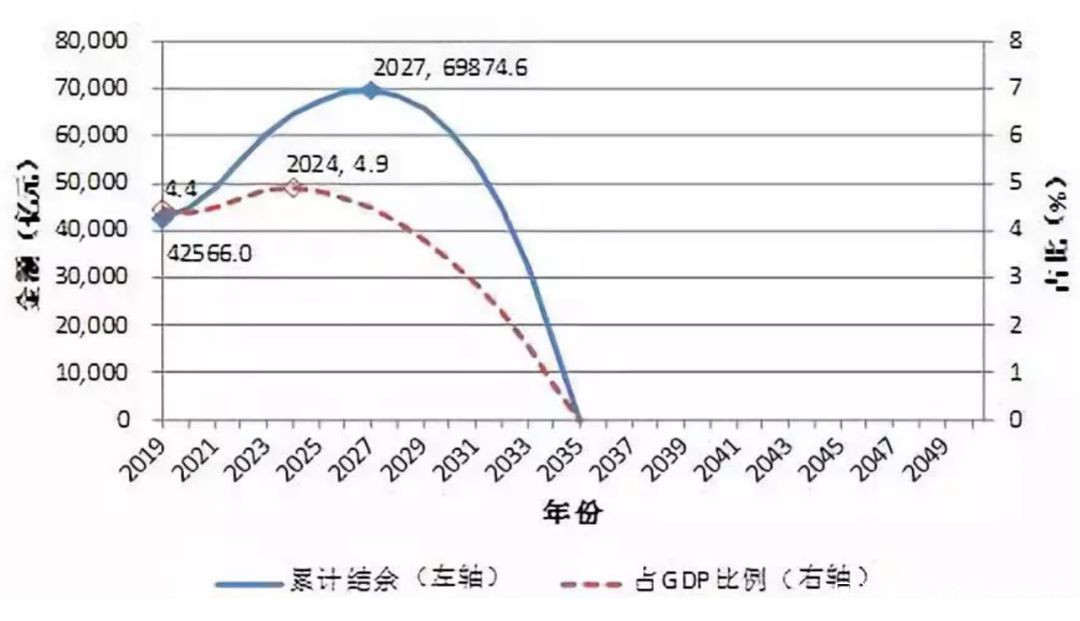

4月10日,中國社科院世界社保研究中心發佈的《中國養老金精算報告2019-2050》讓不少人捏了一把汗,因為按照其測算,全國城鎮企業職工基本養老保險基金累計結餘2027年達到峯值後將迅速下降,到2035年,累計結餘有可能被耗盡。這也就意味着,80後還沒有開始退休,繳了大半輩子的社會養老保險,卻有可能已經沒錢可發。

《報告》預測,未來 30 年制度贍養率翻倍。僅從制度贍養率上看(不考慮人均待遇的提高),城鎮企業職工基本養老保險支付壓力在不斷提升。

簡單地説,2019 年由接近2個繳費者來贍養一個離退休者,而到了2050年則幾乎1個繳費者需要贍養一個離退休者。

2019-2050年全國企業職工基本養老保險基金累計結餘預測

《報告》同時預測,當期養老金結餘將於2028年出現赤字並不斷擴大。累計結餘將於2027 年達到峯值6.99萬億元,並在2035 年耗盡,屆時80後將無養老金可領。(即使年紀最大的80後,到那時還依然沒超過退休年齡。)

不過能夠預測到的危機,基本上就能解決掉,目前養老金已在做改革優良。

養老金怎麼算?

2015年房地產大佬任志強退休,在微博上曬出了退休金,並寫到“四十年工齡,每月八千多元的退休金,從下月開始領”。一位工作時年收入上百萬的大佬,退休之後如果只靠社保的話,每年最多領取10萬左右的養老金,可能不及其退休前一個月的薪水。

那作為普通人的我們,如果僅靠社保,能到手的又是多少呢?

舉個例子,假如在北京工作,每個月工資7千元,60歲退休。累計繳納15年社保,退休時每月可領取養老金≈1700左右。累計繳納30年社保,退休時每月可領取養老金≈3500左右。

養老金的計算公式有點複雜,大家可以先行感受感受一下(以上按照一般企業員工標準):

養老金=統籌賬户基礎養老金+個人賬户養老金

個人賬户養老金=個人賬户儲存額÷計發月數

統籌賬户養老金=(全省上年度在崗職工月平均工資+本人指數化月平均繳費工資)÷2×繳費年限×1%=全省上年度在崗職工月平均工資(1+本人平均繳費指數)÷2×繳費年限×1%

為了方便大家理解,還是舉個栗子吧:

張先生,今年35歲,年薪30萬,每月收入大約在2W元,我們算算張先生退休後每月能拿到多少養老金:

當然,上面的例子是為了讓大家理解養老金怎麼算出來,所以都是在理想狀態下設定的。張先生月薪雖然不低,但退休金只能拿到月薪的1/3,按照社保“減小貧富差距”的原則,月薪越高的人羣可能拿到的退休金和自己的月薪差距越大。

大部分企業員工的退休金平均只有退休前收入的一半,如果政策再變動一下很有可能在連一半都拿不到了。而城鄉居民的退休金就更低了。退休生活的生活質量大打折扣。

下面再算一筆賬,看看退休生活實際上需要多少錢才夠。

需要多少錢才能安度晚年???

社會養老金夠不夠用,還要你老年時需要花多少錢説了算,現在來算算這筆賬:

還是這位張先生,35歲開始儲備養老金,目前的消費水平是10W/年,打算退休的年齡為60歲,預估生命期限為80歲。

要想保證退休後生活質量不變,根據目前3%的通貨膨脹率和貨幣時間價值計算,我們可以得出20年後的18萬相當於現在的10萬元,按照這個公式計算退休時需要準備約570萬元。

這500多萬元的計算也已經是在理想狀態下了,如果期間生個病有個什麼大的花銷,那就更加不止這些了。

我們在探討養老問題的時候,有一個衡量勞動者退休前後生活保障水平差異的指標,叫養老金替代率-即人們在退休後所能獲得的養老金收入與退休前薪酬的比值。目前大家普遍認可的較為合適的養老金替代率為70%~85%的水平,即我們退休後的每年被動收入能達到退休前年薪的70%~85%,才能維持一個比較安逸的退休生活水平。

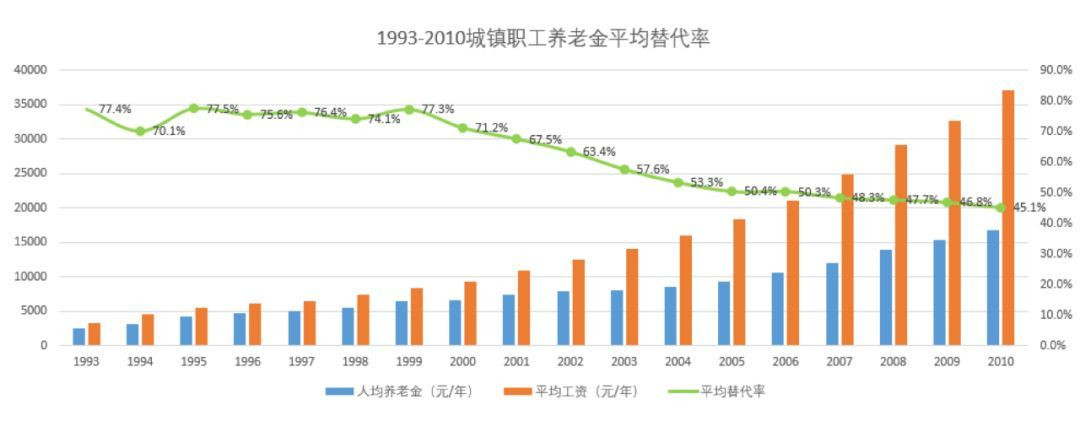

根據中國人社部《人力資源和社會保障事業發展統計公報》所公佈的統計數據,1993-2010年我國城鎮職工的人均養老金和平均工資每年均有增長,但工資的漲幅要明顯高於養老金的漲幅,因此我國城鎮職工養老金的替代率呈逐年下降的趨勢,由1995年高峯時的77.5%,下降至2010年的45.1%。

城鎮職工養老金的替代率水平-社保在退休後所能提供的養老金佔退休前薪酬的比例

所以説,要想保持與退休前同等的消費水平,不至於消費降級,僅依靠社保是不夠的。因為社會保障養老金設立的根本目的,是解決社會的基本養老保障問題,它具有一定的社會財富再分配的功能。

跟世界上絕大多數國家一樣,社保養老金能給絕大部分老年人解決退休後的温飽問題,但是卻不能讓大家在退休後過上優質的退休的生活,對於大多數人,要想保持與退休前同等的消費水平,除了社保養老金外,還需要提前規劃自己的養老需求。

此外,對熱衷於維持資產階級生活方式的小布爾喬亞而言,生孩子這種極大降低生活質量的事情自然會從骨子裏的抵制,不過道理還是應該講講的。

從大的方面説,絕大多數人老了以後收入只有退休金。退休金只是個賬户,裏面沒錢,現收現支,工作的人出錢給退休老人發工資。這就是全社會養兒防老,不生孩子的人多了,年輕人的壓力就會大,老人的收入就會下降,生活質量自然會下降。不過這是很久以後的事情了,大多數人感覺不到,也就不願意承認,我們先不談這個。

我們談談失能。

前段時間一個日本老人結伴養老的新聞刷了屏:

https://www.sohu.com/a/292854813_222041

七個老人一起養老,生活美滋滋,國內小布爾喬亞紛紛歡呼表示如此行事老了以後生活質量不會下降何必生孩子找罪受,但細究起來未必。

這七個老人沒有一個失能的,他們不能叫結伴養老,只能叫結伴生活。一旦有老人生活不能自理,其他人有沒有能力照顧、願不願意照顧都是個問題。

拋開失能談養老都是耍流氓。

老人失能以後是需要人照顧的,不是自己的孩子就是別人的孩子。不論是在家還是在養老院,自己的孩子不能照顧,就得有護工。而大多數老人是支付不起護工的工資的,那麼只能由兒女代付一部分。

就算掏得起錢,還有錢之外的事情。失能以後是沒有能力維護自身權益的,那麼當自身權益受到護工或養老院侵害的時候,為自己發聲的只能是子女。

我們可以舉一萬個例子説養兒不能防老,但和自己有血緣關係的子女都不能保障自己的生活,那和自己沒有血緣關係的別人子女又憑什麼保障你的生活。

所以除非共產主義實現,如果不能做到失能前嘎嘣一聲過去了,養兒防老永遠是最優解。

我家就是一個明顯的例子,我婆婆有五個孩子,大舅舅先去世的,後來搬到我家住,死前半個月完全癱瘓,那是夏天,我媽要不停地給她擦身,怕生褥瘡,盡心盡力。婆婆去世後二舅舅對我家特別的好,我父親去世時二舅舅幫了不少忙。

我父親有兩個孩子,我和我弟弟,我父親死於肝癌,死前不停做介入化療,做一次要24小時一動不動,輸液和料管排尿完全靠子女照料,有次我連續照應24小時,弟弟來輪班照顧時我看了一下鏡子,臉色鐵青,完全變了形,累的。

我媽68歲時跌了一跤,大腿骨折,做完手術找護工,140元一天,而且她是照顧兩三個,你剛做完手術她24小時陪你,隔天就到別的房間,掛水時偶爾來看你。

我的同事和朋友都是一個孩子或沒有孩子,大家有時開玩笑,現在不能指望下一代了,他們上面有六七個老人,根本照顧不過來。

我的辦公室共7個人,一個71年女的未婚,應該不會結婚了,其他包括我都是一個孩子。

我弟弟炒股輸了一套房子,我非常惱火,他72年的,自由職業者,未婚。我弟弟的一個朋友以為窮,娶不上老婆,未婚。我69年,孩子才2歲7個月,就一孩,自己還忙不過來,幫不了他。我父母去世了,岳父岳母70多歲了,年齡大了,對孩子只能搭把手,老婆自懷孕就辭職在家,到孩子滿3歲上幼兒園才能重新工作。

我一個好朋友69年的,給他媽耽擱了,他是獨子,父親早亡,母親患有阿爾茨海默病,很遲才娶妻,不敢要孩子,妻子身體不好。

我周圍的情況讓我恐懼,下一代越來越少,以後只能靠國家來幫忙了