TCL集團:美國337調查不會對公司業務造成實質性影響_風聞

你相信光吗-爱比丽屋2019-09-30 15:02

7月30日,TCL集團發佈公告表示,針對美國國際貿易委員會對TCL集團發起的33T調查,經查實,涉及調查的業務不屬於公司經營範圍,原告專利主要涉及電視業務所用主芯片的製程工藝,公司將指派律師據此提出管轄權異議,此調查不會對TCL集團業務造成實質性影響。同時,公司將積極配合和支持涉及調查的業務合作伙伴及供應商,共同研究應對相關調查。

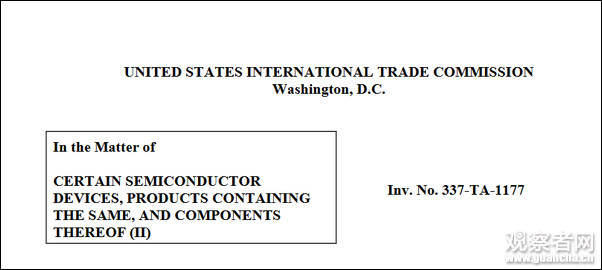

據觀察者網報道,當地時間年9月26日,美國國際貿易委員會(ITC)決定對半導體設備及其下游產品(Certain Semiconductor Devices, Products Containing the Same, and Components Thereof)發起兩起337調查。

美國國際貿易委員會官網截圖:美國ITC研究院第337條對某些半導體器件及其下游產品的調查1

美國國際貿易委員會文件截圖:就若干半導體器件及其下游產品的調查2

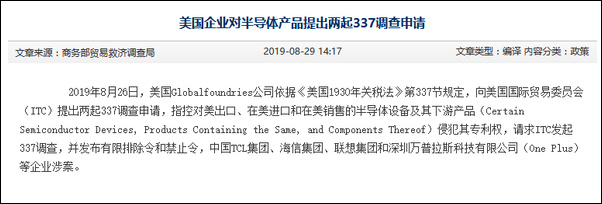

該調查由美國Globalfoundries公司於8月26日,依據《美國1930年關税法》第337節規定向ITC提出,指控對美出口、在美進口和在美銷售的上述產品侵犯其專利權,請求ITC發起337調查,併發布有限排除令和禁止令。

中國TCL集團、海信集團、聯想集團和深圳萬普拉斯科技有限公司(One Plus)等企業涉案。

中國商務部曾在8月29日發佈消息,指出Globalfoundries公司正向ITC申請這兩項調查。

商務部官網截圖

中國商務部貿易救濟調查局信息顯示,337調查是指美國國際貿易委員會根據美國《1930年關税法》第337節(簡稱“337條款”),對不公平的進口行為進行調查,並採取制裁措施的做法。實踐中,337調查主要針對進口產品侵犯美國知識產權的行為。

如果進口產品侵犯了美國有效的知識產權,該知識產權權利人(無論其是美國企業還是外國企業)可以向ITC提起337調查申請,並要求ITC採取相關救濟措施。

337調查的基本框架最初由美國《1922年關税法》第316節確立,後來在《1930年司莫特-郝利關税法》第337節中被進一步明確。經過《1974年貿易法》、《1988年綜合貿易與競爭法》以及1994年《烏拉圭回合協議法案》等三次修改,337調查的申請門檻被大大降低,美國國內企業能夠更容易地證明進口產品侵犯其知識產權。越來越多的美國企業開始利用337條款對進口產品提起侵權調查。

在實體法方面,337調查主要適用美國《1930年關税法》第337條款的有關規定、美國聯邦和各州關於知識產權侵權認定的各種法律以及其他關於不公平競爭的法律等;在程序法方面,337調查主要適用包括《聯邦法規彙編》關於ITC調查的有關規定、《ITC操作與程序規則》、《聯邦證據規則》關於民事證據的規定、《行政程序法》關於行政調查的有關規定等。

以下為TCL集團回應全文: