行業觀察|在線OTA的發展史與新模式的衝擊與思考_風聞

村中大鲸-好好学习,天天向上2019-10-08 01:32

導讀:在線OTA的形成,大家可以通俗的認為是垂直互聯網內容和信息媒介與垂直實體經濟市場需求的結合。OTA的發展也得益於計算機技術的迅猛發展和網絡化的普及,從門户網站-垂直網站-垂直網站+的模式得以快速演變與形成。因此這篇文章也將從在線OTA發展的“萌芽期-發展期-整合集成期+新模式衝擊”,與大家分享學習,如有不妥歡迎指正。

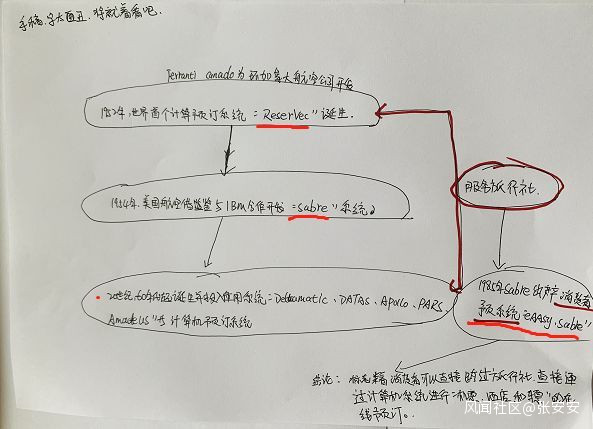

在經濟環境大好,社會觀念進步的今天,消費者的文旅和商旅服務需求日漸旺盛,據2018年中旅官方發佈數據顯示,旅遊業總收入達6.0萬億元,對中國GDP的綜合貢獻為9.9萬億元,佔國內GDP總量的11.0%,逐漸成為國民經濟新的增長點。而在線OTA作為銷售旅遊服務的中間環節,為消費者提供了便利,解決了消費者出行票務預訂,酒店預訂等因信息不對稱的需求痛點,同時為消費提供了比價、預訂、和在線支付等的一站式服務,OTA平台為商家提供客源流量,不僅優化了消費用户的體驗,同時提高了商家的客座率和入住率需求,充分提升旅遊消費價值中的信息傳遞效率,更提高了旅遊產業鏈的整體運作效率。經過多年的發展,OTA已形成相對複雜的產業鏈,該行業具有“低頻次,高單價”的特點,所以具備長期投資價值。行業領頭軍“攜程”是最值得探討學習的案例,近期小編也準備找機會訪問攜程並與大家分享收穫,接下來回歸正題“在線OTA的發展史與新模式的衝擊與思考”,以實現讓大家瞭解OTA產業發展歷程和未來發展趨勢作為參考的目的。一、萌芽期(1950—1995 年)在線旅遊渠道和平台的技術的發展基礎,源自於現代航空業的成果。1952年第一個計算機預訂系統“ReserVec”的誕生,再到1954年,美航借鑑“ReserVec”與IBM聯合開發“Sabre”系統,繼20世紀60年代相繼誕生並投入使用了“Deltamatic、DATAS、Apollo、PARS、Amadeus ”等計算機預訂系統,跨越性的提高了航空與旅行社之間的合作效率。在旅遊業需求和信息技術進步的推動下,1985年,Sabre推出了“eAAsy Sabre”,該系統可直接面向消費者提供預訂服務,這標誌着消費者可以直接跨越旅行社,通過計算機系統直接預訂酒店,機票,和車票。

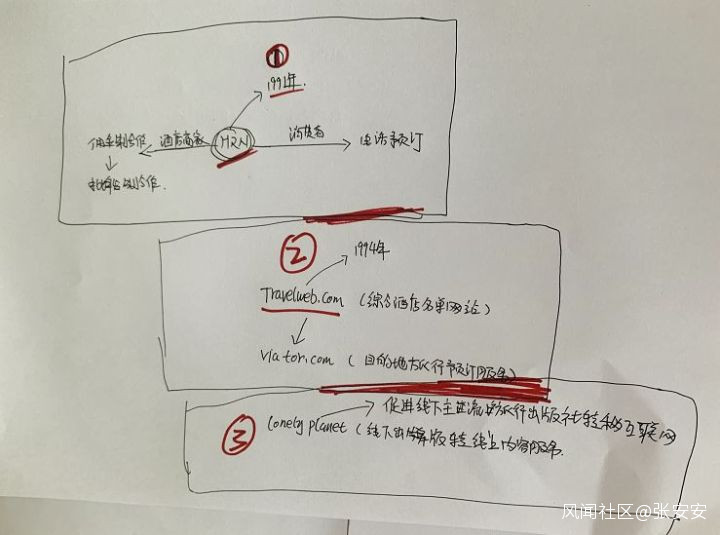

在經濟環境大好,社會觀念進步的今天,消費者的文旅和商旅服務需求日漸旺盛,據2018年中旅官方發佈數據顯示,旅遊業總收入達6.0萬億元,對中國GDP的綜合貢獻為9.9萬億元,佔國內GDP總量的11.0%,逐漸成為國民經濟新的增長點。而在線OTA作為銷售旅遊服務的中間環節,為消費者提供了便利,解決了消費者出行票務預訂,酒店預訂等因信息不對稱的需求痛點,同時為消費提供了比價、預訂、和在線支付等的一站式服務,OTA平台為商家提供客源流量,不僅優化了消費用户的體驗,同時提高了商家的客座率和入住率需求,充分提升旅遊消費價值中的信息傳遞效率,更提高了旅遊產業鏈的整體運作效率。經過多年的發展,OTA已形成相對複雜的產業鏈,該行業具有“低頻次,高單價”的特點,所以具備長期投資價值。行業領頭軍“攜程”是最值得探討學習的案例,近期小編也準備找機會訪問攜程並與大家分享收穫,接下來回歸正題“在線OTA的發展史與新模式的衝擊與思考”,以實現讓大家瞭解OTA產業發展歷程和未來發展趨勢作為參考的目的。一、萌芽期(1950—1995 年)在線旅遊渠道和平台的技術的發展基礎,源自於現代航空業的成果。1952年第一個計算機預訂系統“ReserVec”的誕生,再到1954年,美航借鑑“ReserVec”與IBM聯合開發“Sabre”系統,繼20世紀60年代相繼誕生並投入使用了“Deltamatic、DATAS、Apollo、PARS、Amadeus ”等計算機預訂系統,跨越性的提高了航空與旅行社之間的合作效率。在旅遊業需求和信息技術進步的推動下,1985年,Sabre推出了“eAAsy Sabre”,該系統可直接面向消費者提供預訂服務,這標誌着消費者可以直接跨越旅行社,通過計算機系統直接預訂酒店,機票,和車票。 小編的手稿,字太醜,將就看看“eAAsy Sabre”模式在早期很受酒店方的偏好,1991年HRN(好訂網)出現,向消費者提供電話預訂酒店服務,並採取佣金收費制向酒店商家服務,但當時大多數酒店不願意支付佣金,因此HRN發展迭代為酒店批發商模式,HRN以淨利潤向酒店支付成本,以毛利價格出售給消費者,賺取中間差價。隨着1994年世界首家酒店綜合名單網站“Travelweb”誕生,隨後隨後推出旅行目的地預訂服務產品“Viator”,相繼吸引了以“ Lonely Planet”為首的世界主流旅遊出版社紛紛加入線上業務規劃。OTA早期模式因此誕生,併為後續發展演變奠定基礎。

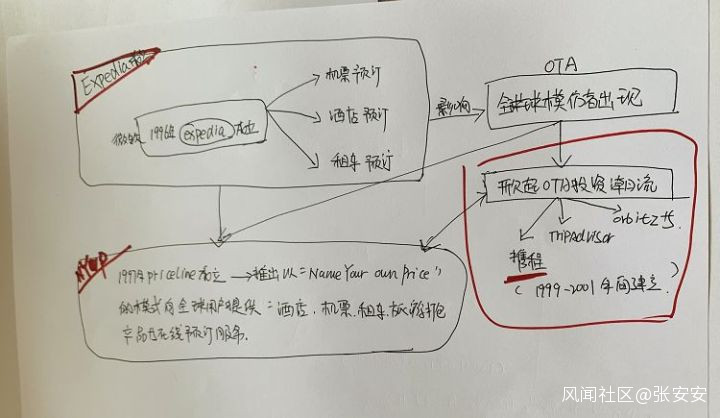

小編的手稿,字太醜,將就看看“eAAsy Sabre”模式在早期很受酒店方的偏好,1991年HRN(好訂網)出現,向消費者提供電話預訂酒店服務,並採取佣金收費制向酒店商家服務,但當時大多數酒店不願意支付佣金,因此HRN發展迭代為酒店批發商模式,HRN以淨利潤向酒店支付成本,以毛利價格出售給消費者,賺取中間差價。隨着1994年世界首家酒店綜合名單網站“Travelweb”誕生,隨後隨後推出旅行目的地預訂服務產品“Viator”,相繼吸引了以“ Lonely Planet”為首的世界主流旅遊出版社紛紛加入線上業務規劃。OTA早期模式因此誕生,併為後續發展演變奠定基礎。 二、發展期(1996 年—2001 年)全球範圍內掀起OTA投資熱潮。1996年微軟成立“Expedia”,並面向用户提供在線預訂機票、酒店、租車的服務,隨之OTA模仿及投資熱潮開始盛行。1997年Priceline成立並推出”NYOP“模式向全球用户提供在線預訂及旅行產品打包服務,此後的1999年-2001年間,全球湧現出以”攜程,orbitz”為代表的OTA網站成立,豐富形成了以用户服務為中心的六大類旅行服務板塊:在線旅遊服務商、旅遊垂直搜索、在線直銷平台,旅遊點評UGC、在線生活服務商和在線旅遊支付服務,為下一階段的OTA的整合集成以及全場景延伸打下了基礎。

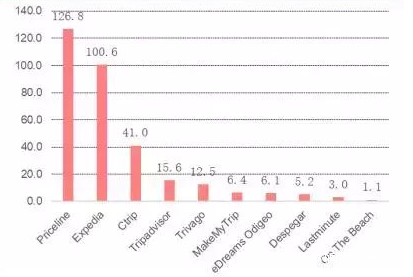

二、發展期(1996 年—2001 年)全球範圍內掀起OTA投資熱潮。1996年微軟成立“Expedia”,並面向用户提供在線預訂機票、酒店、租車的服務,隨之OTA模仿及投資熱潮開始盛行。1997年Priceline成立並推出”NYOP“模式向全球用户提供在線預訂及旅行產品打包服務,此後的1999年-2001年間,全球湧現出以”攜程,orbitz”為代表的OTA網站成立,豐富形成了以用户服務為中心的六大類旅行服務板塊:在線旅遊服務商、旅遊垂直搜索、在線直銷平台,旅遊點評UGC、在線生活服務商和在線旅遊支付服務,為下一階段的OTA的整合集成以及全場景延伸打下了基礎。 手稿參考資料來源於,中信建證券發展研究的公開資料手抄整理合併。三、整合集成期+新模式的衝擊(2001年-至今)目前OTA基本形成:全球以”Priceline、Expedia、攜程“為總體格局的三大行業領軍企業。OTA巨頭藉助資本優勢的迅速擴展,併購高度同質化和互補服務模式的企業,並融合消費產業生態頭部企業,以此消除自身業務邊界,完善產業鏈,持續提升並保障自身的市場份額。下圖為全球前十OTA營收數據統計,來源於中投建研究院公開數據統計資料,2017年數據顯示全球前十OTA,Priceline 實現收入 126.8 億,佔比 39.9%;Expedia 實現收入 100.6 億,佔比 31.6%;攜程實現收入 41 億,佔比 12.9%,因此形成以OTA服務代表的全球三巨頭為首經營模式的產業發展格局與未來演變。

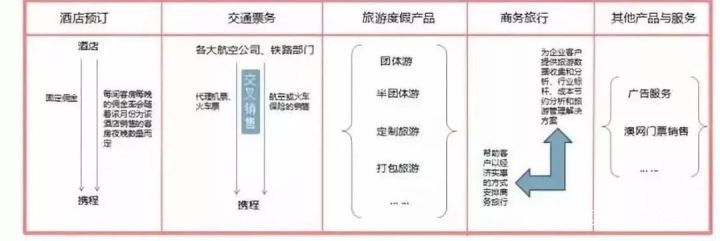

手稿參考資料來源於,中信建證券發展研究的公開資料手抄整理合併。三、整合集成期+新模式的衝擊(2001年-至今)目前OTA基本形成:全球以”Priceline、Expedia、攜程“為總體格局的三大行業領軍企業。OTA巨頭藉助資本優勢的迅速擴展,併購高度同質化和互補服務模式的企業,並融合消費產業生態頭部企業,以此消除自身業務邊界,完善產業鏈,持續提升並保障自身的市場份額。下圖為全球前十OTA營收數據統計,來源於中投建研究院公開數據統計資料,2017年數據顯示全球前十OTA,Priceline 實現收入 126.8 億,佔比 39.9%;Expedia 實現收入 100.6 億,佔比 31.6%;攜程實現收入 41 億,佔比 12.9%,因此形成以OTA服務代表的全球三巨頭為首經營模式的產業發展格局與未來演變。 1)OTA的業務模式(以國內攜程為例)截至2018年,攜程通過移動應用、在線網站、24小時客服為核心的服務,向消費者提供綜合旅行信息及預訂服務,已與國外130多萬家酒店、300多家國內外航司建立深度合作關係,成為中國最大的酒店住宿、機票分銷整合平台。相繼,攜程為打造更加完善的產業鏈服務,和國內外市場的業務佔比,不斷進行戰略投資和收購合併佈局,目前攜程 GMV(不含天巡)已達1050億美元(即7250億元人民幣)的規模。

1)OTA的業務模式(以國內攜程為例)截至2018年,攜程通過移動應用、在線網站、24小時客服為核心的服務,向消費者提供綜合旅行信息及預訂服務,已與國外130多萬家酒店、300多家國內外航司建立深度合作關係,成為中國最大的酒店住宿、機票分銷整合平台。相繼,攜程為打造更加完善的產業鏈服務,和國內外市場的業務佔比,不斷進行戰略投資和收購合併佈局,目前攜程 GMV(不含天巡)已達1050億美元(即7250億元人民幣)的規模。 攜程業務模式,來源中建信研究機構公開資料2)攜程的投資與併購成果近年來,攜程通過投資同城、藝龍、東航、合併去哪兒等戰略佈局,全面整合產業鏈上下游服務,進行差異化互補,充分發揮戰略投資的協同作用,進一步優化鞏固自身業務模塊和核心增長點做重點鋪設,以此保障自己在國內OTA巨頭的穩定地位。據以下數據顯示,攜程業務營收從2010年的29.81億元增長至(2018年)309.65億元,CAGR高達 34.56%,2016年合併去哪兒後增速高達76.61%,核心業務由酒店預訂轉變為交通票務,並形成以代理為主,批發為輔的經營模式,也在一定程度上降低了攜程的經營成本,提高了自身的收益率。

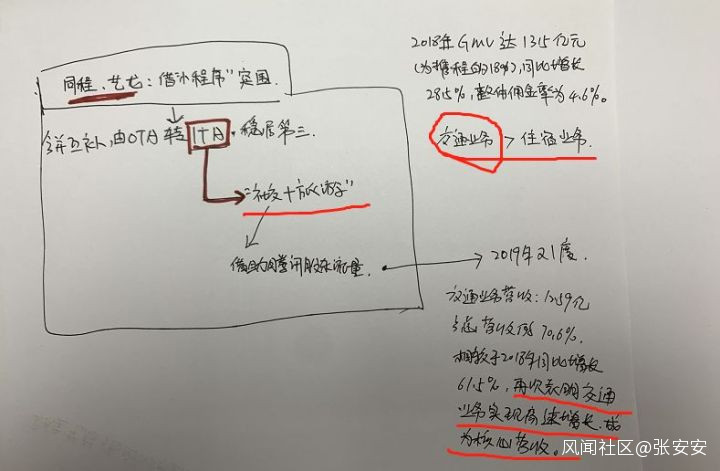

攜程業務模式,來源中建信研究機構公開資料2)攜程的投資與併購成果近年來,攜程通過投資同城、藝龍、東航、合併去哪兒等戰略佈局,全面整合產業鏈上下游服務,進行差異化互補,充分發揮戰略投資的協同作用,進一步優化鞏固自身業務模塊和核心增長點做重點鋪設,以此保障自己在國內OTA巨頭的穩定地位。據以下數據顯示,攜程業務營收從2010年的29.81億元增長至(2018年)309.65億元,CAGR高達 34.56%,2016年合併去哪兒後增速高達76.61%,核心業務由酒店預訂轉變為交通票務,並形成以代理為主,批發為輔的經營模式,也在一定程度上降低了攜程的經營成本,提高了自身的收益率。 數據圖源中信建投研究院公開資料同程和藝龍合併,以為原有資源基礎、攜程體系資源、及股東騰訊龐大用户流量基礎和消費生態,迅速推向“社交+旅遊”的ITA模式突圍,在用户交通票務及酒店預訂數據上也有了一些顯著性的成果。居官方公佈數據顯示,2019年Q1,兩者在交通票務上營收達12.59億元,佔其業務總營收的70.6%,其在交通票務的營收大於酒店住宿業務的營收佔比,也為攜程客票業務的營收提供了重要的增長支撐。

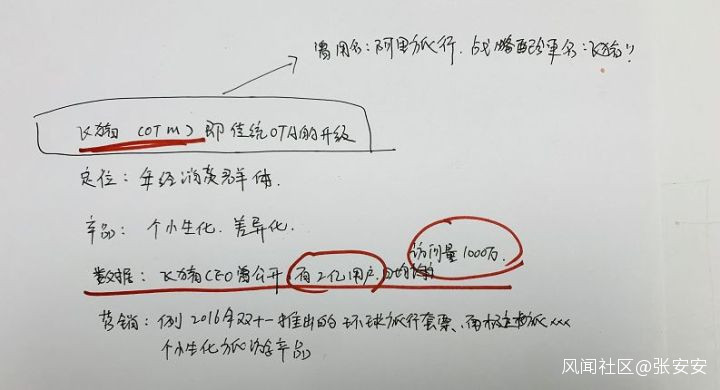

數據圖源中信建投研究院公開資料同程和藝龍合併,以為原有資源基礎、攜程體系資源、及股東騰訊龐大用户流量基礎和消費生態,迅速推向“社交+旅遊”的ITA模式突圍,在用户交通票務及酒店預訂數據上也有了一些顯著性的成果。居官方公佈數據顯示,2019年Q1,兩者在交通票務上營收達12.59億元,佔其業務總營收的70.6%,其在交通票務的營收大於酒店住宿業務的營收佔比,也為攜程客票業務的營收提供了重要的增長支撐。 3)新模式的衝擊(以飛豬代表的OTM和以O2O代表的美團)阿里生態中的旅行品牌“飛豬”OTM的代表,無疑是年輕消費羣體的熱衷品牌,依靠強大的技術支撐,以及阿里生態的消費數據、用户習慣、用户信用及金融支付的強大背景,強化旅遊IP概念,為航司、酒店、及代理提供定製化的應用服務,商家可根據自身產品優勢,向目標用户提供精準化營銷,最終實現消費交易。有專家曾指出,類似攜程的OTA佣金模式,引發了眾多合作伙伴的不滿,而作為平台模式的飛豬,可以讓合作伙伴以低成本在線分銷,這或許也是一種經營優勢。攜程投資的同程藝龍同樣融合了騰訊消費生態,而作為阿里旅行品牌代言的飛豬又能否在產業差異化服務上更進一步?或能否突圍呢?歡迎大傢俬信交流探討,後期補文。

3)新模式的衝擊(以飛豬代表的OTM和以O2O代表的美團)阿里生態中的旅行品牌“飛豬”OTM的代表,無疑是年輕消費羣體的熱衷品牌,依靠強大的技術支撐,以及阿里生態的消費數據、用户習慣、用户信用及金融支付的強大背景,強化旅遊IP概念,為航司、酒店、及代理提供定製化的應用服務,商家可根據自身產品優勢,向目標用户提供精準化營銷,最終實現消費交易。有專家曾指出,類似攜程的OTA佣金模式,引發了眾多合作伙伴的不滿,而作為平台模式的飛豬,可以讓合作伙伴以低成本在線分銷,這或許也是一種經營優勢。攜程投資的同程藝龍同樣融合了騰訊消費生態,而作為阿里旅行品牌代言的飛豬又能否在產業差異化服務上更進一步?或能否突圍呢?歡迎大傢俬信交流探討,後期補文。 以O2O代表的美團與大眾點評的合併,並迅速切入OTA市場,不得不説兩者的結合在酒店預訂、景點門票資源、和強大的線下聯盟服務資源上有着很強的優勢和基因,其次就是區別於傳統OTA和商家的佣金合作模式,兩者更是自帶流量優勢,技術優勢,數據優勢,再加上騰訊的消費生態和投資閉環的融合,綜合來看吸引商家入駐,擴充業務範圍,站穩腳跟還是有一定優勢的。對於後來者的美團切入OTA市場能否站穩腳跟?期海外旅遊業務佈局能否成功切入?歡迎大傢俬信交流探討,後期補文。

以O2O代表的美團與大眾點評的合併,並迅速切入OTA市場,不得不説兩者的結合在酒店預訂、景點門票資源、和強大的線下聯盟服務資源上有着很強的優勢和基因,其次就是區別於傳統OTA和商家的佣金合作模式,兩者更是自帶流量優勢,技術優勢,數據優勢,再加上騰訊的消費生態和投資閉環的融合,綜合來看吸引商家入駐,擴充業務範圍,站穩腳跟還是有一定優勢的。對於後來者的美團切入OTA市場能否站穩腳跟?期海外旅遊業務佈局能否成功切入?歡迎大傢俬信交流探討,後期補文。 小編不僅字醜,還喜歡寫錯別字,莫要笑話,我會努力無論未來OTA產業怎樣升級和變革,優化還是整合拆分,具有生態優勢,基因優勢和資本優勢的頭部企業依然會成為市場主力,但由於頭部企業主體的龐大在很多細分領域的服務上依然欠缺,如產業生態的延申場景,旅遊資源覆蓋,營銷資源覆蓋,客票價格信息差異等,以此形成大中小企業之間的差異化競爭和共存的局面。 總歸,小編認為市場需求決定流量,流量創新決定服務模式,服務模式的優化變遷決定服務市場份額,傳統OTA服務到OTA的升級服務,再到產業生態的IP營銷的演變,每一步變革都決定着發展的機遇和挑戰。(全文完)

小編不僅字醜,還喜歡寫錯別字,莫要笑話,我會努力無論未來OTA產業怎樣升級和變革,優化還是整合拆分,具有生態優勢,基因優勢和資本優勢的頭部企業依然會成為市場主力,但由於頭部企業主體的龐大在很多細分領域的服務上依然欠缺,如產業生態的延申場景,旅遊資源覆蓋,營銷資源覆蓋,客票價格信息差異等,以此形成大中小企業之間的差異化競爭和共存的局面。 總歸,小編認為市場需求決定流量,流量創新決定服務模式,服務模式的優化變遷決定服務市場份額,傳統OTA服務到OTA的升級服務,再到產業生態的IP營銷的演變,每一步變革都決定着發展的機遇和挑戰。(全文完)

關注微信公眾號“航旅產業觀察”

關注微信公眾號“航旅產業觀察”