央地關係出現重大調整信號:一場中央給地方放權讓利的運動 徐徐拉開了_風聞

zzztf-政治正确的喷子也是喷子,隐蔽更好危害更大2019-10-12 14:57

轉載來源:https://zs.newhouse.fang.com/2019-10-12/33713532.htm

--------------------------------------

來源:鳳凰財經

一個非常值得關注的重大信號。

本週三晚,國務院印發了一份《實施更大規模減税降費後調整中央與地方收入劃分改革推進方案》,直指央地關係。

央地財政關係的每一次重大變革,都會深刻塑造中國經濟發展模式,改變此後數十年的投資行為。

四十年前,財政大包乾結束了“大鍋飯”體制,“分灶吃飯”給地方下放了更多的自主權,社會積極性極大釋放,諸侯經濟崛起。

二十多年前,分税制改革挽救了一場中央財政危機,財政收入開始向中央快速高度集中,“鐵公基”的序幕也從這裏拉開。

今日,央地關係再次走到十字路口,這會是繼分税制時隔二十年的又一次顛覆式變革嗎?

01

這次改革,是增加地方自主權的信號之一。

改革方案的內容有三條:

一是保持增值税“五五分享”比例穩定。

二是調整完善增值税留抵退税分擔機制。

三是後移消費税徵收環節並穩步下劃地方,將部分在生產(進口)環節徵收的現行消費税品目逐步後移至批發或零售環節徵收。

簡單説:

1. 消費税以後要全部交給地方了。

此舉直接給地方增收。2018年國內消費税有10632億元,現在中央税轉移給了地方,是財權的下放。

短期來看,最直接的利好是——地方有錢之後,又有動力加大基建投資,符合穩增長的目標。

但從長期來看,地方政府必然要調整思路,想盡辦法促進終端消費,營造更好的消費環境,比如旅遊開發、餐飲服務、夜間經濟等,這和“擴大內需”的施政邏輯是一致的。這個在後面我會再解釋。

2. 税收最大頭增值税分成定下了,從以前的央地75%/25%分,變成央地五五分。

央地在增值税的分配比例原本是75%/25%,2016年營改增後,地方政府的營業税收入直接被砍掉,為了彌補缺口,當時是通過增值税五五分的方式暫時過渡。此次增值税改革仍保持五五分,給地方政府吃下了一顆定心丸,蛋糕沒有少。

另外,調整增值税留抵退税分擔機制,也是給地方減負。

02

歷來中國央地關係的重大調整,背後無不伴隨着一場場的博弈和較量。

在改革開放後,中國一直實行財政包乾制,各省和中央籤承包合同,定好交多少税,財政收入多了也不會多交。隨着經濟的蓬勃發展,地方口袋裏的錢多了,而中央卻越來越“窮”,對財政大局的控制力日漸削弱。

從1988年開始,財政部連續三年需要向地方政府借錢,到了1991年時,劉仲藜對朱鎔基説,他切身體會到舊小説中常説的“國庫空虛”了。

這才有了1994年那場分税制改革,重新將税源劃分為中央税、地方税和央地共享税,將地方上的税收更多地提到中央來。

1993年9月到11月這兩個月的時間裏,朱鎔基帶着60多人的大隊人馬,飛遍17個省、市、自治區,一個個地做工作。

讓最大的受益者割讓蛋糕,難度可想而知。廣東的財政包乾體制運行力度大,對分税制也明確表示了牴觸態度,這裏也是最關鍵的一場硬仗。

時任財政部長劉仲藜的回憶稱,廣東兩位主要負責人找到朱鎔基,談了兩個多小時。他們問朱鎔基,廣東的特殊政策還要不要實行?如果包乾制取消,我們還要不要在20年內趕上 “四小龍”?按財政會議上所提出的辦法,廣東就什麼大事也不幹了。廣東省給了朱鎔基兩張表格,對比包乾制10年不變和分税制實行10年後的財力對比,中央要從廣東多拿走1000多個億。

如果一個分税制把廣東搞垮了,追不上“四小龍”,問題可就大了。朱鎔基當夜就把財政部長和地方預算司長叫到房間,連夜重新測算,最後少拿了300億,但蛋糕做大了,地方財政也有了更大增長。

在一波三折的討價還價中,廣東最終還是顧全大局,同意實行分税制。事後朱鎔基半開玩笑地説,那段日子是東奔西走,南征北戰,苦口婆心,有時忍氣吞聲,有時軟硬兼施。“實行分税制,來自地方的阻力非常大。我是一個省一個省地去談,商量,妥協,總算談下來了,我自己則掉了5斤肉。”

二十年前的分税制改革是救中央財政危機,那麼這場新時代的財税改革又是為了救誰?

03

答案不言而明,這次是要“救”地方。

此次改革的直接目的很明確,“進一步理順中央與地方財政分配關係,支持地方政府落實減税降費政策、緩解財政運行困難”。

近兩年來,前所未有的房地產調控使得有些地方土地流拍,影響了土地財政收入,而打擊影子銀行又讓40萬億的地方債務壓力增加。

這些後果,可以説是分税制二十年來的後遺症。

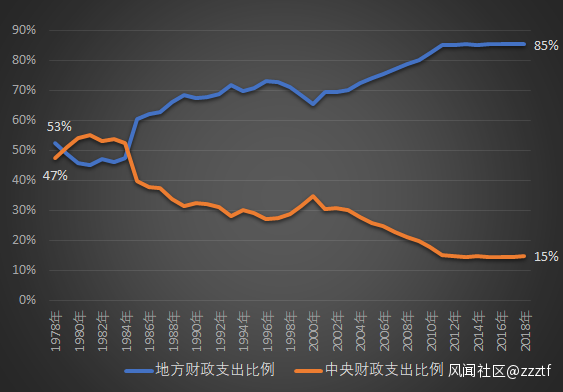

從1994年分税制改革之後,地方政府的財政收入佔全國財政收入的比例從75%驟降到53%,而地方財政支出佔全國的比例卻從70%躥升到85%。在公共財政支出的最大頭“教育”中,地方負擔達到90%以上。

財權上收,事權卻下沉,這種長期扭曲的財政行為削弱了地方的財政自給能力,導致基層政府在税收無法滿足的情況下,只能擠佔其他公共支出,或者舉債度日,甚至拖欠工資。

2018年中發生的事情還歷歷在目,某省出現教師討薪,到某市出現全國首例地方政府拖欠公職人員薪資事件,再到南方某地主管領導“恐嚇”金融機構配合政府還債……今年連帝都的財政局長都公開喊窮,向上級要錢支持。

可想而知,目前地方財政有多希望甘露降臨。

去年,企業信心在所謂“國進民退”問題上一度低迷,疊加內外部經濟變化,中央開啓了一場萬億規模的減税降費。中央想要減輕企業負擔的意志,需要地方不打折扣地執行。

如此一來,中央就得想盡辦法減輕地方的負擔,用增值税五五分穩住地方,用消費税下劃補貼地方。

當然,以前的税制也有中央的考量,大部分的增值税、以及全部消費税全部劃歸中央,能在很大程度上限制地方保護和市場割據行為。

比如,消費税大多是在生產、進口環節徵收,大頭是油、煙、酒、汽車。如果以後徵收方式不變,不排除地方為了擴大税基而爭搶這些中央不鼓勵的企業,造成低效競爭。

該怎麼辦?現行改革通過“後移徵收環節”來避免上述情況的發生。

消費税從生產、進口環節後移到批發、零售環節,以前由企業交的消費税,現在經銷商、消費者也要來交。

換句話來説,A市如果為了更多的消費税,引入煙酒企業、擴大生產是沒有用的,最後這筆税可能是歸該產品的消費地B市所有。

這次只選了一些徵管條件成熟的小税目比如高檔手錶、貴重首飾和珠寶玉石先行改革,以後再穩步推其他品目。

昨天因為中金公司《後移消費税徵收環節將對白酒產生一定潛在影響》的報告,白酒股開盤驚魂跳水,茅台更是直接下挫3個百分點。雖説目前改革試點不涉及白酒,但長遠來看,這些高端品類的消費税都會慢慢徵收上來的,畢竟這比房產税的徵收壓力小得多。

04

必須點明的一點是,此次改革沒有涉及央地的事權變更。

財政改革的主線很大程度上還是在於解決政府間的收入和分配問題,也就是如何在確保上級收入的同時激勵下級政府開源節流,事權方面的調整相對較慢。

不過,從本輪財税改革的內在邏輯來看,增加地方的自主權、緩解地方財政壓力是大趨勢。

比如,對經濟舉足輕重的房地產,在調控方式上出現了“因城施策”。

比如,大都市圈時代下自貿區的接連成立,讓地方改革擁有了更多的自主權。

比如,3萬億的教育經費支出的分擔上出現事權新調整,央地共擔比例增加。

比如,地方債的開閘,將地方債務從隱性慢慢轉向顯性,也促使地方政府提高財政透明度和約束性。

財政聯邦主義正在慢慢迴歸。

財税改革加速,央地關係在發生本質性變化。

美國經濟學家Arthur Kroeber説過,如果地方官員的激勵機制改革停滯不前,那麼其他的改革設計得再巧妙,也有可能會失敗。

中國經濟結構調整步步邁入深水區,改變地方激勵機制,促使地方政府將重心從資本密集型工業轉向消費者導向型的服務行業,將會是最大的看點。

來源:鳳凰財經