遠水難解近渴?肉類消費結構生變_風聞

来者建强-仁者见智2019-10-13 18:48

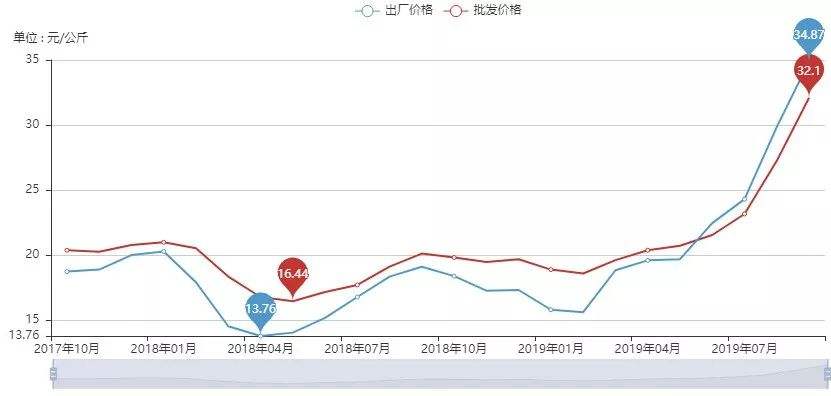

今年以來,豬肉價格持續快速上漲,在許多地方豬肉的零售價格已經突破每公斤60元大關,甚至虛高至70元,即將趕超牛羊肉。於是,人們熱切期盼從國外進口豬肉平抑國內暴漲的肉價。最近就有消息稱,我國將從美國進口12萬噸豬肉。12萬噸,聽起來像個不小的數字,但若以此來澆滅肉價的沖天火光無疑是杯水車薪。所幸,隨着我國城鎮居民人均可支配收入突破5000美元,肉類消費結構已有了顯著變化。

我國豬肉市場供應以自給自足為主,而且我國生豬養殖數量長期居於世界第一,豬肉產量自1987年超過歐盟以來,也一直居於世界第一。據聯合國糧農組織統計,我國2015年末肉豬出欄70825萬頭,存欄45112.5萬頭,豬肉產量5539萬噸,佔世界豬肉總產量48%。我國生豬養殖和豬肉生產主要集中在四川、河南、湖南、山東、湖北、廣東、雲南、河北、廣西、江西等10個省份,這10個省份生豬出欄量和豬肉產量均佔全國總量的六成以上。

我國進出口豬肉的數量很少。據統計,2016年我國豬肉出口量不足5萬噸,出口地主要是港澳地區;進口162萬噸,主要從德國、西班牙、美國、加拿大、丹麥和荷蘭等國進口,進口總量僅為我國豬肉產量的3%左右,卻佔了全球豬肉進口量的20%左右,位居世界第一。

顯然,進口豬肉的數量不足以影響我國豬肉市場價格,儘管進口豬肉價格具有明顯的價格優勢,以2016年底匯率折算為人民幣,進口豬肉每公斤價格不到11元,而2016年我國豬肉市場零售價全年平均大約34.7元,但是這種微弱而巨大的價格優勢根本無法撼動我國肉價大局。由此可見,從過去到未來較長一段時間內,依靠進口豬肉平抑國內肉價暴漲簡直就是異想天開。

順便提一下,為何歐美國家的豬肉價格會如此便宜?主要是歐美國家豬種優越,飼養技術先進,飼養成本較低。

當今,全球原種豬場主要集中在歐美國家。我國核心種豬來源長期依賴進口且長期處於“引種-維持-退化-再引種”的不良循環,從而導致整個繁育體系受制於其他養豬先進國家。我國每年從國外引進種豬多時高達1萬頭,引種費用1000多萬美元。國內主要引進長白豬、大約克夏豬和杜洛克豬三個品種,相較於我國地方豬種的小而肥,引進豬種雜交獲得的商品豬,因其瘦肉率高、生長速度快、飼料轉化率高等優勢,成為商品豬養殖的主流。

我國由於生豬養殖進入門檻低,仍具有強烈的小農特色,產業化程度落後,市場集中度較低。2014年我國飼養規模達5萬頭以上的飼養場僅有226家,其年飼養規模僅佔全國總量的1%,而飼養規模在50頭以下的散户養殖竟達4689萬家,年飼養規模佔了全國總量57%。相比之下,2012年美國生豬存欄量達1000頭以上的養殖户就已達到94.7%,而我國目前這一比例僅20%左右。

以上述方面來看,我國的生豬市場頗像是我國的股市。散户數量極龐大,進出市場約束小,資本薄弱,抵禦風險能力差,對市場預期不足,導致在豬價行好時,壓欄惜售,進一步推高價格,擴大存欄湧入市場,造成未來超額供給,豬價下跌,隨即又恐慌拋售,進一步打壓價格。未來,部分中小養殖場及散户無法承擔高昂的環境成本,且受養殖技術的限制,將退出市場,大型養殖場佈局逐漸成為主流趨勢。

過去十餘年來,我國生豬價格總體呈現上升態勢,豬肉價格與生豬價格呈高度相關性,豬肉價格也總體上是在攀高。但由於生豬供求的週期性,生豬價格在各年間存在一定的波動性。按2006年以來的歷史價格來看,生豬價格大體上經歷了三個較大週期:

(1)從2006年7月開始,生豬價格上行,到2008年3月達到每公斤17.31元的頂峯,隨後豬價回頭,持續下跌到2009年4月的每公斤不到9元;

(2)從2010年5月開始,豬價再次上行,持續到2011年8月達到每公斤19.3元左右,當年中秋節後價格開始下滑,到2013年4月第一次探底,由於禽流感帶來的豬肉替代,行情進一步延展至2014年4月,出現第二次探底,跌至每公斤11.6元;

(3)從2014年4月中旬起,豬價再次進入上行週期,到2016年4月突破每公斤20元,5月達到峯值21.2元,隨後價格又回落。

目前,豬價正處第四個上行週期,2019年將創下歷史新高的豬價毫無懸念。本輪豬價大漲其實早就有跡可循。

近幾年,生豬存欄量隨着環保政策和價格週期波動,特別是環保政策的影響,總體上是呈下降的態勢。2017年6月生豬存欄降至35485萬頭,比2015年底存欄數量約少了1億頭。能繁母豬存欄量更是經歷自2013年開始持續的下降,先是2015年4月跌破4000萬頭,至2017年底又降至3586萬頭。

儘管2018年底,我國生豬存欄量估計已回升至41000萬頭,卻仍低於歷史平衡點,同時受非洲豬瘟等疫病高發影響,養殖户繼續補欄的熱情不高,效果也很不理想,到了2019年初國內生豬缺口未如預期那樣得到及時填補,造成豬肉價格持續暴漲。

本輪豬肉價格上漲,按照生豬養殖規律以及過去的週期經驗,至少要等2020年春節過後豬肉價格才能看到明顯的回落。

然而,近來豬肉價格大漲與以往比起來,社會對此的承受能力有所增強,這與我國居民收入提高和肉類消費結構的變化密切相關。

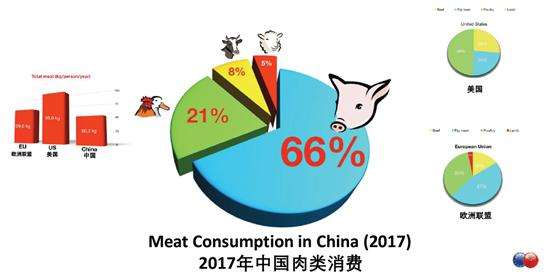

2005年以來,我國城鎮居民人均豬肉消費量大體保持穩定,但比例不斷下降,而農村居民人均豬肉消費量隨人均收入的增加而迅速增長。就2014年肉類消費數據來看,城鎮豬肉消費佔肉類消費的總比重在56%左右,牛肉佔6%、禽肉佔比24%、羊肉佔比3%、其他肉類11%。農村豬肉消費則在66%左右,牛肉佔比3%、禽肉佔比23%、羊肉2%、其他6%。

另據世界銀行和聯合國糧農組織的調查研究,收入的增加和肉類消費的增長呈顯著相關性,人均收入5000美元為肉類消費的臨界點,當收入低於5000美元時,肉類消費增速最快。考慮到這份研究還包括禽肉和水產品等其他肉類,實際與豬肉消費相關的收入臨界點可能更低。

2017年我國城鎮居民人均可支配收入超過了5000美元,農村居民人均可支配收入約2000美元。同時,豬肉消費在我國居民的肉類消費比重逐步下降,預計2019年城鎮居民豬肉消費佔比將降至50%甚至更低,農村豬肉消費也將降至60%左右或更低一點。今後一段時期,農村居民和城鎮低收入人羣將成為拉動國內豬肉消費的主力軍,他們同時也將是豬肉價格變動比較敏感的羣體。

隨着收入增加,人們消費更青睞低脂肪高蛋白的肉類,禽肉、牛肉已成為豬肉最主要的替代產品,其中又以禽肉對豬肉的替代作用最為顯著。2000年到2017年,豬肉消費佔肉類消費總量下滑的三分之二就是由禽肉的增長替代。正是因為禽肉對豬肉的顯著替代效應,豬肉價格上漲也對禽肉價格起到明顯的拉動作用。

2017年6月,美國牛肉重返中國,鑑於進口牛肉的低成本,能有效緩和國內市場牛肉供不應求的局面,預期牛肉價格在豬肉價格暴漲期間也將保持相對穩定,從而對豬肉形成更強的替代性,減少豬肉需求。

儘管正常途徑的豬肉進口無法平抑國內肉價漲勢,但不可忽略的是,由於進口豬肉擁有的巨大價格優勢,特別是當國內豬肉價格上行階段,我國部分沿海地區生豬或凍品走私現象就會比較突出,對區域局部市場的價格影響還是比較明顯的。

前些年曾有曝光,每天上萬頭生豬從越南經廣西愛店口岸偷渡進入我國,並銷往南方廣東、四川、雲南等省份,導致這些省份的局部地區成為豬肉的價格窪地。越南的生豬存欄數量和豬肉產量僅次於中國、歐盟和美國,位居世界第四。

臨近2019年底,不知沿海地區的生豬和凍品走私情況如何;進口的“殭屍肉”是否也會趁機回潮呢。