墨跡IPO被否,工具類APP艱難的變現之路_風聞

锌财经-锌财经官方账号-新商业的记录者,新经济的推动者。2019-10-13 18:09

文/陳凱樂

美圖上市了,魯大師也上市了,而同為工具類APP的墨跡天氣的上市夢,卻在苦等三年之後慘遭被駁。

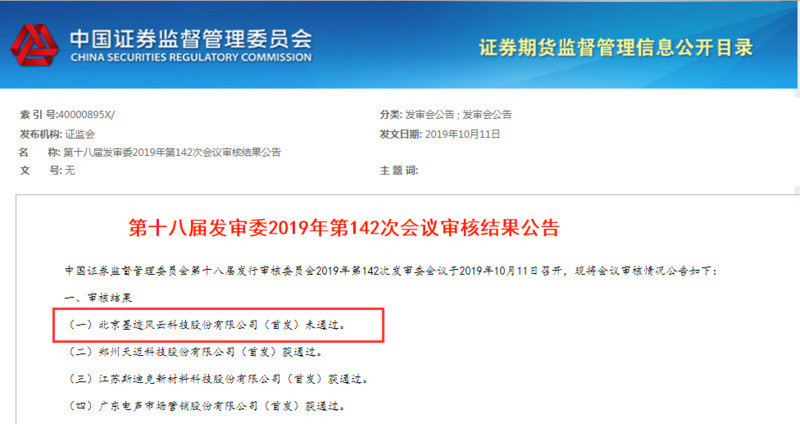

證監會發布的第十八屆發審委2019年第142次會議審核結果公告顯示,墨跡成為四家企業中唯一首發未通過的公司。根據2018年1月提交的招股書顯示,墨跡此次募集的金額為3.38億。

證監會否決墨跡上市申請

而同為工具類APP的魯大師就在10號登陸港交所,以189%的漲幅市值成功破20億。而因為過度投放醫療廣告、遊戲視頻引發證監會問詢的墨跡,想要尋求變現之路似乎更顯得遙遙無期。

1 工具的心

招股書顯示,專門提供天氣查詢的墨跡天氣成立於2009年,2013年實現UGC輔助PGC天氣校正,2014年墨跡轉做智能硬件,並且首發檢測智能硬件空氣果。截至2015年用户數有4.7億,DAU(日活躍用户數)達3500萬。一路高歌猛進的墨跡終於迎來人生高光時刻。2016年,墨跡向證監會提交上市招股書的申報版。

然而,成也工具,困也工具。

“除了天氣,墨跡還能做什麼?”長久以來,這句話長久拷問着墨跡。微信之父張小龍説,“工具類App的一個使命是為用户提高使用的效率,而提高效率的一個含義就是在完成同樣體量的任務,使用更少的時間。”張小龍的話很快得到了應驗,墨跡官網顯示,用户在該軟件每天的停留時間僅為2分36秒,相較於美拍的33.8分鐘以及優酷的43分鐘,工具出身的墨跡簡直少得可憐。

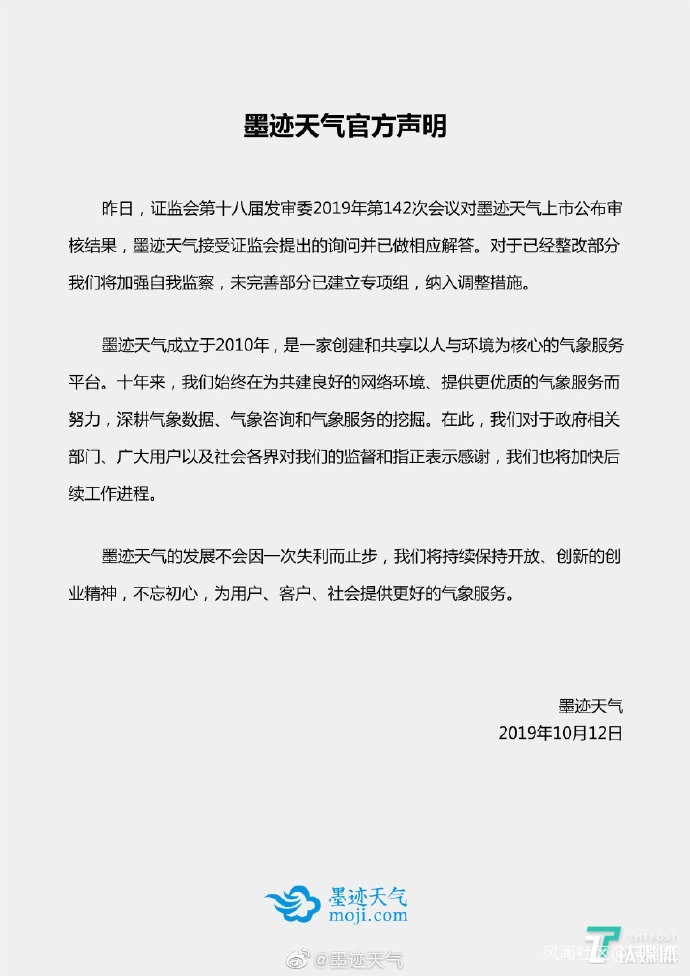

墨跡天氣官方聲明

更要命的是,墨跡所在天氣領域的市場份額,如今正面臨着被手機廠商分割蠶食的境地。“在手機自帶天氣軟件越做越好的情況下,墨跡的優勢幾乎已經很小了。”一名手機行業人士對媒體表示,“這就直接導致用户再安裝天氣軟件的意願很小,還有就是墨跡與手機操作系統很難進行深度融合,這也是裝機的阻力之一。”

而同為工具出身的魯大師和美圖秀秀,情況就好得多。對新裝機的用户來説,魯大師的跑分已經成為一種趨勢。而隨着“拍照5分鐘,修圖2小時”漸成風潮,美圖秀秀和用户也保持着極強的粘性。

用户停留時間長,粘性低、可替代性強,成了墨跡的一塊心病。透過APP Store的位置變遷,墨跡的尷尬也顯露無疑。七麥數據顯示,在2016年11月,墨跡天氣還能勉強擠進二三十名的位置,然而到了2019年9月23日,墨跡的排名就直接掉到了364名。

從2016年排隊申請上市到2019年10月,墨跡整整等了三年,而且還是被否的結局。

2 韭菜當割

墨跡天氣創始人兼CEO金犁顯然看到了自身基因的缺陷,他曾經在2015年的創新論壇上公開表示,“天氣應用的未來,人與環境的信息更加無縫地連接和交互。”在他的主導下,墨跡天氣也做了諸多探索,逐漸從單一的工具變成“信息流+圖片社交+短視頻”綜合互聯網服務平台。

金犁顯然也沒有忘記廣告這門生意,憑藉着充斥屏幕的信息流廣告,墨跡也玩起了收割用户的遊戲。

打開墨跡天氣,有天氣、時景、會員四個子欄目。天氣欄裏,就被墨跡植入了某知名快餐連鎖品牌的廣告,點開後直接鏈接其訂餐APP;

接着天氣欄往下滑,就是墨跡資訊,這裏是信息流廣告的重災區。以資訊、短視頻呈現的墨跡資訊,內容涵蓋推薦、養生、天氣在內的數十個自頻道,而幾乎每一條信息資訊的尾巴都跟着一條信息流廣告,包含醫療、遊戲、互聯網金融諸多方向。

墨跡天氣遊戲視頻

墨跡天氣,無形中化身成為一款引流工具。而無孔不入的信息流廣告,也成為墨跡盈利的主要來源,招股書顯示,2014 年、2015 年、2016 年和 2017 年 1-9 月,墨跡互聯網廣告信息服務收入佔比分別為 94.84%、98.12%、98.99%和 98.86%,廣告收入幾乎成了唯一的收入來源。

關心天氣更關心你,似乎應該改成關心天氣更關心你的錢包。

然而對工具類APP來説,增加用户數及用户時長,然後做廣告變現或者是給其他APP導流,這也是一貫的邏輯。招股書顯示,2019年10月上市的魯大師,盈利方式主要也是廣告,包括主頁導航服務、迷你頁彈窗服務及條幅廣告服務。招股書還顯示,其廣告服務收入在2016甚至一度高達95.7%。

然而正是過高的廣告權重,給墨跡的上市帶來了極大的麻煩。首當其衝的,就是外界對其業務單一的詬病。10月12日,在駁回其IPO申請後,證監會就通過官網向墨跡科技提出了四方面的問題,其中之一就是墨跡的互聯網廣告信息服務收入佔比超過95%,需要墨跡對公司終端廣告主客户及其交易金額的穩定性、成長性及其與App價值關鍵評估指標的匹配性如何等相關問題進行説明。

業務模式單一,一直是企業上市之前的難關。無獨有偶,有着“母嬰第一股”之稱的寶寶樹,也存在業務模式單一,需要依靠廣告存活的境遇。財報顯示,截止到2019年6月份,廣告已經佔據寶寶樹上半年總營收的87.9%,而被看作有先天優勢的電商卻一直表現平平。在市值腰斬、團隊離職後,2019年8月,寶寶樹更被曝出創始人套現跑路。

和墨跡沉迷廣告相比,魯班CEO田野則顯得很高明,在經歷兩次上市被否後,他就將公司廣告業務的佔比迅速壓低。根據招股書顯示,2019年4月魯大師廣告服務收入佔比僅為57.4%。

證監會官網還披露,針對墨跡存在發佈醫療廣告、遊戲節目、視頻節目的行為,需要對方進行説明。連踩醫療、遊戲兩條高壓紅線,對攤子越鋪越大的金犁,這樣的結局只是時間問題。

先説醫療廣告,談到醫療廣告,就不得不提百度,談到百度,就讓人想起魏則西事件。2015年,透過百度信息流廣告,大學生魏則西接受了武警醫院的治療,最終因為治療不當早逝。經過魏則西事件的百度,形象也一落千丈,長期一蹶不振。而醫療廣告的亂象也開始受到關注並被治理。2018年2月,國家工商總局透過官網表示,將嚴肅查處虛假違法互聯網廣告。

還有就是遊戲廣告的整治。有媒體報道,2018年掃黃辦就曾提出“淨網2018”行動,表示將對違法違規的遊戲進行專項整治。

不幸踩雷的墨跡也很快作出反應,10月12日墨跡透過官網發表聲明,將將強自我監管,建立專項組,納入調整措施。但是對一家極度依賴信息流廣告的公司來説,如何監管、怎樣保證效果,都是一個不小的挑戰。

3 工具類APP艱難的變現之路

如果説信息流廣告問題,是眼下的困難。那麼摸索出更多的業務模式,則關乎墨跡長久的發展。

一直以來,工具類APP的變現之路其實並不好走,這方面美圖電商就是最好的證明。

2018年11月14日,上線20個月的美圖電商平台“美圖美妝”正式發佈公告,從11月30日起將停止運營。美圖美裝的前身是“美鋪”,是美圖打造的服務用户、商家、商品的電商平台,於2017年3月正式上線。這也被視作美圖除手機業務之外的又一大膽跨界。

在這款美妝版的淘寶中,用户既可以購買商品,也可以分享經驗,是社交+電商一體化的平台。根據媒體報道,當時美圖對電商平台的發展期望為第三年爆發。但是很快,由於用户對美圖秀秀是P圖軟件印象的根深蒂固。一想起美圖秀秀,就想到了拍照。工具成了美圖的標誌,更是基因,被用户冷落的美鋪很快下線。

第一次試水失敗並沒有打擊美圖,很快在10月份,美圖推出被視為美鋪升級版的“美圖美妝”。吃一塹長一智的美圖,也吸取了教訓,美圖電商副總裁張君曾總結道,“注重定位,順應產品原有的定位去切入電商,而不是直接拿流量去做某一款介紹。”為此美妝也玩足了噱頭,將美妝的產品原理定義為通過機器的深度學習,對用户的皮膚、膚質問題作出檢測,根據檢測結果,由APP給出產品推薦,最後實現在自有平台的電商轉化。

但結果差強人意。美圖美妝最後被嘲笑為“美麗的泡沫”。在2018年3月美圖公佈的17年年度業績報告中,關於美妝業績數據美圖隻字未提。

除此之外,剛剛上市的魯大師也長期被人詬病業務純靠“拼爹”。招股書顯示,魯大師會將用户瀏覽器主頁導向360,並且會在軟件上提供奇虎科技產品的條幅,而後者則根據魯大師提供的線上流量支付費用。從2016年至2018年,魯大師營收分別為6981.2萬、1.23億和3.20億人民幣,360就分別佔據了67.18%、41.13%以及22.43%。而招股書顯示,周鴻禕旗下三六零(三六零安全科技股份有限公司,601360)間接持有的誠盛公司擁有魯大師41.37%的股權,為第一大股東。

墨跡天氣業務關係圖,圖片來源於招股書

迴歸到墨跡身上,招股書顯示,佔股15%的阿里既是墨跡的股東,又是大客户和供應商,墨跡因此也被人詬病背靠大樹。除了阿里之外,騰訊、百度、藍標和墨跡千絲萬縷的聯繫,也擋在了後者的上市之路前。

4 墨跡的出路

雖然墨跡的業務尚在單一,但是歐美成熟的商業模式,為至今空白的國內天氣服務提供了借鑑之路。

根據外媒報道,美國氣象服務公司TWC不僅壟斷了所有安卓、Iphone手機端的天氣數據,旗下更有4000萬個氣象站、10萬個天氣傳感器。對C端客户,TWC具備提供個性化天氣服務的能力;在B端,它更有包括加拿大航空、美國航空在內的5000家客户。TWC一直提向航空公司供包括實時紊流、雷暴檢測和預警系統在內的氣象航空服務。

廣泛的應用為TWC創造了巨大的商業價值。根據外媒報道,2016年IBM斥資20億美元收購了TWC的數據服務業務。

而日本的氣象服務公司WeathernewsIn.(WNI),每天為超過6000艘貨輪、7000次航班提供氣象服務。

迴歸到國內,目前的氣象服務領域因為尚未放開,一直處在空白狀態。利好消息是,2015年8月中國氣象局在其官網發佈了《全國氣象現代化發展綱要(2015-2030 年)》,綱要表示將在2020年完全開放中國氣象信息,鼓勵民營資本與氣象局合作。

這無疑,為墨跡指明瞭一條新的道路。

雖然美圖美妝兩度折戟沉沙,但好歹魯大師成功上岸,工具類APP的變現之路雖説艱難,但也並非無路