黃金週樓市:京深杭大熱,滬穗漢爆冷現在適合買房嗎?_風聞

城市战争-城市战争官方账号-孙不熟的城市研究,陪你发现全球机遇之城2019-10-14 11:47

文/孫不熟

國慶黃金週向來是觀察樓市冷熱的一個重要風向標,特別是在“金九”遇冷的情況下,大家都在觀望“銀十”的開局如何。

那麼,今年的黃金週表現如何呢?

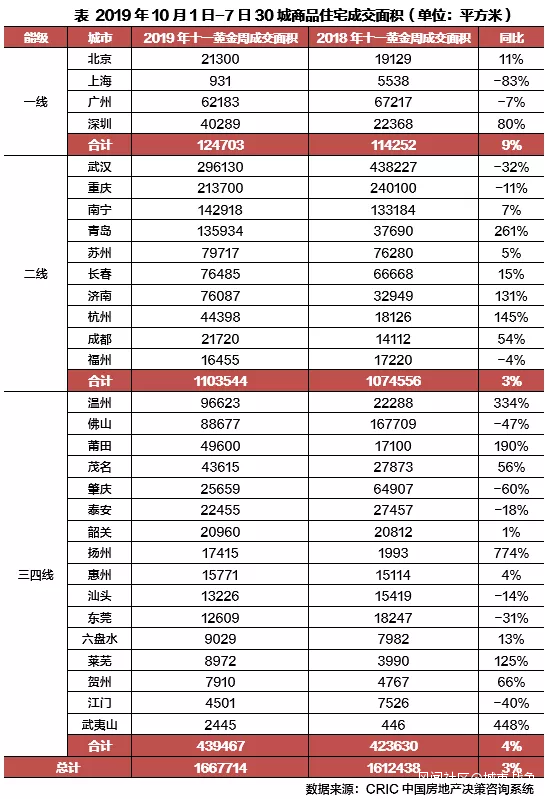

克而瑞今天發佈了黃金週期間30個典型城市的一手住宅成交情況,總體來看,30城的成交量穩中微增,同比小幅上揚3%,居然比去年同期要好。在“金九”成色不佳的背景下,“銀十”的開局不算太差。

不過,城市之間的分化非常明顯,深圳、杭州、青島等城市大熱,而上海、武漢、重慶、佛山、肇慶等城市爆冷,北京、廣州、蘇州等城市變化不大。

具體數據如下:

01

四個一線城市,深圳和上海可謂冰火兩重天,成交面積一個同比上漲80%,一個同比下跌83%。

黃金週期間,深圳延續了此前的銷售熱度,成交面積相比去年大增80%,説明“先行示範區”對深圳市場的拉動效應是立竿見影的。不過,相比一手市場的火爆,深圳二手市場就要冷清得多,因為深圳二手房交易的税費成本實在太高,不是同類城市能比的。

除了契税、個税等常規的税費,深圳還以區為單位,對每個區的二手房設定一個總價黃線,只要超過這個黃線,哪怕你是六七十平米的小面積户型,也得交一個5.3%的營業税,這被戲稱為“豪宅税”。

深圳各區二手房總價黃線(超過這個價格需要交5.3%的營業税)

注意,一般城市都是按照面積(超過144平米)來徵收這個税的,而深圳是按照總價來徵收的,而且這個總價設計得很低。以南山區為例,目前的標準是,凡是總價超過490萬的房子,都要徵收這個“豪宅税”。而以南山區的房價,絕大大部分二手房都是超過這個總價的,足見這個税徵收之嚴。

所以,在深圳買二手房和一手房,税費成本差異極大,導致大量二手市場的購買力被逼到一手市場。一手市場之所以火爆,和這個因素也有很大關係。

和深圳不同,上海的成交面積則同比下跌83%,顯示上海市場一如既往的冷清。正因為如此,上海的房貸利率水平允許保持在較低水平,在最新的LPR執行執行細則中,上海的利率水平可謂全國最低,首套房僅4.65%,比9月20日公佈的LPR水準(4.85%)還要低。

當然,即使利率如此之低,想到上海買套房還是非常不易的,上海樓市在限購方面的嚴厲程度遠超廣州、深圳等除北京之外的所有城市。

相比而言,北京和廣州的成交量則平穩許多,克而瑞的分析認為,北京主要得益於限競房的集中入市,剛需得以穩步釋放,成交面積相比去年增長了11%。

值得一説的是,北京市場今年最大的亮點是豪宅。根據今年上半年的數據,北京千萬以上豪宅成交量同比大增121%、3000萬以上豪宅成交量同比大增506%,均居全國第一。顯示北京市場對頂級豪宅巨大的消化能力。

廣州市場則相對冷清,成交面積相比去年黃金週下降了7%。值得一説的是,廣州樓市從今年開始,呈現出明顯的區域分化現象,眾多郊區樓盤降價,而核心區房價堅挺如常。

表現在土拍市場上,更是如此。今年上半年開始,番禺、增城、花都已有多處住宅用地出現流拍,而中心城區仍能拍出“地王”,熱度不減。

02

二線城市整體上漲多跌少,多數城市則保持了穩步增長,杭州、青島、濟南表現的尤為突出,同比漲幅皆超過100%。

其中,杭州是互聯網明星城市,再加上要開亞運會,整個城市大幹快上,呈現出一派欣欣向榮的氣象,樓市火爆不過是其中的表現之一。濟南近兩年開始覺醒,朝着強省會的方向在邁進,對全省人才和資金的凝聚力明顯提升,這在一定程度上也傳導到樓市上。

青島在一定程度上扮演着“華北深圳”的角色,經濟活力在北方頗為突出,同時也是享譽全國的海濱城市,其房產向來表現出較高價值。今年黃金週成交面積同比大增256%,這一次在全國大中城市中表現最佳。

二線城市中,僅武漢、重慶、福州等少數城市成交同比出現了下滑,分析認為主要源於前期購買力透支嚴重,市場迎來了階段性調整。

另外,此前頗為火熱的蘇州,正在明顯降温。克而瑞的分析認為,經歷了前期的密集調控,購房者的觀望情緒加劇,加之在售新盤以洋房、別墅等中高端產品為主,十一黃金週成交量僅小幅微增5%。

03

三四線城市整體還好,成交量小幅微增3%,但城市之間的分化顯著。克而瑞的分析認為,受較低基數影響,温州、揚州、萊蕪等城市成交明顯放量,同比皆倍增。

大灣區廣深之外的城市,成交量普遍較差,除了惠州,其他城市(佛山、東莞、江門、肇慶)全部負增長,跌幅顯著。即使是惠州,也只是微增4%。

可以説,灣區樓市除了深圳,其他全部在降温,這和供應量有很大關係。最近幾年,受限於廣深兩個核心城市的嚴格限購,大量購買力外溢到周邊城市。例如惠州、佛山,一舉成為灣區樓市最大的兩個糧倉,這兩年的成交量遠超廣州、深圳。

不過,經過這幾年的消化,這部分購買力差不多已經釋放完畢了,幾個非核心城市的供應量空前的大,想到這些城市投資,一定要擦亮眼睛,不要亂買。

04

大家最關心的問題,現在適合買房嗎?

對於這個問題,我向來認為要分短期、中期、長期三個維度來看,緯度不同,得出的結論是完全不同的。

短期來看,首先的影響因素肯定是調控,調控一鬆,市場就活,調控一緊,市場就冷。此前的重要會議已經明確,不允許將房地產作為短期刺激經濟的手段。這表明,樓市調控不會因為經濟的短期波動而出現明顯鬆動,核心城市的調控將會一如既往地緊。

其實,為了保證地方政府在樓市調控上的積極性,國家已經傳遞出調整央地關係的信號,給予地方政府更多的財權。本週三國務院印發了一份《實施更大規模減税降費後調整中央與地方收入劃分改革推進方案》,直指中央和地方在財政收入上的分配關係。

簡單來説有兩個重大調整:

一是****消費税以後要全部交給地方了。

二是****税收最大頭增值税分成定下了,從以前的央地75%/25%分,變成央地五五分。

很明顯,地方政府的財權有望提高,對土地財政的依賴性隨之降低,這從制度上保證了地方政府對樓市調控的積極性。所以,不要指望樓市調控出現大的鬆動。短期來看,房價會非常的穩,買方議價空間大,適合剛需客入場,但對投機客不友好。

中期來看,最大的影響因素我認為是貨幣。當前的貨幣環境是怎樣的呢?很明顯,隨着美聯儲在今年8月開啓近10年來的首次降息,目前全球已有20多個國家的央行加入了降息大軍,全球經濟迎來新一輪的寬貨幣週期,正在成為共識。

回到國內,我國目前的利率水平,也處在歷史上罕見的低位,一年期存款基準利率是1.5%,貸款利率是4.35%,均處在2007年以來的最低水平。不僅如此,自2015年10月那次降息之後,雖然基準利率沒有再降,但央行一直以降準、定向降息等各種非正式方式降低利率水平,大家看看餘額寶這兩年的收益曲線,就能直觀地感知到當前貨幣之寬鬆。

特別是LPR的推出,今後的房貸利率會更加市場化,市場實際利率對樓市的影響,也會更敏鋭。所以,中****期來看,持有資產比持有現金的風險要低,房子保值升值的動力機制未變,適合價值投資者入場。

長期來看,最重要的影響因素還是人口,有沒有持續性的人口淨流入,從根本上決定了一個地區不動產的價值。當前中國城市化一個顯著的趨勢是,不再提大中小城市均衡化發展,更多的是在提“都市圈”、“國家中心城市”。

這説明,今後國家會越來越倚重大中心城市,未來絕大多數省份都會出現省會獨大的格局,只有極少數設立了計劃單列市的沿海經濟大省,仍能保持雙核格局。

長期來看,一個省最多隻有一到兩個城市,房子才能稱之為資產,其他90%以上的城市,房子只能稱之為房子,基本失去資產價值。而北上廣深的房子,則有望成為國際資產,成為全球資本爭相配置的標的。

所以,房子還要不要買?一定要看懂這三個緯度,然後搞清楚自己的需求是什麼。