收購Wework,孫正義準備孤注一擲了?_風聞

高老庄朱刚烈-“于是我们继续奋力向前,逆水行舟。”2019-10-16 16:21

原文標題丨軟銀收購WeWork的風險太大

孫正義可能會走上職業生涯中最大的勝利之路,或者是最大的失敗。他決定跳進水裏救一隻溺水的獨角獸WeWork,這與他創立的軟銀願景基金(SoftBank Vision Fund)的宗旨相悖,可能會對公司聲譽造成損害。

據彭博社報道,作為融資計劃的一部分,軟銀集團(SoftBank Group Corp.)可能會獲得這家陷入困境的辦公租賃初創公司的控股權,從而緩解Wework迫在眉睫的現金危機。We Co.的董事們可能很快就會從兩種選擇中做出選擇:軟銀收購或是摩根大通牽頭的債務方案。

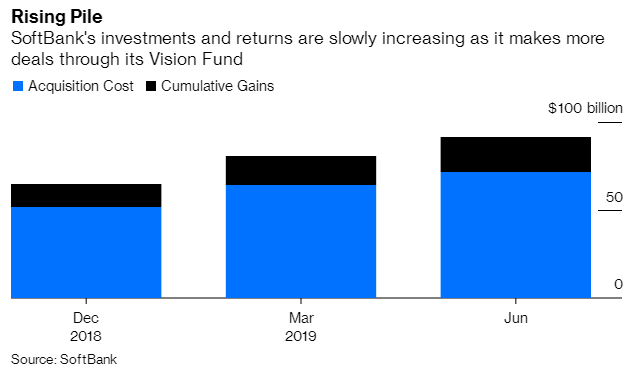

實際上,對一個受託管理1,000億美元投資者資金的人來説,管理該基金的投資組合公司之一將是一個重大步驟。此舉不僅是對一家公司一蹶不振的投資進行加倍下注,還會讓孫立勝的團隊承擔一項該基金當初沒有設立來應對的任務。這不僅讓股東的錢面臨風險,也讓Vision基金的地位及其主腦——孫正義本人面臨風險。

WeWork是全球最熱門的公司之一,但它的IPO招股説明書披露,該公司正在燒錢,而且股權結構複雜,創始人兼董事長亞當·諾伊曼(Adam Neumann)從中獲得了過多好處。公眾投資者猶豫不決,迫使該公司擱置了上市計劃。這導致其估值暴跌,從470億美元跌至150億美元。

9月下旬,有傳言稱軟銀將向WeWork提供更多現金,以換取後者降低收購股價。這筆交易本來是有意義的,可以讓孫正義和他的投資者從最終的退出中獲得更大的好處,或者至少可以縮小估值不斷惡化帶來的不利影響。

在WeWork投資了100億美元之後,孫正義和他的團隊想要盡其所能拯救WeWork是可以理解的。

軟銀成功地設計了創始人諾依曼的退出,但這並不等於重新設計了這家公司及其陷入困境的商業模式。這可能是一場醜陋的清理行動的開始,但這並不意味着軟銀應該做這些骯髒的工作。

對於初創公司的投資者來説,提供建議、引薦甚至強制改變都是很正常的。這是非常不尋常的一個風險投資工具:成為母公司,使自己成為運作者。這是私人股本的領域,需要不同的技能,也需要大量的時間和管理資源。

孫正義想要成為救主的願望可能很強烈。他在2012年收購美國電信公司Sprint Corp.就是一個最著名的例子。但願景基金的投資者可能也會把這當作一個警告:Sprint仍未盈利。這也佔用了軟銀管理層大量的時間來尋找買家——Sprint現在計劃與T-Mobile USA合併,然後需要監管機構批准交易。

儘管WeWork規模很大,但這一投資僅佔願景基金的10%。然而,風險投資的回報不是用百分比來衡量的,而是用倍數來衡量的。願景基金應該能夠完全核銷WeWork,同時仍獲得可觀的利潤。這也意味着,在一家投資對象身上花費過多的時間和聲譽,並不符合願景基金旗下其他82家投資組合公司的最佳利益,也不符合願景基金的投資者的最佳利益。

當然,可能還有另一種策略:讓Wework保持運作足夠長的時間來籌集願景基金二號。這一計劃看起來已經搖搖欲墜。潛在的支持者似乎正在重新考慮,據報道,軟銀依靠向自己的員工貸款來為願景基金二號提供資金(注:員工可以利用這些回報來償還原始貸款,並獲得盈利)。WeWork的崩潰並沒有讓願景基金二號成為一個好買賣。

孫正義和願景基金的聲譽不需要靠一筆交易來建立或破壞。當然,一個成功的轉變可以創造奇蹟。但似乎更有可能的是,負面新聞會持續數年,逐漸侵蝕孫正義和軟銀的神秘感。

文章來源丨智堡