航班管家發佈2019-2020冬春航季航班換季報告_風聞

IPO早报-2019-10-25 15:25

從2019年10月27日至2020年3月28日,中國民航將執行2019年冬春季航班時刻表。按照慣例,我國民航系統每年都要進行兩次航班計劃調整,每年3月的最後一個星期日至10月的最後一個星期六,執行夏秋季航班計劃;10月的最後一個星期日至第二年3月的最後一個星期六,執行冬春季航班計劃。2019/20冬春航季,也是北京大興國際機場正式投入運營的首個航季。

日前,航班管家發佈了《2019-2020冬春航季航班換季報告》,對2019/20冬春航季大興機場整體情況、2019/20冬春航季新變化、2019/20航季航班量和結構變化原因進行了分析總結。以下是報告具體內容:

第一部分:大興機場投入運營的首個航季

7家國內航司與7家國外航司運營。票價相較首都機場低 ,航司培養市場意圖明顯。

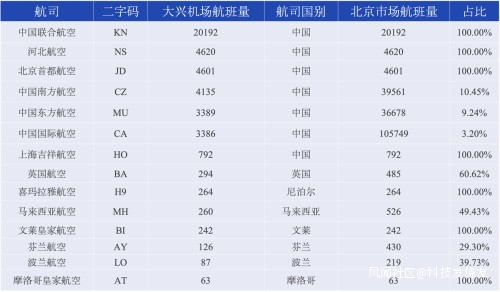

一、中國聯合航空航班量第一,南航/東航/國航航班量排名四到六

2019/20冬春航季,共有14家航司在大興機場運營,其中國內航司7家,國外航司7家;運營出港航線106條,其中國內航線95條,國際/地區航線11條。國內航司方面,中國聯合航空、首都航空、河北航空、吉祥航空將完全在大興機場運營,而外航方面,喜馬拉雅航空和文萊皇家航空、摩洛哥皇家航空將完全轉場至大興機場。

根據民航局此前公佈的《北京大興國際機場轉場投運及“一市兩場”航班時刻資源配置方案》(以下簡稱“配置方案”)、《北京“一市兩場”轉場投運期資源協調方案》(以下簡稱“協調方案”),2019/20年冬春航季始,東航、南航應分別在北京大興機場至少完成佔本公司航季在京運行總量的10%的轉場投運航班量,從目前計劃數據來看,南航在大興運營航班量佔北京運行總量的10.45%,達成目標,東航佔比9.24%,轉場還差些許航班。

外航中,英國航空、馬來西亞航空、波蘭航空和芬蘭航空將冬春航季北京新增航班全部投放到大興機場。從2019/20冬春航季總航班量來看,全部在大興運營的中國聯合航空、河北航空和首都航空航班量排名前三,南方航空、東方航空和中國國際航空排名第四到第六名。

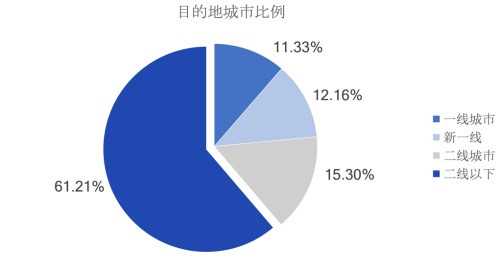

二、大興機場航班目的地,二線以下城市佔6成

2019/20冬春航季大興機場運營國內航線95條。境內目的地TOP10中,有8個為千萬級機場,皆為多航司運營,千萬級機場本身具有時刻優勢,且多為各大航司的主運營機場;值得一提的是,TOP10中存在兩個支線航點,鄂爾多斯伊金霍洛與榆林榆陽,皆由中國聯合航空執飛;其餘兩個航點麗江三義由首都航空執飛,西寧曹家堡由東航/南航/首都航共同執飛。

境外目的地呈現“一司一航線”特徵

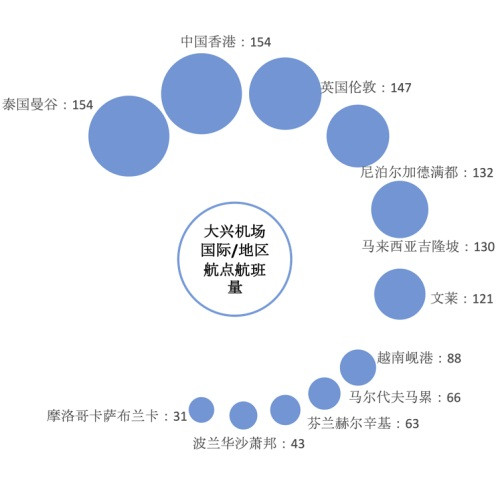

從結構上來説,北京首都機場國際/地區航線中,去往東亞的航班最多,約佔40%,歐洲、東南亞、北美比例均衡,而大興機場在2019/20冬春航季,境外目的地(含港、澳、台)與進駐航司的所屬國家呈強相關,去東南亞的航班量佔絕對多數,並且國際航班量總體較少,僅佔出港總航班量5.32%。

由於北京首都機場的時刻資源和運力飽和,未來北京地區新增國際航線將更有可能從大興出發,但國內外航司暫時還未在大興機場大量發力。2019/20冬春航季大興機場運營國際/地區航線11條,分別有11家航司運營,呈現一司一航線狀態。

大興機場投入運營的首個航季,國內目的地以二線以下城市為主,佔比高達六成。

大興機場的開航,能緩解首都機場時刻資源緊張的現況。但由於大興機場離北京市區各大商務區較遠,在投運初期,北京大興機場各大航司以培養市場為主,新開闢或平移至二線以下城市的航線增加航司在北京的通達性,同時保留首都機場對其他主要城市航班量;去往同一目的地城市,大興機場始發的票價也較首都機場低,各航司培育市場、引導人流的目的明顯。

第二部分:2019/20冬春航季新變化

全國航班量平穩增加,國內航班增幅高於國際航班;東南亞航線變化最大,區域性樞紐機場的國際化發力。

一、全國航班量平穩增加,國內航班增幅高於國際航班

2019/20年冬春航季,計劃執行航班240萬班次,同比增加3.78%,其中國內航班同比增長4.75%,國際/地區航班同比增長3.57%。在民航局“控總量、調結構”政策下,執行航班量增速平穩,但航空市場需求仍舊旺盛。在此背景下,航司會將有限運力更集中投放在一線城市機場,而上座率較低的支線航班運力,則較有可能被優化至上座率更高、效益更好的航線上。

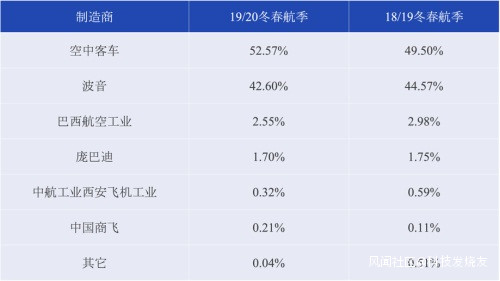

二、空客佔比過半,中國商飛商業運行步入正軌

受波音737 MAX8 停飛影響,2019/20冬春航季相比2018/19冬春航季,空中客車整體機型佔比提升3.07%,達到52.57%,佔比過半;波音佔比42.60%,同比下降1.97%。

2019年7月26日,內蒙古天驕航空首架執飛商業航班ARJ21飛機。2019年9月26日,中國商飛向成都航空交付第14架ARJ21飛機。即將到來的2019/20冬春航季,中國商飛ARJ21飛機在商業運行和市場化發展道路上進入了新徵程,也反應在了其市場份額上。

2019/20冬春航季寬體機同比18/19冬春航季佔比微幅度提升1.72%,受民航局“控總量、調結構”政策影響,航司在部分國內航線運力不足的情況下,會將窄體機換寬體機提高經濟效益。

三、新開國際航線略高於取消國際航線,東南亞航線變動大

19/20冬春航季,共新開238條航線,取消211條航線,新開航線略高於取消航線。

以城市維度來看,一線城市新開航線明顯多於取消航線,新一線及以下城市新開取消航線數變化不大。

以出發地來看,新開國際航線最多的機場依次為三亞鳳凰機場、西安咸陽機場、北京大興機場、成都雙流機場和南京祿口機場,新開目的地前五依次為芽莊金蘭機場、峴港機場、名古屋中部機場、西哈努克機場和莫斯科伏努科沃機場。

取消國際航線最多的機場依次為鄭州新鄭機場、温州龍灣機場、海口美蘭機場、上海浦東機場及天津濱海機場,取消目的地前五為暹粒機場、廊曼機場、甲米機場、沙巴機場和烏塔堡機場。

一線城市機場時刻資源緊張,國際客流量大,相對來説國際航線穩定,增量有限;而新一線、二線城市機場時刻資源比較充分,一方面積極拓展國際航線,一方面試錯成本低,航司可以靈活拓展或收縮現有國際航線。

從目的地區域來説,東南亞、西亞、北美洲、大洋洲中亞新開航線少於取消航線,歐洲、東亞、南亞和非洲新開航線多於取消航線,新增和取消的航線也都集中在亞洲國家,其中東南亞國家航線同比大幅減少,東亞國家航線同比大幅增長(主要為日韓),各個航司在積極主動調整自己的運力分佈。

隨着一帶一路的深入及東盟發起並主導、中國積極參與的《區域全面經濟夥伴關係協定》(RCEP)即將達成,亞洲國家間的人員流動必將更為頻繁及直接,中國至亞洲各國的互相之間航線必將更多更緊密。

第三部分:2019/20航季航班量和結構變化原因

區域性樞紐機場國際航線變動大;國內機場出港航班量總體平穩。

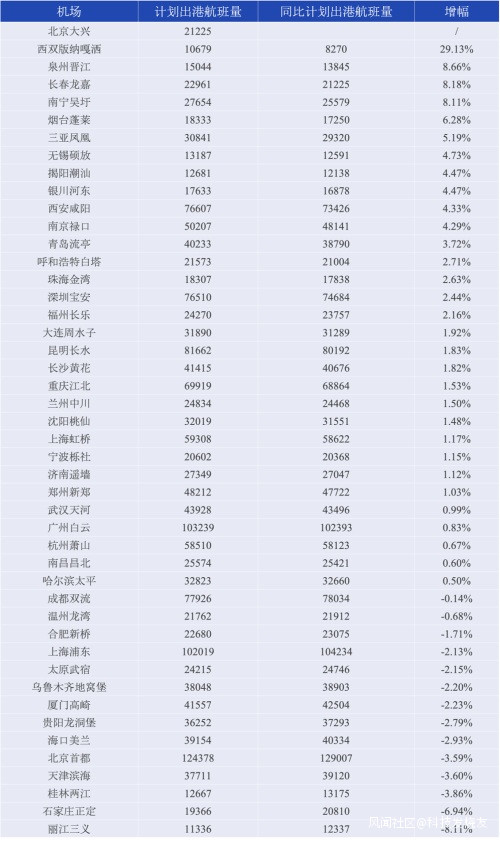

一、 國內機場出港航班量漲跌互現,總體平穩

2019/20航季,受民航局“控總量、調結構”政策、經濟大環境及地方機場的定位變化,全國機場航班量漲跌互現,但總體較為穩定。

①大興機場開航,京津冀整體航班量提升

大興機場開航後的第一個航季,計劃出港航班量就來到了21225架次,在全國機場中排名35。受此影響,京津冀其他機場出港航班量都有不同程度的降低。石家莊正定機場降幅6.94%,天津濱海機場降幅3.60%,北京首都機場降幅3.59%,但京津冀整體航班量提升13755架次。

②地區綜合樞紐發力,增速明顯

大型機場中,西安咸陽機場增速最高,為4.33%,與其大力打造“中國最佳中轉機場”有關。今年以來,西安咸陽機場每年投入近3000萬元,打造“暢想旅行”中轉服務品牌,先後推出15項中轉產品,全方位滿足中轉旅客“吃住行遊”等多元化服務需求。同時,西安咸陽國際機場與東航、海航簽署《西安咸陽國際機場中轉服務公約》,落實機場中轉保障標準及要求,完善中轉服務流程,拓展中轉覆蓋範圍,航班量提升效果明顯。

③動車高鐵對機場的衝擊

2019/20航季出港航班量在一萬以上的機場中,麗江三義機場降幅最高。2019年1月,昆明、大理至麗江的高鐵開通,7月,麗江至桂林動車開通。遊客去麗江,可供選擇的出行方式變多,航班受到明顯衝擊,降幅達到8.11%。

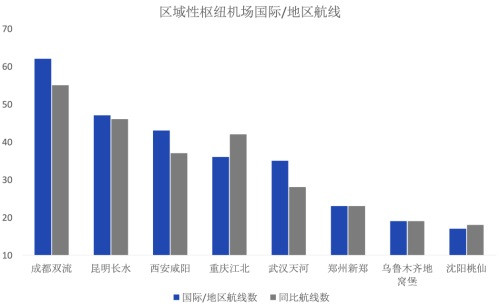

二、區域性樞紐機場的國際化發力

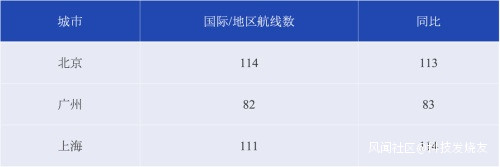

2019/20冬春航季中,北上廣國際航線與去年同期比,幾乎沒有變化。而與此同時,區域性樞紐機場航線則有較大的變動。

區域性樞紐機場中,成都雙流、西安咸陽、重慶江北和武漢天河國際/地區航線同比變動較大,其中除重慶江北外,其餘3座區域樞紐機場國際/地區航線皆有所增長,重慶江北機場同比航線數減少6條;其餘區域性樞紐機場國際/地區航線數量基本與同期持平。

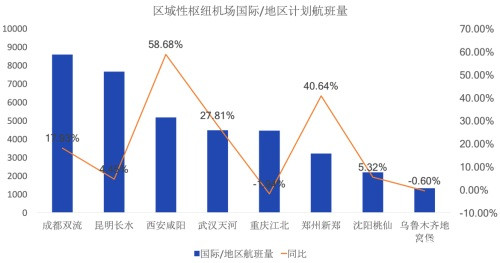

從國際/地區航線計劃航班量上來看,區域性樞紐機場除重慶江北與烏魯木齊地窩堡機場外,其餘機場皆有所增長,其中西安咸陽機場增幅最大,同比增長58.68%,2019/20冬春航季新開通至金邊、佐賀、茨城、胡志明、福岡、內比都的6條國際直飛航線;其次是鄭州新鄭機場,計劃航班量同比增長40.64%;重慶江北機場國際/地區航線數雖同比下降較多,但航班量同比僅下降1.94%,主要是減少了東南亞區域航班的投入。

數據説明:

本報告數據皆指民航定期客運航班,不含貨機、公務機、包機等數據;

19年冬航季時間:19.10.27-20.03.28,同比18年冬航季時間:18.10.28-19.03.30;

新開航線:2019/20年冬春航季計劃執飛、且月度執飛架次大於等於3,2018/19年冬春航季無執飛記錄的航線;

取消航線: 2018/19年冬春航季實際執飛、且月度執飛架次大於等於3, 2019/20年冬春航季無計劃執飛的航線;

19年冬航季取自計劃數據,存在變動調整情況,本報告數據僅供參考。