股價回調超過15%後,星巴克Q4財報將是多頭翻身的機會?_風聞

英为财情Investing-全球第三大财经门户网站。-2019-10-30 19:05

星巴克 (NASDAQ:SBUX)的股價在7月底公佈三財季財報之後飆升至紀錄高位,但之後漲勢失去動力,較高位已經回落了超過15%。星巴克將於週三盤後公佈的第四財季業績報告會否成為股價反彈的催化劑?

冷萃咖啡向全美推廣,料將推動Q4****美國同比銷售

英為財情數據顯示,分析師普遍預期9月季度星巴克的營收將同比增長5.8%至66.7億美元,每股收益預計為0.7美元,去年同期為0.62美元。

星巴克財報,來源:英為財情Investing.com這份財報最值得關注的是,星巴克在夏季開始向全美範圍內推廣它的“氣致冷萃咖啡”(Nitro Cold Brew),這有望支撐9月季度的美國可比同店銷售。近年來,冷萃咖啡是美國咖啡行業的重大創新,根據業內諮詢機構World Coffee Portal的估計,未來12個月來冷萃咖啡市場增長有望超過100億美元,三年內料將成為咖啡店的主要產品。

星巴克財報,來源:英為財情Investing.com這份財報最值得關注的是,星巴克在夏季開始向全美範圍內推廣它的“氣致冷萃咖啡”(Nitro Cold Brew),這有望支撐9月季度的美國可比同店銷售。近年來,冷萃咖啡是美國咖啡行業的重大創新,根據業內諮詢機構World Coffee Portal的估計,未來12個月來冷萃咖啡市場增長有望超過100億美元,三年內料將成為咖啡店的主要產品。

星巴克早在2016年便推出了氣致冷萃咖啡,不過直到今年早些時候,這款產品的覆蓋率還沒有達到美國門店的一半。星巴克計劃在年底之前將覆蓋率擴充至美國的所有門店,這麼做也是因為冷萃咖啡在顧客中的反響良好,即使在冬季也幫助了公司銷售增長。

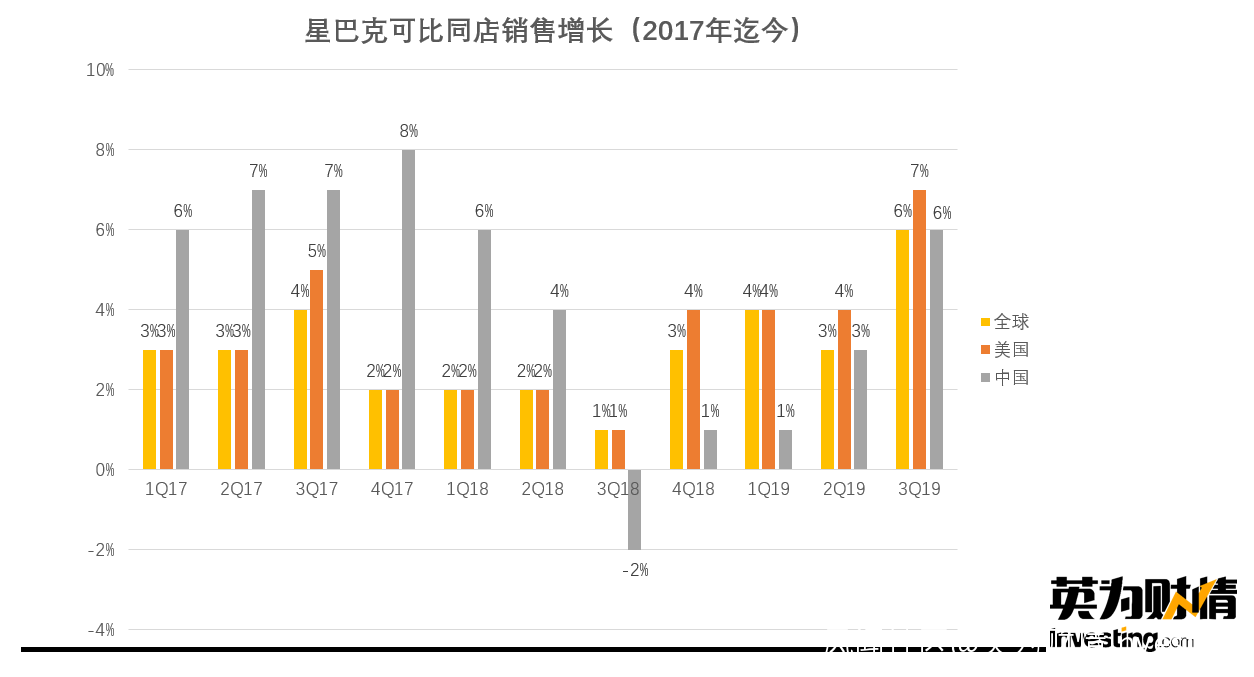

在二季度,冷飲推動了星巴克午後的銷售增長,其美國同店銷售增長7%,全球同店銷售增長6%,創三年來最高。

考慮到星巴克在9月份季度對於冷萃咖啡的推廣力度,機構KeyBanc將其美國同店銷售增長預期從4%提高到5%。華爾街平均預期為4.5%的增幅。

不過,在關鍵的中國市場,星巴克能否通過外賣配送抵擋住本土對手的競爭?在截至6月份的二季度,瑞幸咖啡 (NASDAQ:LK)淨收入同比增長了648%,開設了593家門店。瑞銀分析師稱,瑞幸app的下載量和使用份額的增長突顯了中國市場競爭的加劇。

星巴克可比同店銷售增長,來源:英為財情Investing.com市場逐漸消化已知利空,Q4****財報有望助星巴克反彈?

星巴克可比同店銷售增長,來源:英為財情Investing.com市場逐漸消化已知利空,Q4****財報有望助星巴克反彈?

星巴克近期股價的回撤背後有多個原因,包括星巴克此前意外宣佈下調了2020年的利潤增長預期,市場認為截至6月季度的高增長難以再現,其在中國市場面臨着增長的不確定性等等。

9月初,星巴克首席財務官帕特里克·格里斯麥(Patrick Grismer)表示,預計2020財年每股收益增長將低於其此前至少10%的長期增長目標。當時,市場分析師對該財年EPS的預期為3.12美元,較2019財年的預期增長10.6%。

星巴克股價走勢,來源:英為財情Investing.com促使公司下調預期的重要原因是有效税率,因為2019年星巴克獲得的税收優惠是一次性的。此外,星巴克還決定將2020年的20億美元股票回購提前至2019財年。

星巴克股價走勢,來源:英為財情Investing.com促使公司下調預期的重要原因是有效税率,因為2019年星巴克獲得的税收優惠是一次性的。此外,星巴克還決定將2020年的20億美元股票回購提前至2019財年。

不過,格里斯麥強調,雖然每股收益增長前景有所削減,但從運營績效的角度來看,星巴克仍在“全年以赴”。他重申了公司2020年7%至9%的收入增長指引區間。

這一利空因素使得華爾街保持觀望,在覆蓋星巴克股票的分析師中,有69%給予了“持有”評級,僅31%給出“買入”或相當評級。

誠然,星巴克近期前景看上去並不十分樂觀。但機構奧本海默認為,該股近期的回調使得股票變得更有吸引力。目前,星巴克的遠期市盈率已從32倍降至28.4倍左右,相比之下,餐飲行業為27.4倍,非必需消費品板塊為32.4倍,標普500為22.7倍。星巴克2020年和2021年EBIT潛在的兩位數增長仍有望對股價構成支撐。

隨着2020財年利潤預期下調的利空被市場消化,如果最新的財報表現強勁,星巴克的股價有望啓動一輪反彈。