海信:悄然動搖的“長期主義”者_風聞

刘旷-公众号ID:liukuang1102019-11-05 10:32

近日,海信電器(600060.SH)和海信家電(000921.SZ)相繼發佈三季度業績報告,從報告來看,海信電器2019 年前三季度實現營業收入236.44 億元,同比下降2.91%;歸母淨利潤2.65 億元,同比下降 21.10%。第三季度實現營業收入 85.4億元,同比下降17.4%,歸母淨利潤2.02 億元。

從營收和利潤來看,海信電器的營收,不管是前三季度還是第三季度都在下降,第三季度下降的還比較明顯。利潤方面,今年前三季度海信電器的利潤下滑也很明顯,第三季度歸母淨利潤的表現卻非常嚇人,暴漲46倍。

當然這個同比增長率水分很大,糊弄不了人,因為2018Q3海信電器是虧損了43.65萬的。而今年三季度海信電器的利潤上漲,根據多家機構分析,是因為液晶面板價格下降帶來的成本紅利,導致毛利潤提高6.05個百分點至18.59%,並且受益於管理費用的減免,管理費用率同比下降4.6個百分點至1.7%。

這兩種拉力顯然都不能持久。因此,雖然多家機構給出了買入評級,但股市給出的反應依然非常冷淡。

財報發佈當天股價微跌1.44%,24日微漲1.77%,25日再跌1.74%,股價一直在9元多來回振盪,但始終沒能達到10元。

儘管市場表現不盡人意,但如果把時間時間尺度拉的更長一些,就會對海信電器的這份三季度報告產生全新的認識,從海信電器的這幾年的處境來看,它三季度的表現很好,不是小好,而是大好,甚至可以看作是海信發展歷程中的一個重要轉折點。

在哀鴻遍野中,海信電器迎來希望金秋

儘管主流輿論關注不多,但近10年中國電視行業風起雲湧的變化,相較於手機行業來説,精彩程度其實毫不遜色。

與2008年iPhone 3G的問世震撼了全球手機行業不同。中國電視行業的嬗變,始自於2009年國家為拉動內需而在全國範圍內推動的家電下鄉政策。同樣是這一年,採用Linnux系統的Letv-818第一代樂視盒子悄然上市。

2013年6月份,節能家電補貼政策推出,9月樂視和小米相繼推出自己的智能電視產品。由此,智能電視對傳統電視的鼎革之勢已成。

2014年政策退出彩電市場之後,中國彩電迴歸到市場競爭階段,樂視、小米和海信、創維,互聯網的入局者和傳統“彩電人”互相之間打響了慘烈的價格戰。

這其實和國內手機市場的情況很像。但還有更像的地方,根據市場調研機構Canalys的統計,從2017年第二季度開始,中國智能手機市場的出貨量就開始不斷下滑。

同樣的,也是從2017年開始,電視行業步入“寒冬”。根據數據監測公司奧維雲網的報告顯示,2017年我國彩電零售銷量4752萬台,同比下滑6.6%。2018年零售量同比下降1.61%,零售額同比下降8.6%,零售均價3121元,同比下降9%。

銷量、銷售額在不斷下滑,而價格戰一直持續到如今,所以這場大戰並不存在真正的勝利者。

在2019年上半年,小米成為中國電視行業的銷量冠軍,不過其面對的,依然是一個持續萎縮的彩電市場。根據中怡康數據顯示,上半年國內彩電零售量2194.3萬台,同比下跌4.3%;零售額646.50億元,同比下降13.1%;平均單價2946元,同比下降 9.3%。雖然樂視現在差不多算是已經退出戰場,但榮耀、一加的相繼入場,又讓小米對冠軍寶座的佔領,變的愈發吃力起來。

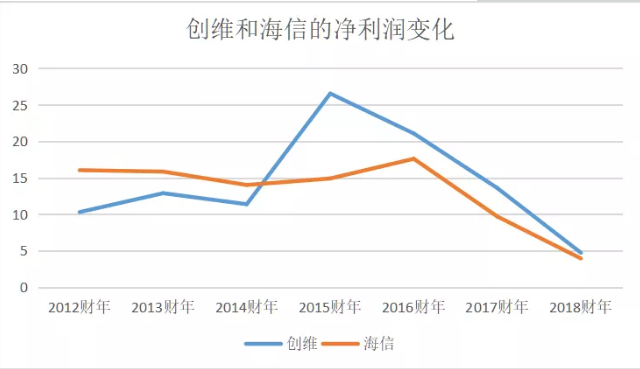

傳統“彩電人”,TCL、長虹和康佳,被迫把更多的資源和注意力轉移到“白家電”方面;創維被搞得非常慘,2015年之後利潤和股價一路下滑,今年大力宣傳“普及OLED”,其實就是要在高端產品線搞降價出售。到本月30日,創維集團以2.04港元收盤,比2015年巔峯時期的8.26港元已經跌去3/4;海信電器要強一些,但強的有限。2016年之後,利潤也是一路滑坡。

尤其是2018年二季度開始,海信電器的季度淨利潤從億級跌到了千萬級。在2018年三季度甚至出現了43.65萬的淨虧損。

所以總體來講,海信電器三季度的業績。無論是高達2.02億的淨利潤,還是9247.31萬的扣非淨利潤,都是相當優異的表現。尤其扣非淨利潤,稱得上實實在在的“扭虧為盈”。對於海信電器來説,這個秋季無疑稱得上豐盈富足。而且在短期,盈利的勢頭大概率上也是能保住的。

其實做為一家信奉“長期主義”的穩健型科技公司,除了國內行業大環境的深刻影響。在海信電器的虧損和盈利背後,還有着更多值得深挖的故事可講。

反攻日本電視市場

在“2018 年 BrandZTM 中國出海品牌 50 強”排行榜及報告中,海信位列第9 名,並榮獲“成長最快家電品牌”稱號。這份榜單中,前八位分別是聯想、華為、阿里巴巴、小米、中國國際航空、智明星通(移動遊戲公司)、Anker、海爾。

海信躋身第九名是沒有多少水分的。成立於1969年的海信,早在1996年就跨出了國際化的第一步,成立南非海信分公司。如今海信成立已有50週年,國際化的道路也走了20多年。而由海信集團孵化,1997年正式成立的海信電器在國際化的道路上,也一直緊跟着集團的步伐。

近幾年海信國際化佈局最大的動作,就是海信電器收購TVS。2017年11月14日,海信集團旗下上市公司海信電器股份有限公司與東芝株式會社在東京聯合宣佈:東芝映像解決方案公司(Toshiba Visual Solutions Corporation,簡稱TVS)股權的95%正式轉讓給海信。

2018 年 2 月 28 日,海信電器與東芝共同完成了 TVS 公司 95%股權的交割手續,正式入主TVS公司。

收購TVS之後,由於對6、7月份俄羅斯世界盃的贊助,使得海信電視品牌在全球的影響力和認知度快速提升。

在俄羅斯世界盃賽場上,海信電器作為官方贊助商,發佈了東芝“REGZA”4K電視廣告,在日本彩電市場產生了巨大的影響。同時在日本加大力度整合TVS在顯示技術、產品製造、和品牌等方面的優勢資源。到2019年上半年,海信電器及東芝牌電視合計在日本市場的銷售量佔有率達20.9%,已經超過索尼和松下。

説起來,這算是挺提氣的一件事。以往中國高端電視市場總是被夏普、索尼這些日本品牌分走最大蛋糕。2018年海信推出了80 英寸的激光電視,上市首周即登頂電視市場暢銷榜榜首,根據中怡康數據,2018年海信激光電視在 80 吋及以上的市場佔有率達到 53.76%,65寸以上平板電視市場,海信已超越索尼和夏普成為中國電視第一品牌。這意味着,海信一舉打破了大尺寸電視長期被國外合資品牌壟斷的局面。

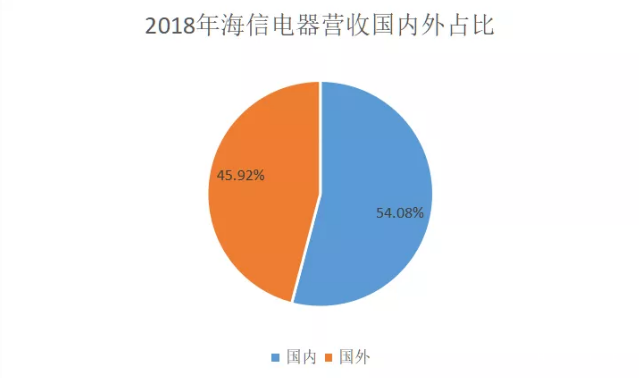

入主TVS,更是讓海信電器有了反攻日本、歐美電視市場的優質跳板。整個2018年,海外營收對海信電器的營收貢獻達到45.92%,比起之前有了長足的進步。

當然,收購TVS給海信帶來的當然不會僅僅只有好處。

TVS在2019年上半年雖然為合併報表貢獻了14.90億元的營收,但同時也海信電器帶來了8707萬元的合併報表虧損。海信電器從2018年開始,到今年上半年的扣非淨利潤虧損,也正是由此而來。

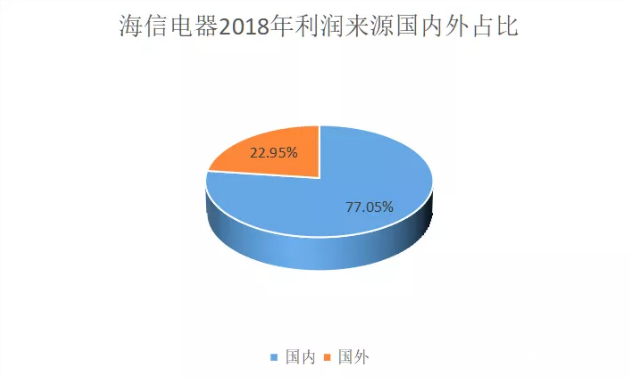

雖然已經在海外展布多年,但海信對國內市場的依賴其實並沒有減小太多。2018年海外市場對海信電器的利潤貢獻為22.95%,國內市場利潤佔比為77.05%。

從毛利率來説,2018年國內毛利率為22.54%,海外毛利率為7.91%。海外市場的拖累,讓整個海信電器的綜合毛利率降至15.82%。TVS上半年依然處於虧損狀態,但是到三季度,在對管理架構持續優化之下,海信電器管理費用同比下降38.23%,毛利率同比上升2.89%,TVS對公司整體財務狀況的拖累已經大大減輕。

顯然,對於海信來説,海外市場固然重要,但根本依然在國內市場。聯想之前犯過分不清主次的錯,但已經受到了教訓,也開始端正態度、積極改正。

這方面海信一直很清醒,比起聯想臭名昭著的“貿工技”,其多年堅持的“技術立企”企業形象,更能得到國內公眾的認可。

技術進步,是海信電器盈利的根本推力

三季度盈利,海信電器厚積薄發的技術積累,起到了決定性推動作用。

激光電視是使用激光光源和微顯示成像技術(如DLP技術、LCOS技術等),配備專業抗光增益屏的第四代電視。具有高色域、高亮度、長壽命、大尺寸的優點,其色域覆蓋率理論上可以高達人眼色域範圍的90%以上,是目前LED電視最高的62%色域覆蓋率無法相比的。

激光電視技術20世紀90年代開始出現,2006年,《國家中長期科學技術發展規劃》(“863計劃”)中開始把“激光顯示技術”明確作為八個重大產業發展方向之一。從2007年起,海信就開始組建激光顯示技術和產品技術研發團隊。

十餘年的潛心研究,讓近期海信電器的產品創新爆發進入噴湧期。

2018年,海信推出80L5激光電視,首次將激光電視售價下探到2萬元以內,引爆了激光電視進入家庭的市場應用。2019年第三季度,海信電器產品的發佈進入更密集的節奏中,7月8日推出全球首台疊屏電視、7月11日宣佈屏幕發聲和捲曲屏幕激光電視研發成功、8月19日正式發佈首款社交電視S7、9月在IFA展出85英寸8K電視。

中怡康最新公佈的監測報告顯示,今年9月海信電視零售額佔比達到20.61%,這已是海信連續9個月突破20%的行業標杆線。而海信電視平均單價在9月達到4119元,高於行業平均單價700多元。

對於海信電器下重注押寶、潛心十年破耗心血鑽研“激光電視技術”,國內市場以分量足夠的高端電視市場份額給與有力回饋。而海信電器在OLED技術上持續多年的攻關克難;對ULED超畫質技術持續不斷的打磨升級,則讓海信電器擁有了更加充足的騰挪空間。

2005年,海信自主研發的“信芯”,在2019年上半年已經進化到第三代-信芯H3。信芯H3 融入了海信電器多年積累的背光分區技術與超畫質算法,結合AI-HDR引擎技術和頂尖的圖像處理技術,進一步提升了畫面的色彩、清晰度、對比度和流暢度,該芯片在海信的高端超畫質電視上的應用已超過80%,並得到了市場的高度評價。6月底海信合資建立起了全力攻克SoC級芯片的公司。

作為具有全球影響力的視覺科技企業,不缺“芯”的海信電器發展起來顯然會更有底氣。

同時在2019年上半年,海信電器在視頻板塊、教育板塊上的用心打磨,讓其互聯網終端用户羣體不斷擴大。在多達400多項的電視AI相關技術專利加持下,海信電器的AI交互體驗同樣達到了行業領先水平。目前,海信的全球互聯網電視用户數量已經突破4400萬,並且在內容和體驗的持續優化下,用户數量還在加速增長。

海信集團董事長周厚健曾經説:“誰不想快?但技術的生產有自身規律,有時快不得!”,此言得之。看起來,海信之前在技術上堅持的“長期主義”,從今年三季度開始,已經可以得到豐厚的回報。

盛世未至,隱憂已現

“技術立企、穩健經營”是海信數十年來長期堅持的發展戰略,也是因此,海信頗受外界好評。

但在近期,海信“穩健”的形象已經越來越模糊。

除了近期密集的產品發佈,9月19日,“首屆全球激光顯示技術與產業發展論壇”在青島開幕,海信當然是承辦方之一。僅過了一個月, 10月28日,“2019青島國際標準化論壇”在青島隆重召開,海信集團承辦了“國際標準推動新型顯示產業技術發展專題論壇”。在這些大會上,海信電器的“激光顯示技術”當然是主角之一。

但激光電視技術,其實市場潛力並不怎麼可觀。根據奧維雲網預測,到2022年,激光電視在中國市場銷量會突破100萬台,銷售額達到118億元。這個銷售額其實也就只比海信電器今年第三季度的營收高出30多億。

在“首屆全球激光顯示技術與產業發展論壇”上,一貫低調而穩健的海信集團董事長周厚健,發表了激情澎湃的演講:“37年前我一畢業就加入了電視行業,經歷過顯像管電視一統天下的輝煌,也親歷了它的悲慘退場,更是目睹了等離子和液晶電視驚心動魄的生死之戰,深知顯示技術的更新換代是客觀規律,殘酷無情且簡單直接。因為這是市場的選擇——消費者總是需要更大、更清晰、更健康的顯示。”

這話還是挺在理的,忽視裏面隱含的自我誇耀意味。更清晰、更健康的顯示無疑符合消費者的需求。但是更大,這個可不一定。

消費者追求尺寸更大的顯示設備,無非是為了瀏覽更多內容,獲得更好的沉浸體驗。而在沉浸體驗這方面,相比起尺寸越來越大,越來越笨重,只適合家庭環境的電視來説,VR反倒是更便攜、更具普及價值的顯示設備。

不可否認,VR的泡沫已經破滅,自2016年的風潮之後,VR的產業化已經陷入了持續的低潮。VR技術不是不好,也不是實現不了,只是不夠成熟。內容和設備都不夠成熟,現在依然不夠成熟,但這種不成熟不會永遠持續下去。

在10月20日第六屆世界互聯網大會開幕當天,愛奇藝CEO龔宇發佈了一番關於5G和VR應用的言論:“在3G、4G時代,文字、圖片藉助技術成為輕應用。而如今大規模應用落地的5G技術,能夠大規模降低受眾的心理成本,也降低帶寬、延遲等物力成本,讓大規模VR這種原本是‘重應用’的內容也成為‘輕應用’。”

其中“大規模應用落地的5G技術”在2020年底,三大運營商建立的5G基站可以實現對全國300多個城市的覆蓋。也就是説,VR從“重應用”變成“輕應用”那一天真的沒有多遠了。

而在VR設備這方面,國內一直沒有太多的起色,但國際上,VR產品的發展如今已經進入非常實用的階段。

Valve旗下擁有大名頂頂的steam遊戲平台,之前一直和HTC合作生產VR設備。在6月底,其自主生產的Valve Index正式面世,它的競品是Oculus Rift S。這兩個VR設備都已經可以提供非常好的VR視聽體驗。

以Valve Index為例,它採用基於RGB子像素的LCD顯示器,單眼分辨率高達1440×1600,已經沒有了明顯的紗窗效應,Index支持80Hz,90Hz,120Hz和144Hz刷新率,長時間佩戴也不會再產生明顯的眩暈感。這些產品的問世,意味着VR設備,已經開始慢慢步入成熟期。

從公開消息來看,在海信成功押寶激光電視,並已經逐漸取得豐碩成果的當前,對於類似VR技術這種可能讓整個行業徹底改變面貌的變量,海信缺乏相當的關注和佈局。從這個角度來看,海信一直信奉的“長期主義”,帶來的也並不全是好處。

“長期主義”者的動搖

不過從近期的表現看,海信在以後到底還能不能被稱為一個“長期主義”者?實在是一個值得商榷的問題。

不管是跨國收購TVS、密集的發佈新產品,還是頻繁舉辦大型論壇、發佈水墨屏智能手機插足手機市場,都不像是以前那個一項以低調穩健形象示人的海信會有的作為。很顯然,海信這個曾經堅定的“長期主義”信奉者,已經明顯動搖了。

但是考慮到海信近幾年的處境,這種動搖並非不可理解,而且也並不能説一定就是一件壞事。畢竟無論是從外部環境來看,還是從內部情況來看,對於海信來講,“長期主義”這種信條也已經變得越來越不合時宜。

首先,從外部環境來看。海信近期的一系列明顯的改變,可以説都是從2017年開始的。這一年,在房價調控和顯示面板成本上漲的壓力下,彩電這個與家庭緊密相關的行業,整體開始步入“寒冬”。與之相伴的還有與小米、樂視這些互聯網電視品牌打響已經持續多年的價格戰。

重重壓力之下,海信開始謀劃收購TVS,加碼海外佈局。所以,看起來很強勢的跨國收購大動作,背後其實多少有些無奈。

2018年開始海信的大屏電視產品進入噴湧期,而這些產品大多定位高端,其實也可以看做是與小米這些主打性價比的互聯網電視拉開賽道,錯位競爭。

總之,外部環境的劇烈變化,已經把海信逼入了“不加快速度做出反應,就沒辦法舒服過下去”的境地。

其次,從內部情況來看。海信集團1969年成立,如今已經整整50歲。其最重要的下轄企業海信電器1997年成立。不管怎麼看,海信都是中國產業界裏輩分比較高的那一批入場者。

幾十年下來,海信內部積弊理應不會少。在近日爆出的海信電器倉管員4個月4次盜賣47台電視機的消息,就是一種比較明顯的表現。

所以對海信來説,作出一些適當的變革已經變得非常有必要。

撇開其他因素,從觀察者視角出發。可以説海信的這一系列動向以及背後隱含的思路,讓海信在近期和中期來看,經營狀況可能會明顯變得更好。但是從長期來看,其不確定性變得更高,風險性也變得更高。

文/劉曠公眾號,ID:liukuang110