優步財報將出,多空觀點神仙打架,百億美元股票解禁恐遭拋售?_風聞

英为财情Investing-全球第三大财经门户网站。-2019-11-06 11:28

用“進一步退三步”來形容網約車巨頭優步 (NYSE:UBER)的盈利之路可以説是再確切不過了,上一季度,公司季度虧損達到了令華爾街分析師都大跌眼鏡的52.4億美元,這讓本財年的總體虧損進一步擴大到了60億美元以上。

優步CEO Dara Khosrowshahi將第二季度的虧損描述為“一生中只有一次”的打擊。

需要注意的是,優步二季度的大幅虧損,事實上是包含了其5月份和IPO相關的39億美元給予股票的薪酬支出。真正讓投資者感到不安的是,二季度公司的營收增速只有14%,是公司史上最慢的增長。與此同時,優步最大的競爭對手Lyft此前公佈的財報也足以讓人不安。其三季度淨虧損4.635億美元,每股虧損達到1.57美元,去年同期虧損為2.492億美元。

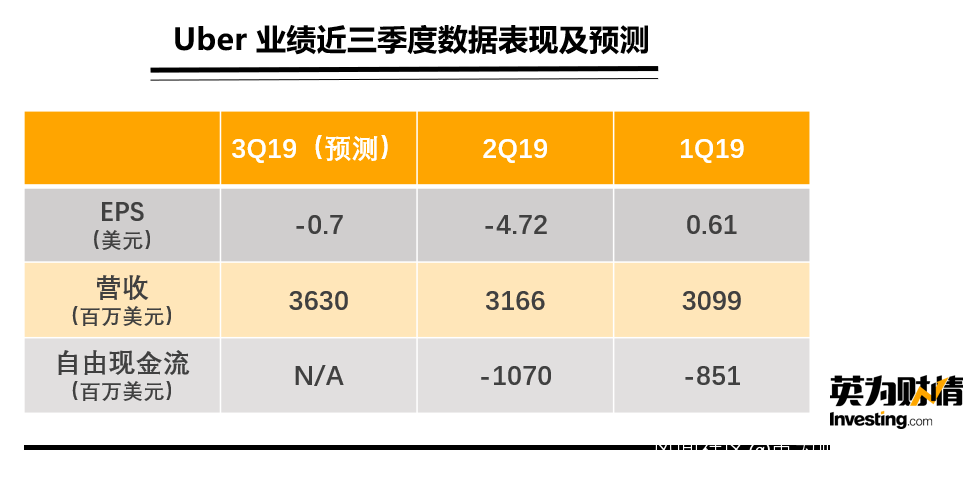

(Uber近三季度業績數據表現及預測,製表:英為財情Investing.com)根據英為財情Investing.com調查分析師數據顯示,本季度市場對於優步的營收預期為36.3億美元,每股料虧損0.7美元。

(Uber近三季度業績數據表現及預測,製表:英為財情Investing.com)根據英為財情Investing.com調查分析師數據顯示,本季度市場對於優步的營收預期為36.3億美元,每股料虧損0.7美元。

即將在週一美股盤後公佈新一季度財報的優步,這一季度又將發表一份什麼樣的財報數據?美股分析師們似乎已經做好了最壞的打算了。

看空因素:裁員過冬、Uber Eats放緩、解禁期到來

英為財情Investing.com獨家美股分析師Haris Anwar在最新的《美股本週需要關注的三隻股票》中指出,“科技公司在成長階段出現虧損並不奇怪。但是,市場對優步的最大質疑在於,它缺乏明確闡述的戰略,能夠使這家獨角獸企業成為一家盈利企業。由於優步未能顯示出清晰的盈利路徑,該公司股價一直處於螺旋式下跌的走勢。”

今年五月上市以來,優步股價持續受挫,因公司在盈利之路上飽受折磨,公司在今年中暫停了其對科技人才的招聘後,又開啓了裁員模式,Dara Khosrowshahi稍早前在一份致全體員工的郵件中宣佈,繼營銷團隊、產品和工程團隊裁員之後,公司已啓動了新一輪裁員措施,涉及送餐業務Uber Eats和自動駕駛汽車部門的約350名員工。而早在此之前,公司已經在全球範圍內裁員超過400人,其中包括工程團隊265人。

**此外,Uber Eats的發展前景也受到了投資者的質疑。**這一業務所在的外賣行業近期正在面臨激烈的行業競爭。外賣行業領頭羊Grubhub的最新業績出現了大幅放緩,利潤也在快速縮水。公司在最近公佈財報後,股價暴跌了43%,其CEO Matt Maloney坦言,公司客户的忠誠度出現了下滑。

同時,Uber Eats二季度的營收增長為53%,但是分析師預計,隨着外賣行業另一個巨頭DoorDash的崛起,Uber Eats的三季度數字將會放緩。由於此前Uber Eats被市場給予了厚望,投資者需要為這一業務的業績下滑可能會給公司股價帶來的波動做好心理準備。

另一個需要注意的看空因素是,優步在五月上市時所鎖定的9.487億股股份將在11月6日結束禁售投入市場,價值高達200多億美元。大量的股票進入市場,或將給優步的股價帶來巨大的壓力。

需要注意的是,在優步上市以後,其股價一直表現不佳,甚至可以説是災難。很明顯,優步在上市之初的發行價就一直是被高估的。而且,隨着業績持續虧損、不達預期,越來越多的投資者正在離優步遠去。一系列糟糕表現,都可能導致優步的早期投資者在禁售期結束後拋售所持股票。

看多陣營:行業競爭趨緩,有望塑造“超級消費平台”

和看空優步陣營站在對立面的投資者則認為,優步股價後市仍然有希望出現反轉。華爾街的一些分析師甚至給出了62美元的高目標價,距離最近一個交易日的收盤價高出近100%!

Raymond James的分析師Justin Patterson預計,隨着優步持續削減開支,並和競爭對手説展開的價格戰趨緩,三季度、四季度以及2020財年和2021財年的虧損額有望逐步收窄。Patterson給予公司“增持”評級,並維持54美元的目標價。

**優步和Lyft(NASDAQ:LYFT)的競爭趨於理性是目前市場喜聞樂見的狀況。**稍早前,Lyft的CFO表示,市場正在變得越來越理性,折扣優惠力度也比一年前明顯減少了,隨着行業重點從份額佔領轉變為成盈利,折扣將會持續減少。Lyft二季度的營銷支出大幅下降了32%。

市場競爭環境的改善對於優步是一個好消息。今年二季度,優步的營銷支出增長了71%,至12.2億美元,而到了三季度,投資者將有望看到這一數據的大幅下滑。

JMP Securities的互聯網行業分析師Ronald Josey在稍早前的一份研究報告中也表示,最近一項調查的數據顯示,很多乘客沒有比較優步和Lyft這兩種服務的價格,“突顯了需求的不彈性”。

與此同時,Wedbush Securities的分析師Daniel Ives也對優步抱有希望,他認為,優步有能力將其無可匹敵的網約車平台改造成一個“超級消費平台”,即在該平台上提供UberEat、優步貨運等業務。這位分析師給予公司“增持”評級,目標價58美元。

加拿大皇家銀行的資本市場分析師Mark Mahaney預計公司三季度的收入將為37億美元,每股虧損將同比擴大26%,至0.89美元。在11月1日剛剛公佈的報告中,他對該公司維持“增持”評級,目標價為62美元。

總 結

優步必須要在接下來的財報裏證明自己有望很快盈利。其利潤率和貢獻利潤(contribution profit)將是投資者需要重點關注的數據。二季度,優步的核心業務(網約車、Uber Eats)貢獻利潤大幅下降了40%,至2.2億美元。

無論如何,優步在五月上市後就面臨劇烈的股價波動,隨着三季度財報的公佈,該股勢必維持高波動性,投資者需要注意風險。

自今年上市以來,優步股價已經累計下跌30%,同一時期Lyft累計跌幅也達到45%。