零售“翻新”從苦到甜_風聞

深几度-深几度官方账号-2019-11-13 23:29

文|吳俊宇

乘坐法國地鐵M7號線從安廷拉法葉特路站出來,老佛爺百貨奧斯曼大道店便能撲入眼簾。它緊鄰巴黎歌劇院,是歐洲最豪華最氣派的百貨公司。

這家誕生於1852年,開創了零售業歷史的百貨商城其含義早已超越了零售本身。160多年來,老佛爺一直就是零售標杆。

2019年,老佛爺在法國香榭麗舍大街開設了香榭麗舍旗艦店。這是一個面向未來的“零售實驗室”,目的在於充分發揮數字時代的潛力,構築面向未來20年的消費體驗。

它的核心要義在於——數字化。

老福爺當前每個工作日客流量約為30萬人,週末的客流量約為50萬人。老佛爺內部創造了“glocal”這個詞,以此描述他們希望能吸引巴黎人回到大街上的概念。

如果説老佛爺的改造僅僅只是法國巴黎的“單點爆破”,那麼中國的零售數字化改造則是“雨後春筍”。

它是一茬茬地長,在中國主要城市幾乎同時拔地而起,而且涉及領域也更為遼闊——不僅僅是零售本身,還有吃喝玩樂、生活服務。

高鑫零售、屈臣氏這次雙十一的諸多數據表現見證了這兩年來零售翻新從苦到甜的全過程。

一

改造的代價

門店數字化改造到底有多難?多數人沒想過這個問題。

高鑫零售、屈臣氏都是阿里新零售改造的典型案例,然而這兩家企業都付出了一定的代價。

自從2017年11月份阿里巴巴入股高鑫零售後,大潤發、歐尚在內的全國的446家大賣場加入新零售版圖之中。首批完成升級的100家門店,遍佈華東、華北、東北、華中和華南五大區域,其中華東區域最多達到41家。

其中既包括上海、杭州、廣州、深圳、哈爾濱、長沙、南京、鄭州等一線和省會城市,也包括無錫、鹽城、東莞、佛山、佳木斯等大量三四線城市。

改造必然會帶來短期陣痛。

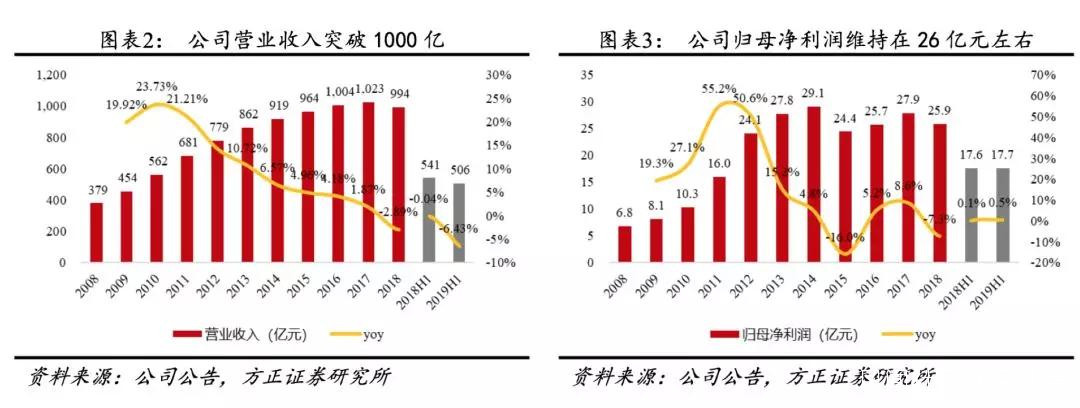

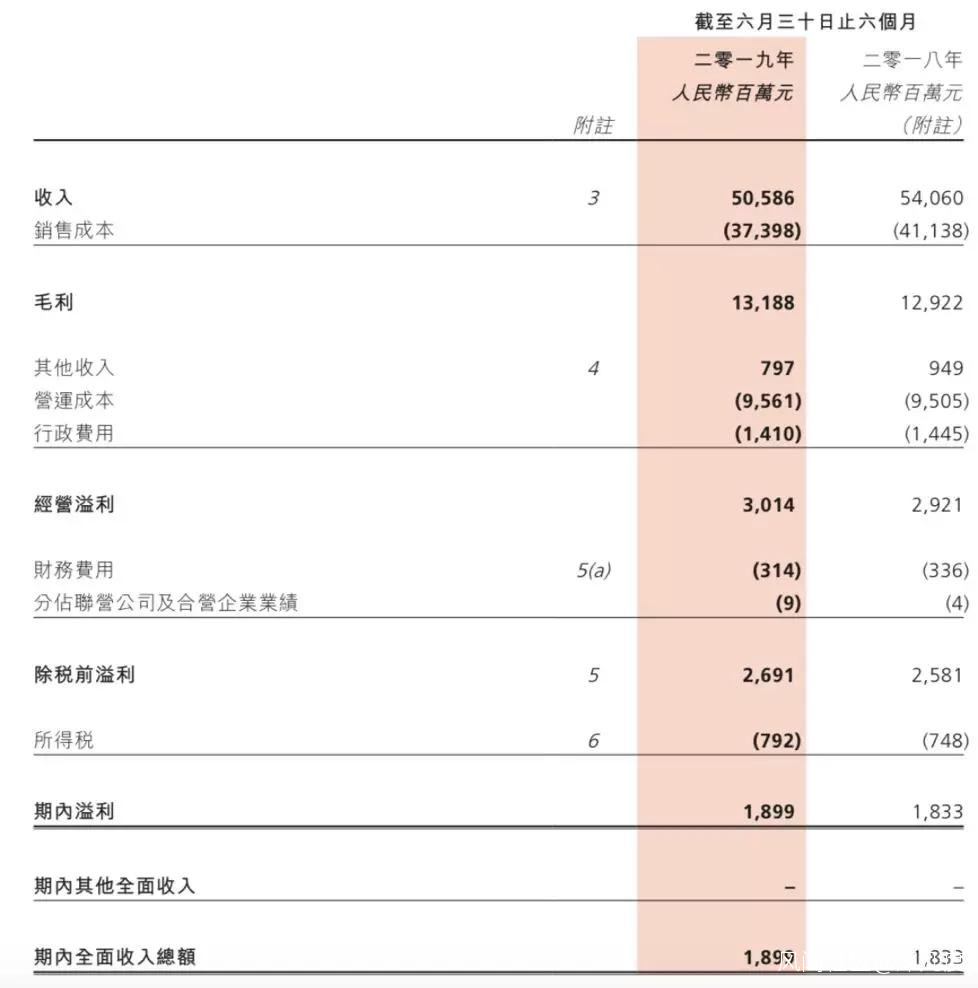

2018年受整個新零售業務改造的影響,2018年/2019H1歸母淨利潤分別為25.88 億元/17.66億元,同比增速-7.34%/+0.46%。

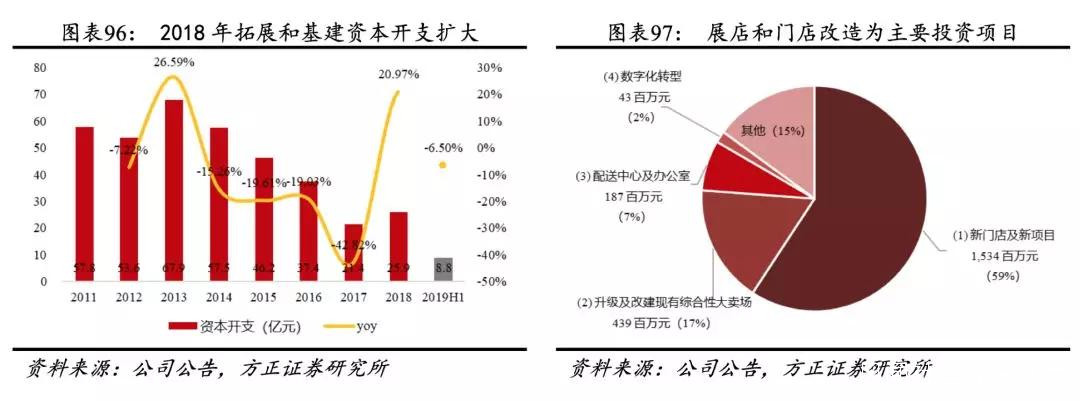

不僅如此,展店計劃也在趨於較為保守,2018H1/2019H1儲備物業數量56座/49 座,在建門店數量48家/40 家,儲備及在建門店數量下滑明顯。

對高鑫零售的理解絕不僅僅只是高鑫零售這四個字。

這四個字的背後,涵蓋全國各個城市的線下渠道——其中包括涵蓋大賣場、精品超市、專賣店、無人零售等業態。

大賣場主要是大潤發大賣場、歐尚大賣場及部分盒馬鮮生(公司與阿里成立的合資公司在海南和東北開設的聯營門店)。

精品超市包括主要為大潤發旗下的RH Lavia潤輝精超(截至2019M7開設1家,位於常州,面積約2000 m²)、歐尚旗下的Hi-Auchan(截至2019M7僅開設1家,位於上海, 面積約5000 m²)以及盒小馬(與阿里成立的合資公司開設,覆蓋較低層級城市)。

24小時無人便利店包括大潤發旗下的“發到家”,歐尚旗下的“歐尚1分鐘”(截至 2018H1已開設270個售貨櫃)。

專賣店包括萊碧,在大潤發、歐尚等綜合購物中心內設置。

屈臣氏也是如此。

2018年開始,長江和記實業就開始對屈臣氏進行大規模門店改造,這帶來的結果是,2018年上半年平均單店(新開店鋪算一半)產出為港幣387萬,比去年的377萬略有提升。單店平均EBITDA貢獻港幣77萬元,同比去年基本持平。

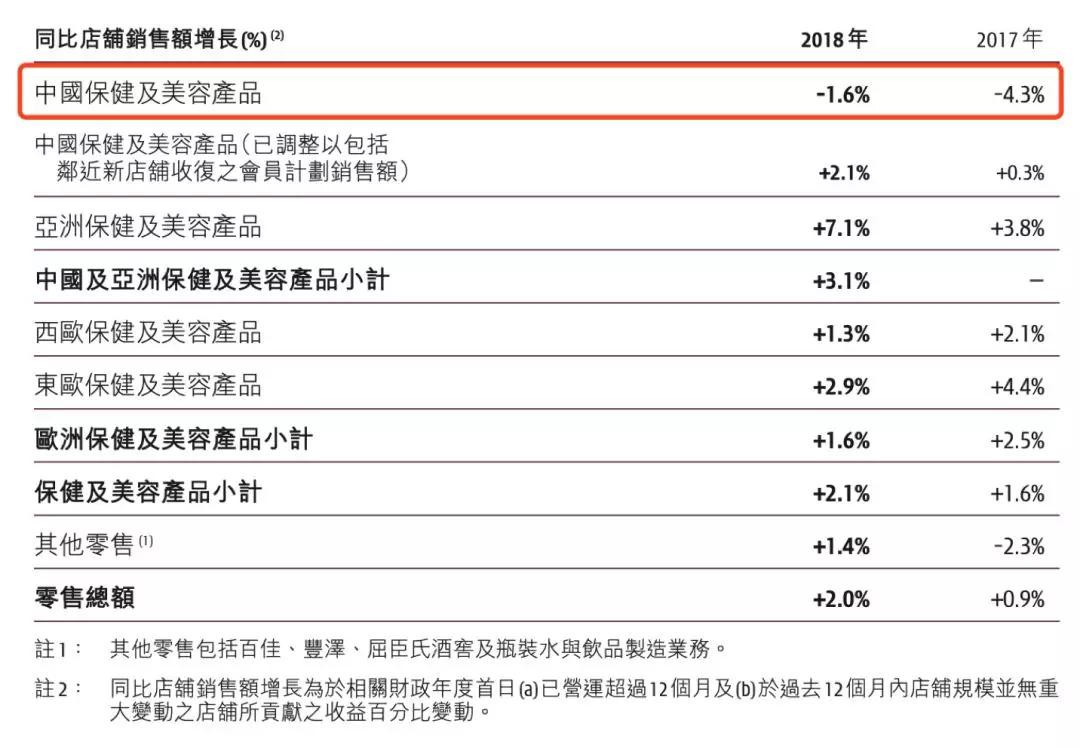

對屈臣氏而言,中國內地業務一直是主要盈利來源,然而中國區可比店鋪銷售跌幅一直保持,2017年是-4.3%,2018年是-1.6%。

可見,零售改造在短期內並不一定會帶來肉眼可見的收益。

我列舉這麼多案例意思是,新零售的改造雖然常常用“商業操作系統”這六個字來形容,但它絕不像電腦裝系統一樣可以一蹴而就。

它是一個動態博弈的過程,涉及企業內部價值觀衝突、複雜的利益博弈乃至線下門店翻新改造等一系列問題。

二

可見的收益

改造從長期看必然會給企業帶來收益。

在這次2019天貓雙11正式開啓的前一天,餓了麼口碑的商超開放平台不斷帶來了矚目的數據增長。

11月10日,剛剛突破峯值的大潤發訂單量再創新高,環比上週增長42%。屈臣氏11月8日訂單對比去年11月11日當天,訂單量增長超10倍,銷售額增長超15倍。

當然,短時間內的數據衝刺不能代表什麼。我們可以去看看高鑫零售和屈臣氏的運營數據。

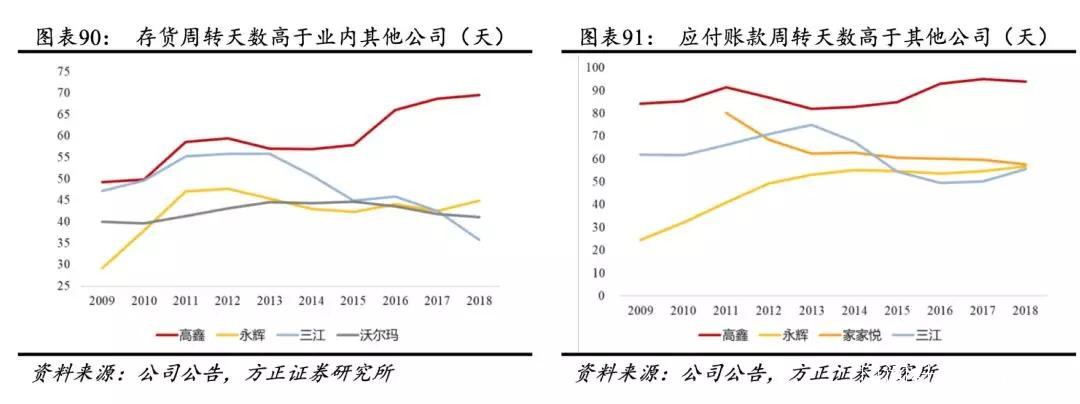

我們可以去看高鑫零售的諸多數據情況。存貨週轉天數始終高於業內其他公司。

2017年/2018年公司存貨週轉天數為68.64 天/69.51天,2017年/2018年公司應付賬款週轉天數為95天/94天,應收賬款週轉天數為1.75天/1.66天。

如果再去看今年6月高鑫零售發佈的2019年中報會發現,高鑫零售的毛利正在優化,銷售成本則是大幅下降。

通過與餓了麼口碑的服務融合,大潤發在一線和三線城市外賣訂單增幅均達到250%左右,近三個月來自餓了麼的新用户環比增長60%。

屈臣氏也是如此。

屈臣氏母公司長江和記實業有限公司發佈2019年上半年財報。數據顯示,屈臣氏全球銷售額達831.61億港元(約合人民幣733.59億元),中國區銷售額達123.12億港幣(約合人民幣110.35億元)。

更吸引人的是,屈臣氏中國同比店鋪業績終於恢復增長。2019年上半年,屈臣氏中國的銷售額達到123.12億港幣(約合人民幣110.35億元),較去年同期增長15%,同時在人民對港幣的匯率下降的大前提下,以人民幣結算的業績增長8%。

事實上,這也給阿里帶來了收益。

2019年三季度財報顯示,阿里本地生活公司——口碑餓了麼單季營收為68.35億元(約9.56億美元),較上年同期的50.21億元增長36%。

步步高、紅旗、麥德龍、家樂福、大潤發均加盟了口碑餓了麼商超開放平台後,相比上年同期,平台“頭部”和區域重點商超GMV同比增長超過210%。

今年8月,口碑餓了麼宣佈數字化商超開放平台,從訂單、配送、倉儲等環節統一輸出數字化成長能力。

對於商超來説,接入口碑餓了麼平台,一方面獲得了線上流量和即時配送能力,而更為商超企業所看重的是,線下門店和線上平台打通後,在會員、營銷、倉儲、支付等環節的升級得以全面展開。

大潤發楊浦店300平米的快揀倉按照商品種類、揀貨動線等陳設,3000個SKU覆蓋外賣訂單高頻商品。此前每單外賣訂單的揀選動輒幾十分鐘,基於外賣大數據改造倉配後,優秀揀貨員一天可揀2500單,高峯時線上訂單日銷可達6000單。

可以説,不管是高鑫零售還是屈臣氏,都在複雜的零售環境中逐漸實現自我改造。

三

用數據下定決心

IDC曾對2000名跨國企業CEO做過一項調查,結果顯示2018年全球1000強企業中的67%、中國1000強企業中的50%都將把數字化轉型作為企業的戰略核心。

然而傳統企業數字化轉型的失敗率至今卻仍徘徊在70%到80%之間。

麥肯錫的調研報告認為,在數字化轉型所面臨的挑戰中,文化和行為方式的挑戰、缺乏數字化人才以及對數字化趨勢缺乏瞭解名列前三大挑戰。

是的,很多企業在企業前期財務數據承壓時往往不敢再繼續改革下去——畢竟改革會觸及內部利益,引發舊勢力的反彈。

大多數企業都知道變革的原因是什麼。

從黯淡的財政結果到董事會和競爭對手的施壓。企業都在努力弄清楚他們需要改變什麼以及如何去改變。但優柔寡斷卻是常態,優柔寡斷會讓企業產生惰性,或者更糟的是,做出錯誤的決策。

企業面臨的主要挑戰之一是對數字化變革策略與短期和長期的經濟目標進行協調,被股東和股民所牽制的上市公司尤其如此。為短期利益制定的決策常常會打敗長期利益。

稻盛和夫有一個觀點是——“所謂經營,數字便是一切”。

“那些財務數據,儘管看起來好像只是羅列了一個個乾燥無味的數字,但當你認真細緻地觀看這些數字,思考為什麼會產生這樣的數字。當你想明白的時候,從這些數字中就會浮現出現場負責人的面孔。數字會向你仔細描述實際的經營狀態。這是比任何生動的小説都更加有趣的讀物。所以不管出差還是留在公司,各部門負責人所採取的工作措施、各事業部的狀況,整個企業的實際狀況,我都可以瞭如指掌。”

某種意義上説,阿里恰恰是提供了明確的數據、量化方式,為高鑫零售和屈臣氏的數字化轉型提供方向。

明明白白的數據拍在面前,轉型的目標自然明確了。

數據有時候,真的能倒逼人下定決心。