騰訊Q3財報亮點:“科技向善”背後的換血革命_風聞

锌财经-锌财经官方账号-新商业的记录者,新经济的推动者。2019-11-15 23:25

文/周雄飛

編輯/馬程

這兩天,騰訊一直在搞大新聞。

11月11日,騰訊發佈了新的使命願景“用户為本,科技向善”。之後,伴隨着騰訊新一季的財報發佈,騰訊向科技的轉型再次引起關注。

這也是騰訊進行架構調整,宣佈“深耕消費互聯網,擁抱產業互聯網”一年後,上交的一份重要“成績單”。

11月12日在港股收盤後,騰訊發佈2019財年第三季度財報。財報顯示,騰訊在2019年第三季度營收為972.36億元,較去年同期的營收805.95億元增長21%,不及市場預期的990.44億元。

在淨利潤方面,根據非通用會計準則,第三季度為244.12億元,同比增長24%,高於市場預期的235.31億元。

這樣看,雖然騰訊在營收方面沒有交出一份好的成績單,但在淨利潤方面卻是利好的。其中原因財報也有所體現——遊戲業務仍在,廣告業務進入相對蕭條期,這兩個方面很大程度阻礙了騰訊營收的增長。

但Q3財報中,騰訊生態一個新動力正在成長——金融科技業務。騰訊金融科技及企業服務的收入同比增長36%至267.58 億元。目前,該項收入已經成為騰訊收入板塊中的老二,佔比達到28%,僅次於遊戲的29%。

“930變革”中新成立雲與智慧產業事業羣(CSIG)逐步發力,或許可以成為未來騰訊的營收主要增長點。

正因為以上種種,騰訊或許很早就開始進行一場“換血”的革命。

遊戲業務雖回暖,但輝煌已不在

Q3財報顯示,騰訊的網絡遊戲收入同比增長11%至人民幣286.04億元。雖然相較於上一季度有所增長,但還是處於低速增長過程中。

騰訊遊戲一直是騰訊最重要的現金牛。

2003年8月,騰訊推出了QQ遊戲,正式涉足網絡遊戲領域,並以其VIP服務收取用户的費用。隨後,基於QQ遊戲大廳,一系列遊戲井噴式推出,其中就包括很多人熟悉的,QQ堂、QQ幻想、QQ音速和QQ三國等多款以QQ打頭的休閒競技類遊戲。

也就從那時開始,騰訊才開始了收入持續性的增長。

據文創資訊數據統計顯示,QQ遊戲在上線一個月後,同時在線就突破62萬人,躍居國內第一大休閒遊戲門户。

而真正讓騰訊營收進入快車道的關鍵一年是在2008年,因為在這一年,騰訊找到了一個比自運營遊戲賺錢更快捷的方法——遊戲代理/收購。騰訊在2007年引入了《地下城與勇士(DNF)》、《穿越火線(CF)》兩款遊戲,這兩款堪稱極品並且後來都創造了同時在線超越200萬的成績的遊戲。

從2007年和2008年兩年的財報來看,騰訊遊戲業務的收入分別是7.936億和22.858億,同比增長超過了188%。另據艾瑞諮詢統計出的數據來看,2007年和2008年對比,中國遊戲市場規模從128億增長至207.8億,騰訊的市場份額從6.2%上漲至11%。

就這樣,讓騰訊和馬化騰看到了遊戲業務的巨大潛力,而到了2009年第二季度,騰訊已經超越盛大成為國內遊戲的“一哥”。

正可謂是“趁熱打鐵”,騰訊在2011年,又做出了一個最為明智的也是決定其行業地位的決定,就是花費了2.31億美元收購美國遊戲開發公司Riot Games股權,而後者就是遊戲《英雄聯盟(LOL)》的製作公司。

在此之後,國服版《英雄聯盟》上線,迅速成為騰訊遊戲的賺錢機器。

2012年,據國家文化部數據統計,2012年全中國遊戲銷售規模約569.6億,那麼騰訊在其中佔多少?

按照iResearch數據統計,2012年騰訊遊戲業務內《英雄聯盟》收入為147.1億元,而在當年騰訊整個遊戲業務的收入是231.1億元,前者較後者佔比達到63.6%。需要注意的是,騰訊依靠《英雄聯盟》一款遊戲就拿到了國內銷售規模的1/4。

在此之後,騰訊的遊戲業務主要走向兩個方面,一方面積極研發手遊業務,推出了《王者榮耀》這款頗受歡迎的遊戲;另一方面,騰訊繼續着“買買買”戰略,相繼收購了《海島奇兵》、《部落衝突》等知名遊戲。

在2016年,騰訊也到達了遊戲業務的一個高光時刻。根據Newzoo發佈的報告顯示,2016年上半年,騰訊上半年營收53億美元,已經超越索尼、動視暴雪等成為全球營收最高的上市遊戲公司。

自2016年,騰訊在遊戲業務方面開始進入穩步發展階段,直到2019年,一陣晴天霹靂的到來。

2018年3月,由於國務院進行機構改革:國家新聞出版廣電總局被撤銷,新聞出版管理職責(包括遊戲版號審批的職責)轉移到中共中央宣傳部。在這個調整過程中,遊戲版號暫停發放。

在當時很多人認為只是只是暫時停止,不會持續很長時間。然而,2018年8月,隨着一份《綜合防控兒童青少年近視實施方案》的頒佈,讓整個遊戲行業進入寒冬。

作為靠遊戲業務“吃飯”的騰訊從雲端跌落至谷底,在這則方案頒佈當天,網易、騰訊控股、金山軟件,遊戲圈則一夜蒸發了約 1800 億元市值。而在此之前,騰訊遊戲業務的市值已經縮水了接近 1.3 萬億港元,比中國銀行在香港的整個市值還要多。

在經歷了13個月的寒冬之後,今年4月,“太陽”終於再次出現。但對於騰訊來説,並沒有感受到多少温暖。據騰訊今年Q2季度財報顯示,遊戲業務收入增加8%至273.07億元。

雖然自2018年Q1以來持續的增長失速,業績逐漸回到軌道上。但是相比於早些年,輝煌早已不在。

廣告業務“冰火兩重天”

在騰訊中主要主導營收的除了遊戲業務,還有另一個關鍵的組成部分,那就是廣告業務。根據這次的Q3財報可以看到,社交及其他廣告收入方面增速較快,達到了147億元,同比上升32%,環比也上升23%。

騰訊的廣告業務主要分為兩個方面,一方面是基於社交媒體的社交及其他廣告和媒體廣告,然而現在來看這兩塊業務呈現出“冰火兩重天”的局面。

前者主要是基於QQ和微信兩大社交軟件做大的,而微信目前還在繼續長大。根據財報顯示,微信及WeChat的合併月活躍賬户數達11.51億,同比增長6%,可想而知其背後的廣告營收實力。

能有這個成績,或許主要得益於微信端的朋友圈廣告、小程序廣告和廣點通。在這其中,小程序承接的廣告業務佔比也正在增加,在這次財報中,小程序方面首次出現。

根據財報數據顯示,小程序日活用户已超3億。同時,隨着日活躍賬户數及廣告曝光量的增長,以及新的插屏廣告及視頻貼片廣 告,微信小程序廣告收入亦有所增加。

雖然這部分廣告收入方面正處於穩步增長期,但也不是沒有任何問題。就在前天,很多人的微信朋友圈中出現了一條“烏龍”廣告。

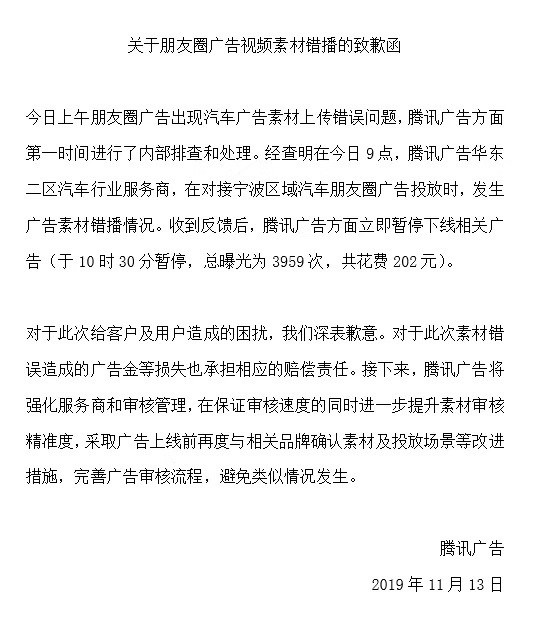

這條廣告原本是為奧迪Q8做宣傳,但點開這個廣告卻是英菲尼迪汽車的內容,對此騰訊廣告做出了道歉,並表示將強化服務商和審核管理,避免再次出現此類事件。

騰訊廣告致歉信 圖片來源於網絡

騰訊廣告致歉信 圖片來源於網絡

相比於社交端的廣告業務,媒體端廣告業務遭遇到了更大的危機。

媒體端廣告業務,主要基於騰訊旗下的媒體網站,比如騰訊視頻,騰訊新聞、天天快報、騰訊音樂、騰訊企鵝等平台,這其中騰訊視頻為主。雖然渠道數量方面是佔優勢的,但其本身也存在着被限制的因素。

根據這次財報數據顯示,媒體廣告業務營收為36.50億元,同比下降28%、環比亦下降17%。財報對此的解釋是:包括騰訊視頻在內的媒體平台受宏觀環境及主要電視劇的排播不確定性影響。

這個解釋背後有兩大部分的原因:

首先在供給側方面,由於受到“十一”期間“限播令”的影響,騰訊大概有3-4部的網劇未能如期開播,這極大影響了視頻廣告的投放。同時,由於前段時間“NBA”事件的影響,很多廣告主取消了對於該內容的預期,從而影響招商。

在需求側方面,在當下的經濟環境下,越來越多的廣告主開始追求直接的效果轉化,這也是品牌廣告模式無法短期做到的,相反以信息流廣告為代表的效果廣告崛起的原因。

而將媒體端和社交端廣告兩方面總的來看,在本季度,網絡廣告業務的收入同比增長13%至183.66億元。但相比於這塊業務此前的四個季度的數據:2019年Q2的16%、Q1的25%、2018 Q4的38%、以及Q3的47%,可以看到騰訊在廣告業務方面的增速正在放緩。

現在來看,騰訊在之前引以為豪的兩大增長點——遊戲業務和廣告業務,已經無法做到很好的支撐騰訊的發展。

但或許,騰訊已經找到了新的增長點。

金融科技撐起騰訊“半邊天”

根據這次的Q3財報可以看到,騰訊金融科技及企業服務的收入同比增長36%至267.58 億元。目前,該項收入已經成為騰訊收入板塊中的老二,佔比達到28%,僅次於遊戲的29%。

相比於此前遊戲和廣告業務“高歌猛進”,騰訊的金融科技業務方面的“成長”卻沉默許多。

據鋅財經瞭解,騰訊金融科技最早的樣子,其實在2005年就誕生了,它的名字叫做“財付通”。

當時的財付通只是一個騰訊建立的第三方支付平台,但隨着它在2011年獲得了第三方支付牌照和基金牌照後,就標誌着騰訊通過它打通了覆蓋支付、銀行、基金、保險、小額貸款、證券等領域。

隨着這些工作的完成,在2015年9月,騰訊集團旗下互聯網支付與金融服務的綜合平台正式成立,英文全稱“Financial Technology”, 簡稱“FiT”。相比於財付通,這個綜合開放平台意味着可以讓更多的參與者加入其中,以便連接到更多的資源。

根據騰訊FiT官網顯示,騰訊已與銀行、基金、保險、證券等各行業200+金融機構進行合作。在去年的一年裏,騰訊與恒生電子、長亮科技、中國銀行等合作伙伴紛紛建立戰略合作關係,以便在用户場景、產品服務、平台能力和基礎技術支撐方面與傳統金融機構互補。

而在三年之後,騰訊金融科技才真正在人們面前“亮相”。

2018年9月20日,騰訊QQ平台推出了“QQ-AR掃人民幣”功能。此功能一推出就受到了很多網友的好奇,都去掃人民幣,看看會發生什麼。

其中,有一些細心的人看到了這款功能下方醒目的標註着共同發起方:“騰訊金融科技”、騰訊QQ、中國印鈔造幣總公司。這也算是低調的“騰訊金融科技”品牌開始正式浮出水面。

從財付通到FiT,再到騰訊金融科技的迭代,不僅見證了騰訊在金融方面從TO C到TO B的巨大轉變,更重要的是,也意味着騰訊金融業務向科技能力輸出轉變。

隨着騰訊金融科技在這十幾年的“成長”,它也逐漸撐起了騰訊巨大版圖中的“半邊天”。

而在這其中,騰訊雲服務單季度營收被首次單獨披露,在本年第三季度營收達到47億元,同比增長80%。

然而,這已經不是第一次在財報中出現騰訊雲的業績,早在2018年Q3季度財報中就曾披露過該部分的業績,2018年前三季度營收超過60億。這樣相比起來,今年一個季度的營收就幾乎趕上了去年三季度營收之和。

財報對於這部分做了解釋,主要由於現有客户在增加使用量,以及教育、金融、民生服務及零售業等的客户基礎擴大。同時,雲服務在正在逐步推出標準化的解決方案,包括智慧城市、智慧零售、醫療、教育、出行、金融等等。其中像智慧城市這樣的項目合作金額都高達數億元。

因此,雖然目前騰訊金融科技還不能真正的“獨當一面”,但可以預見到的是,在未來,這部分業務必定會成為騰訊的一個最重要的增長點和閃光點。

騰訊走的越來越穩

就目前來看,這次騰訊就業務方面的“換血”或許是成功的。

這一點從財報中可以看得很清晰,從騰訊的整體來看,作為“舊血液”的遊戲和廣告業務雖然仍在為騰訊供給養分,但由於其自身存在一些問題,這種供給質量在長時間的維度上是無法保證的。

而作為“新鮮血液”的金融科技業務,正逐步替代“舊血液”成為供給養分的中堅力量。

然而,做到這一點是不容易的。

在去年9月30日,騰訊進行了自成立以來的第三次重大組織架構調整,這次調整也被外界稱為“930變革”。在此次調整中,原有七大事業羣(BG)重組整合,新成立雲與智慧產業事業羣(CSIG)、平台與內容事業羣(PCG)。

在這其中,雲與智慧產業事業羣(CSIG)顯得尤為關鍵,因為正因為這個部門的建立,才讓外界很多人看到了騰訊在科技方面的專注和努力。

這一點,從這次的財報中也可以看到,本季度的一般及行政開支達到135.36億元,同比增長24%,主要由於研發開支的大幅度增加和僱員成本增加,相比上季度,員工人數從5.6萬人擴張至超過6萬人,其中“930”架構調整後新成立的“雲與智慧產業事業羣 (CSIG) ”進人最多。

除此之外,財報中還有一個數據值得關注,那就是連續幾個季度,騰訊的銷售及市場推廣開支相對收入的比率都有所下降,已經從2018年Q3的8.16%降至2019年Q3的5.88%。

可以説,目前騰訊正在從高速增長中慢慢減速,不再花錢去買增量,而是專注於幾個領域做好存量,穩紮穩打。

也許短期內還看不到預期的效果,但可以預見的是,如果將時間拉長、拉遠,騰訊這艘巨輪必定會越走越穩。

畢竟,走的穩比走的快更加重要。