資本角力哈藥股份混改 業績承壓下散盡44.6億利潤_風聞

高老庄朱刚烈-“于是我们继续奋力向前,逆水行舟。”2019-11-20 17:59

文章來源丨清流工作室

2019年的三季報,哈藥股份(600664.SH)的業績不容樂觀,出現了多年來扣非利潤的首次虧損,歸母淨利潤同比下滑98.25%;事實上,自2014年起,哈藥股份一直在面臨營業收入持續下滑的困境。

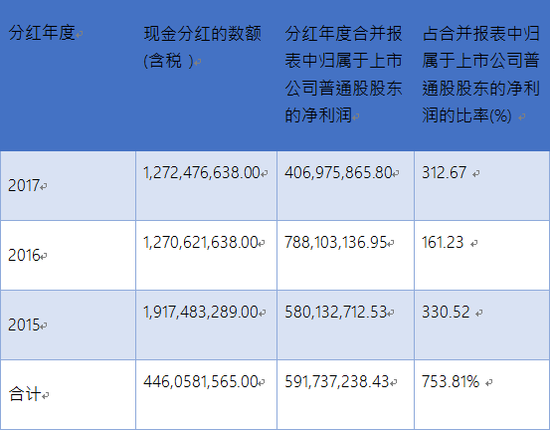

但是業績承壓之下,哈藥股份在分紅上卻異常豪氣,2015年、2016年和2017年連續三年分掉44.6億元,分紅現金佔年均可分配利潤的753%。三年豪擲之後,到了2018年,哈藥股份可分配利潤已經為-1.99億元。

哈藥股份2015年-2017年現金分紅與利潤

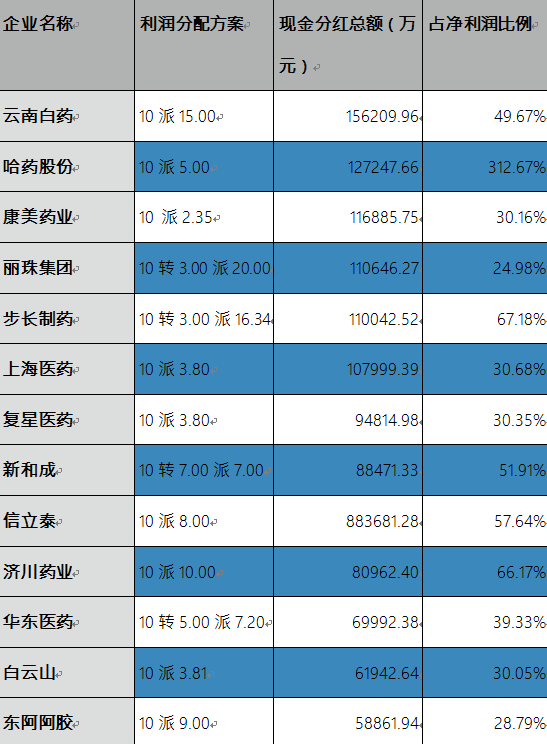

其中2017年,哈藥股份分紅高達12.72億元。可是當年哈藥股份淨利潤只有4.07億,同比下降48.36%,業績幾乎腰斬。而12.72億元的分紅,佔到當年淨利潤的312.67%。哈藥股份也成為2017年A股藥企分紅中,分紅佔淨利潤比例最高的公司。當年現金分紅總額超過5億元的其他藥企中,現金分紅佔淨利潤比例,最高也只有67.18%。

2017年13家A股藥企現金分紅總額一覽

13家A股藥企分紅金額超過5億元,其中,哈藥股份佔淨利潤比例最高,達312.67%。

此前的2015年、2016年,哈藥股份也同樣大手筆分紅。2015年哈藥股份分紅19.17億元,佔當年淨利潤的330.52%,2016年分紅12.71元,佔當年淨利潤的161.23%。

中國註冊税務師協會專家、審計專家丁會仁博士認為:“這樣的(分紅)操作是非常罕見的,這傳遞的信息明顯告訴大家公司可能是找不到更好的項目或者現金過多,經營上可能遇到天花板。”

清流工作室發現,在哈藥股份開始大舉分紅前,與同行藥企相比,哈藥股份的現金比率並不算高。2013年—2015年,哈藥股份的現金比率都維持在30%左右,而同期雲南白藥的現金比率則維持在50%附近,仁和藥業的現金比率維持在150%左右。同時,哈藥股份的同期平均45%的資產負債率,也高於同期A股製藥藥企平均36%的資產負債率。

對於不符合業績的高額分紅原因,截止到發稿前,清流工作室未收到哈藥股份的官方回應。

三年土豪分紅“巧遇”國企改革

業績承壓的哈藥股份,多年豪氣分紅背後到底有什麼玄機?

一位不願具名的資深財會人士告訴清流工作室:“大部分企業其實都會留很多做運營資金的。他們這個分法,代表股東想要快點回本,不是那麼想搞好這個企業。”

而前述審計專家丁會仁認為:“(哈藥的做法),也有可能是怕新進股東分享以前的利潤”。

清流工作室發現,哈藥股份44.60億的分紅,佔股46.49%的大股東哈藥集團大概分走了20.73億元的現金。

而哈藥股份大舉分紅的三年,哈藥集團也正值國企改革與混改,內部股東變動很大,幾輪變動之後,哈藥集團由哈爾濱國資委控股變為無實際控制人。中信資本也在擴股後,取得與哈爾濱國資委相同的股份。

2015年到來的前一天,哈藥股份和人民同泰雙雙停牌,擬進行重大重組,標誌着哈藥集團新一輪國企改革起航。此時哈藥集團的實際控制人還是哈爾濱市國資委,哈藥集團由哈爾濱國資委佔股45%,哈爾濱國企重組管理顧問有限公司持股10%,中信資本和華平投資各持股22.5%。

僅僅三個月,哈藥股份的重組就交割完成。當時有報道透露,哈藥股份三個月高效率完成重組,與中信資本的推動有關。此後哈藥股份調整了高管結構,聘任了具有中信資本背景的高管和無國資委背景的董事。這也讓2004年即間接入股哈藥股份的中信資本,開始走向台前。

伴隨着高層結構的調整,哈藥股份2015年也做出了一系列高調舉動,包括高額現金分紅19.17億元,和一份將集團“老領導”——董事長和黨委書記排除在外的員工股權激勵方案。

此後2017年6月6日,中信資本接買華平投資所持有的哈藥集團股份。交易完成後,中信資本合計持有哈藥集團股份達到45%,與哈爾濱市國資委所持股份旗鼓相當。

此時,中信資本對外稱,無意謀求哈藥集團的控制權。但是這個承諾不到半年就打破了。同年12月18日,中信資本又進一步宣佈擬對哈藥集團增資,意取得哈藥集團及其控股子公司哈藥股份的實際控股權。但是這次增資控股,因政策變化而被迫終止。

直到2019年,兩位新股東增資擴股入駐,哈藥集團的混改和自2015年開始的國企改革才真正結束。而這期間,包括哈藥股份董事長、總經理在內的集團“老人”前後辭職,2019年哈藥股份又引入了三位具有外資背景的高管。此時,哈藥集團也由國有控股企業變為國有參股企業,公司實際控制人將由哈爾濱市國資委變更為無實際控制人。

而今年年初,哈藥股份公佈的2018年年報稱,哈藥股份可分配利潤已為-1.99億元,無分紅計劃。

押寶落魄保健品巨頭GNC應收賬款逐年增加

連續幾年營收下降,業績承壓,除了內部混改之外,哈藥股份開始押寶保健行業。一直以來,中信資本都對外稱,哈藥股份要走出困局,一定要擴展產品類型。而收購新產品、併購企業成為哈藥“彎道超車”的選擇。

2019年,2月14日,哈藥股份發佈公告稱,以每股5.35美元,合計約3億美元,收購美國GNC 40.1%的股份,從而成為其第一大股東。哈藥集團與GNC的商業談判中,中信團隊也始終參與其中。

作為創立於1935年,經營歷史超過80年的世界保健品巨頭,GNC知名度高,並且可以生產超過1500種健康產品,很符合哈藥股份想要加重保健品業務與擴大產品種類的需求。

但是哈藥股份與GNC的合作,醫藥圈褒貶不一。外界擔憂最大的問題是,GNC的高負債率和近年受到線上電商衝擊而下降的營收業績。

GNC自2015年以來遭遇股價、營業利潤的雙重下滑。2016年和2017年淨利潤分別虧損2.86億美元、1.49億美元。近兩年該企業持續處於資不抵債的狀態,截至去年末負債近16.79億美元,負債率超110%。

同時,GNC的營業結構非常依賴自營店零售終端,2018年,GNC來自於零售終端的營收佔整體營收的70%左右。同期,GNC來自於電子商務的營收比例只佔到7.6%,遠低於美國電子商務在零售市場12%的佔比。近年來北美電商的發展,對GNC的線下運營衝擊很大。

而GNC高負債的根本問題,除了近年來的線上電商衝擊之外,主要還有來自於上市以來管理層問題。2008年,金融危機之後,美股流行回購風潮。由於管理層的績效與股價掛鈎,GNC從2011年上市開始就開始不停回購股票,以拉高股價。從2011年開始,至2017年停止回購之時,GNC合計使用資金17.23億美元回購,遠超過上市募集的錢,到2016年,長期負債甚至高達15億。

而哈藥股份以GNC40.1%的股權成為其單一最大股東,但是並未取得實際控制權。也就是説,哈藥股份並不干預GNC管理層的運作。雖然2016年GNC的管理層經歷了大更換,也於2017年開始停止之前的股票回購,新的管理層開始重視線上電商的發展。但是目前來看,收效甚微。

除此之外,哈藥股份與GNC的合作,很大一部分看重了GNC在中國市場的未來發展。但是清流工作室發現,海外市場在GNC的整體營收的佔比並不大。2011年,GNC進入中國,在上海建設了5家零售店。但中國等地的海外特許經營店,僅僅為GNC帶來了少部分收入。

醫療戰略諮詢公司Latitude Health創始人趙衡認為:“哈藥股份引入海外保健品有助於推動新品發展,不過對品牌建設和渠道都要求很高。”