香港的未來何在?_風聞

非凡油条-非凡油条官方账号-深度解读全球政治财经动向的前因后果2019-11-26 18:11

香港的第一次機遇:

從貿易轉口港到工業城市

1998年,亞洲金融風暴席捲香港,氣勢洶洶趕來的索羅斯等國際炒家,大量拋售港元。

他們如此猖狂地進攻港元,是因為他們相信,香港一直以來對市場經濟奉行自由放任原則,港府不會直接救市,他們甚至豪言“港府必敗”。

我們在此前的文章中多次提到香港的聯繫匯率制度,它讓港元和美元掛鈎,避免了匯率波動帶來的金融不穩定,香港作為國際金融中心的良好金融環境,就係於聯繫匯率制度了。

而索羅斯大肆拋售港元,就是衝擊了聯繫匯率制度,以圖港元快速貶值。

如果港府真的拘泥自由放任原則,不能動用外匯儲備救市的話,港元貶值,全世界對香港這個國際金融中心的信心會受到很大打擊。

這個時候,香港需要一個有魄力的領導人,果斷決策,打贏這場國際金融戰。

站在風口浪尖的,是時任港府財政司司長曾蔭權。

他決定動用外匯儲備,入市對抗金融炒家,並聲明願承擔一切責任。

內地的讀者朋友們對政府大手攪動經濟肯定不會覺得有什麼地方不對勁,但是像曾蔭權這樣的香港人,一直相信自由放任原則必須堅持。百餘年來,香港一直堅持自由放任原則,香港人也相信在自由放任的小政府下,香港才會繁榮發展。

因為做出救市的決定,是和自由放任原則相違背的,曾蔭權甚至感到壓力很大,一度落淚。

他的壓力可以從給弟弟寫的一封信裏看出來:

“今次政府在股票和期指市場有所行動,是迫不得已的決定。我希望你明白,若政府再不採取行動,股市就會因為被人操控而跌至不合理的水平、利息會持續高企、聯繫匯率不斷受壓,而經濟復甦更只會遙遙無期……政府參與市場是個兩難的決定。我既作了決定,便要堅守原則,接受批評。我會加倍努力,好向香港人交代。”

英國人堅持的自由放任原則,不僅在自己本土適用,在殖民地也是依樣畫了葫蘆,這形成了很多前英殖民地的政治傳統。英美保守自由主義吹是最喜歡這一套,但仔細想想這對殖民地並不一定都是好事。比如愛爾蘭大饑荒期間,英國一開始也是自由放任的,結果饑荒愈演愈烈。

不過由於香港的特殊情況,自由放任確實是香港繁榮的一大原因。

二十世紀上半葉,香港是遠東的貿易轉口港,英國又對香港經濟自由放任,香港現代工業並不多。

可是新中國一成立,香港的機遇和挑戰都來了。

朝鮮戰爭一爆發,英國就對中國禁運,這對作為貿易轉口港的香港是很大的挑戰。這個時候想從香港向內地輸出商品,就只能靠走私了——身後靈柩覆蓋國旗的霍英東,就是那個時候做走私生意的。

機遇則體現在工業方面。

在特殊的時勢下,內地大量資本家、技術人員和文化精英逃往香港,在香港重新創業。尤其是來自長三角上海、蘇州、無錫等地的內地移民來到香港,促進了香港向工業方向轉型。

香港第一家塑料廠成立於1949年,第一家玩具廠成立於1950年。正好這段時間,歐美等發達國家的勞動密集型產業也在向外轉移,香港的輕工業開始騰飛。

奉行自由放任政策的香港,得到了一次發展工業的機會,這和全球化的大環境以及內地的形勢都有關係。而香港確實抓住了這次機會。

香港的第二次機遇:

從工業城市到國際金融中心

但是發展勞動密集型的輕工業可以繁榮一時,卻不能繁榮一世。畢竟隨着工資、地價等生產要素價格的上漲,香港的輕工業生產成本也在不斷上漲,而這個世界上從來就不缺比你還便宜的地皮和勞動力。

60、70年代,輕工業,尤其是紡織業,是當時香港人的驕傲,連帶着從事這些行業的員工,也成為了社會羨慕的職業人士。香港服裝廠裏的工廠妹,如果勤快些每個月的工資能到1000港元,管理她們的文職人員也不一定能賺到這麼多。

可是就在深圳河對岸,還沒改革開放的時候,可是絕大多數人連每月100元的活都沒得做。香港工人相對的高工資,吸引大量內地人不惜闖邊境都要奮力逃往香港。

哪怕有人暫時還沒肉身翻牆,聽了“內地勞動一個月,不如香港幹一天”這樣的風言風語,實在是打擊社會主義建設的積極性。

某位老領導也很清楚這個問題,説:

“我們自己的生活條件差,問題解決不了,怎麼能把他們叫偷渡犯呢……不能只是抓人,要把我們內地建設好,讓他們跑來我們這邊才好。”

這位老領導無疑是開明的,所以當他給廣東省要來開放特殊政策後,香港的輕工業自然也湧入了勞動力極其便宜的廣東。

台灣、韓國等後發經濟體也遇到了低端產業轉移的問題,但是它們的當局會積極干預產業發展,先是向鋼鐵、造船、石化等重化工業方向轉型,後來又向高科技產業轉型,現在韓國和台灣都能製造芯片了。

港府卻仍然抱着“自由放任”的原則,推動製造業轉型的計劃也都無疾而終了。

不過香港的機遇和挑戰又來了。

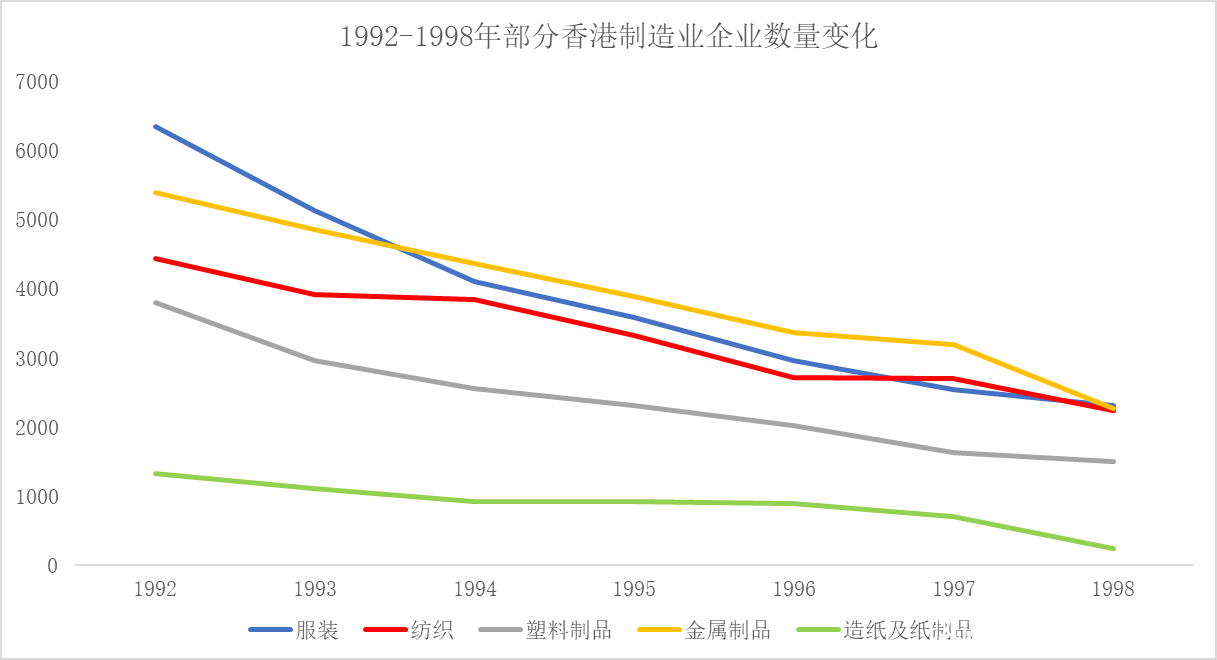

改革開放對香港的勞動密集型的輕工業產生了衝擊——畢竟剛開放的內地勞動力和土地都很便宜,工廠的最好選擇是遷到內地去。這加速了香港工業外遷的步伐。

數據來源:港資北移與粵港經濟一體化研究

輕工業早晚都要外流,與其流到其他地方,不如遷往文化相近的內地,也算是肥水不流外人田。況且內地開放程度最高的就是香港旁邊的珠三角,跨過深圳河就能到達,香港的資本家算是很佔地利的。

香港人信任內地的開放決心,也為他們帶來了很好的回報。後來外國資本想要進入內地,最好的辦法也是現在香港設立辦事機構,然後通過香港進入內地。內地企業想要尋求外資,最好也是來到香港募資。

香港就成為了內地和全世界資金交流的一大渠道,隱隱有成為國際金融中心的潛力。而很多人不會提起的是,這很大程度上就是內地開放的一個副產品。

迴歸談妥了,政局穩定;如《香港的錢袋子》提到的那樣,八十年代銀行危機後香港建立起聯繫匯率制度,保證了固定匯率和資本自由流動;港英政府是小政府,經濟政策原則一直是自由放任,税制簡單且税率低;香港法制健全,社會穩定;位於東亞,正好在時區上和紐約、倫敦三分全球,互相銜接,保證全球金融業24小時不間斷運作。

香港的金融業人士也雄心勃勃,正如我們在《動盪香港裏的百億美元生意》裏提到的,港交所內部提出要讓香港成為“中國的紐約”。

港交所也積極地付諸行動,與內地溝通,邀請內地優質企業赴港上市,並牽頭會計事務所、估值公司、投資銀行和律師行等幫助內地企業按香港上市公司的規定進行改造,以符合國際標準。

香港與工業城市的路線漸行漸遠,轉型成為了國際金融中心。

國際金融中心:香港的軟肋和鎧甲

然而香港作為金融中心也是有一定劣勢的。

和內地“摸着石頭過河”的原則類似,上世紀香港銀行業經常是暴露出重大問題之後才事後規範,導致香港在過去經常爆發銀行危機。比如除了我們在《香港的錢袋子》提到的那次八十年代香港銀行危機之外,香港在上世紀六十年代也爆發過銀行危機,主因是中小銀行過多,抗風險能力差。

在六十年代銀行危機之後,港府認為本地銀行數量太多,暫時凍結了銀行牌照的頒發,導致大量跨國銀行無法進入香港,還不願意取消存款利息税,讓很多外資銀行對香港望而卻步。這時候轉型進度差不多的新加坡則藉機通過免税等優惠政策吸引外國銀行,順勢崛起成為亞洲的國際金融中心。

在新加坡的衝擊下,香港也不得不在1978年重新向外資銀行頒發銀行牌照,並在八十年代撤銷了外幣和港幣存款利息税,這才擴大了其開放程度。

由此看來,香港作為一個小型經濟體,抗衝擊能力不強的問題確實存在,這也註定了香港金融界不會太激進,而會選擇相對保守和審慎的路徑,這對香港來説是壞事也是好事。

同樣的保守和審慎,也體現在港交所身上。我們在《動盪香港裏的百億美元生意》裏提到過,在和阿里巴巴因為雙重股權結構談不攏,分道揚鑣後,港交所行政總裁李小加曾撰文寫過他心中的糾結。

他有一段是這樣寫的:

“你憑什麼聲稱創辦人可以享受特殊待遇!別忘記創辦人也有老去的那天──當他頭腦不清自私自利時,你還願意給他機會獨攬大權,無止境地榨取公司的利益嗎?為了贏得一兩家大型公司,你就要出賣香港精神?那我們辛辛苦苦建立的聲譽何存?香港為什麼要學習美國?看看華爾街那幫人打着金融創新的幌子鬧出多大的全球金融危機。香港的體制就是這樣,不喜歡的人大可以卷好鋪蓋走人。”

相比之下,內地的金融創新是快多了也激進多了,收割韭菜的效率也挺高的。

除了創新,香港還有一大問題是經濟體狹窄。

但這個問題並非是無解的,完全可以加深與內地的合作。

比如證券交易方面,內地企業來港上市,能夠從香港這個窗口得到外資,對於改善企業資本結構、促進企業發展有很大好處。港交所也可以享受到內地發展的紅利,服務對象多樣化了,投資者的選擇也變多了。

1993-2013年的20年間,從第一家正式在港交所上市的內地公司青島啤酒算起,內地在港交所正式上市176家公司,通過IPO融資和上市後再融資,共在香港市場籌集了1.53萬億港元。

截至去年底,以市值計算,香港股票市場在亞洲排名第三,全球排名第五,其中,在香港上市的內地企業有1146家,總市值約為20.3萬億港元,佔香港市場總值的68%。

而且內地發展仍很迅速,不少優質企業還是會選擇香港上市,去年港股IPO活動仍然穩步發展,共有IPO上市207起,集資2778.5億港元,集資額全球第一。在過去10年中,港股IPO已經有6年集資額全球第一。

而且在港交所擁抱變化,同意接受雙重股權結構企業之後,阿里巴巴也選擇了重新回到港交所上市。

香港仍然是內地重要的融資渠道。

大環境下的小地方:香港未來仍未確定

對於內地來説,金融業的開放仍在持續推進,但短期內地某個城市取代香港的地位,則是不可能的。

原因很簡單,根據匯率不可能三角,一種經濟體的貨幣不可能同時實現以下三個目標:固定匯率、外匯自由交易和完全自主的貨幣政策。既然內地想要保證相對固定的匯率和完全自主的貨幣政策,那麼外匯自由交易就肯定是受限制的。

簡而言之,社會主義也不能做到我要我要我還要。目前內地是完全自主的貨幣政策保住了,固定匯率和外匯自由交易之間偏向固定匯率,如果形勢不好就加大力度限制外匯自由交易,如果形勢好一點則鬆動一點固定匯率,這個方針應該不會變,也變不了。

那麼,堅持聯繫匯率制度,保證固定匯率和外匯自由交易,放棄完全自主的貨幣政策的香港,就是資金出入內地的絕好渠道。

除非內地某個城市從根本上解決了外匯交易受限的問題,不然還是難以取代香港。

而且儘管內地金融開放改革還在持續,但外匯自由交易這個口子一直沒有放鬆。目前形勢很嚴峻,外資的流出仍然在持續,它就不可能放鬆。

外資仍然對內地有顧慮,香港還是外資進入內地的最佳途徑。

但是香港的國際金融中心地位如果下滑,可能不會是因為有多少對手,而是因為內部的不穩定和外部大環境的壓力。

香港亂局過去數月,社會不穩和法治遭受踐踏,讓投資者對香港信心不足,有小道消息報道,曾有以億計美元資金從香港流向新加坡。其後亦有報道指出,新加坡金管局要求當地銀行勿與香港銀行爭生意,那個李家還是識大體。

而外部壓力則是中美貿易摩擦大環境之下,香港的國際化環境是否還保得住都是個問題。

1992年,面對香港最終會迴歸的局面,美國製定《美國-香港政策法》賦予香港有別於中國的“最惠國待遇”,視香港為獨立關税區,享有美元自由兑換,直接雙邊貿易,鼓勵美企駐港,輸入敏感科技等一系列待遇。

最近美國參眾兩院高票通過了一項法案,要求美國政府每年審核香港的“自主性”,如果“自主性”受損,上述給香港的特殊待遇就會收回。

這項法案實質上並沒有改變什麼,但在現在這個敏感的時間點,很快時間內高票通過,則是表明了美國的態度。

目前的全球化環境仍是美國主導的,如果美國真的收回上述特殊待遇,那麼香港的國際化地位將會受到巨大影響——這是美國釜底抽薪的一招,一般來説不會動用,但是如今美國國會已經向前邁出了一步,這是我們完全不願意看到的。

而在美國國會通過該法案次日,《〈內地與香港關於建立更緊密經貿關係的安排〉服務貿易協議》的修訂協議簽署了,內地針鋒相對地進一步向香港開放多項領域。

對於香港來説,內地能做到的也就這些了。內地還會進一步向香港和全世界擴大開放,但香港的命運,在目前這個全球化收縮的時代,還是難免變得更加不確定。

和很多人不一樣,如果香港真的急速衰落,我還是會為之惋惜,並認為這對內地並不是件好事——在融資渠道方面,香港目前還是我們的最佳選擇。無論是上海、深圳還是其他任何看似開放的金融城市,畢竟都是內地的一部分,註定不可能完全取代香港的作用。

參考文獻:

評級被降低,掀起金融保衞戰 https://www.yicai.com/news/100361262.html

薛鳳旋.香港與內地——回顧香港的經濟發展[J].當代港澳研究,2017(01):17-51.

理應對香港資本市場抱有希望_證券時報網 http://news.stcn.com/2019/0820/15332958.shtml

羅小龍, 沈建法, LUOXiao-long, et al. 從"前店後廠"到港深都會:三十年港深關係之演變[J]. 經濟地理, 2010, 30(5):711-715.

Hong Kong human rights bill clears US Congress, is sent to Donald Trump to sign into law | South China Morning Post https://www.scmp.com/news/china/diplomacy/article/3038684/us-house-approves-hong-kong-rights-bill-sends-measure-donald

黃朝永. 港資北移與粵港經濟一體化研究[J]. 地域研究與開發, 2002, 21(2):18-21.

香港與內地修訂CEPA服務貿易協議 多領域提升內地服務貿易對港開放水平-新華網 http://www.xinhuanet.com//2019-11/21/c_1125259962.htm

香港金融史:1841-2017[M]. 三聯書店(香港)有限公司, 2017

港交所李小加:要作出最適合香港的決定 http://tech.sina.com.cn/i/2013-09-25/20388769809.shtml

楊瀾獨家專訪特首曾蔭權:永不言敗_國內財經_新浪財經_新浪網 http://finance.sina.com.cn/g/20070630/00453739810.shtml

本回完