新常態7年各地經濟速覽_風聞

夏迎时-【公众号:大国初心】中国各地历史进程记2019-11-26 15:14

從改革開放到2011年,中國GDP從0.37萬億增加到49萬億,年複合增長率高達16%。而後,經濟增長速度逐年下滑,從2012年的7.9%,降至 2018年的6.6%,是為“新常態”。

2018年,中國的人均GDP達到64644元人民幣,比2011年增長78%;按美元計價是9771美元,增長74%。對中國31個省和直轄市的經濟表現,已然可以做一個速覽。

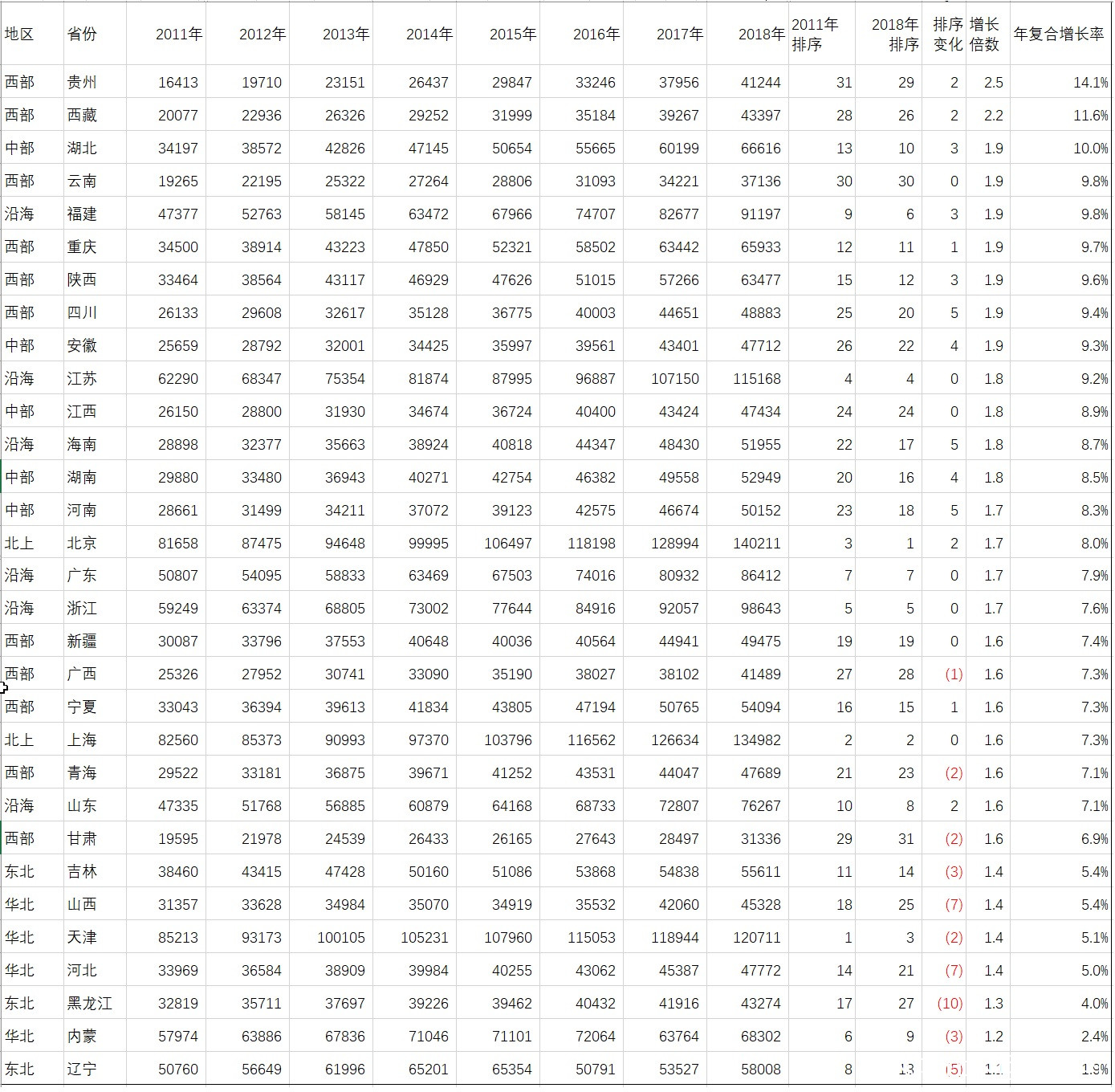

下表是新常態至今中國各地(除港澳台)的人均GDP變化數據。2011年作為基數年。

表:2011年-2018年各地人均GDP變化情況,按照增長率排名

圖:新常態7年(2012年-2018年)GDP年複合增長率地圖

總體上可以這樣總結:不平衡好轉,北上穩定,沿海分化,中部崛起,西部一半迅猛一半艱難,華北復生,東北沉睡。

● 新常態背景

十年前蔓延自美國的全球金融危機,造成2008年中國進出口貿易額增長率從連年兩位數降至7.79%,在2009年更是錄得-16.27%。後來在美國和中國的分別政策干預下復甦——現在看其實只是反彈。

與此同時,中國的經濟規模決定了不可能繼續悶聲發財。美國對中國的敵意逐漸釋放。2008年,奧巴馬宣佈參與TPP,並在2009年11月正式進入TPP談判的主導角色。2010年,中國超過日本成為全球第二大經濟體,同時製造業總量佔全球比例也躍居第一。

2012年和2013年,霧霾侵襲華北和中東部,空氣淨化機賣斷貨,兩家北歐品牌賺到手軟。13年9月,國務院發佈《大氣污染防治行動計劃》(大氣十條),污染型小企業進入淘汰倒計時,大企業啓動環保改造,新企業准入門檻從膝蓋抬到了腦門上。2015年,《水污染防治行動計劃》發佈。2016年,《土壤污染防治行動計劃》發佈。

從此,治污環保成為地方政府的政績組成之一,已處在低迷狀態的能源產業更加低迷。

2015年,脱貧攻堅戰打響,全面小康的時間點確定在2020年。此後,中央財政對西部的轉移支付進一步加強。

是年,中國啓動“去產能,去庫存,去槓桿,降成本,補短板”,對低效過剩的供給端進行清理。許多地區,既頂着污染和過剩的雙重大帽子,又承擔着巨大的就業負擔,農村還有貧困人口等着小康,官員如履薄冰。

同樣在2015年,經過過去兩年以放鬆資本流動為主的金融業多項改革措施,樂視網帶領創業板指數站上瘋狂的泡沫頂端。在4G建設的背景下,風險資金湧入“互聯網+”行業。

這些企業不畏懼虧損,每天用上千萬甚至上億的資金換取用户和流量。他們充實的現金也帶走了一批年輕人。接單送外賣,比坐在枯燥的生產線前,賺得只多不少。

與此同時,成年型人口結構正在慢慢走向老年型人口結構。

2015年的全球經濟並不好看,當年(以及2016年上半年)全球貿易量是十年最低,低迷程度超過2008年。中國也在這兩年裏出現了貿易額負增長。

表:GDP增長率、進出口總額增長率、第二和第三產業比重;2012年轉折

自1991年之後,中國的GDP增長率常年在10%左右,唯一一次破8是受到97年亞洲金融風暴後的1998年,為7.3%。2012年,GDP增長率再次破8,為7.9%。

國內國際多重影響下,進出口增長也下了一個台階。在2010年和2011年的反彈後,外貿總額結束兩位數時代,2012年的增長率落到3.28%。

製造業發展速度的高峯也已經過去。2000年,中國第二產業增加值的佔比是45.5%,在2009年依然高達46%,但在2012年,第三產業增加值的佔比首次超過第二產業。2018年,第二產業增加值的佔比已降至40.7%,第三產業增加值的佔比則達到52.2%。

最後,整個世界都在停下腳步。2000年到2011年,全球經濟平均增速超過7%。2012年到去年,平均增速只有2.3%。第三次工業革命的紅利之路越走越窄,新的技術還沒有爆發,存量大戰開始了。

由於2010年和2011年是全球金融危機後的恢復期(反彈期),當時的政策對所有類型的經濟增長都報以歡迎。產業轉型雖然暗暗開始,但還沒有明顯浮出水面。

困境在2012年到2014年慢慢暴露,伴隨着2015年全球經濟負增長,中國經濟也表現出微微的惡化。舊的動能走到盡頭。

例如,佔全球三分之一比重的中國製造業距離天花板越來越近。歷史上美國製造業曾經高達全球近一半。但這個比重的時間是50年代,也就是美國的經濟“黃金時代”,其背景是所有工業大國都被二戰摧毀,美國成為大贏家。

沒有這種特殊背景的其他時代裏,佔據全球三分之一製造業的單一國家,恐怕會在這條路上越走越難。中國製造業的目標增量,不能再做大量低價,而要轉向大量高價。

所有的舊動能莫不如是。

這就是為什麼需要“新舊動能轉換”,要在一部分低端製造業必然離開中國的同時,引導中國製造2025,增加內需刺激消費,支持創新以爭取第四次工業革命爆發於中國。

2012年,習近平首次提出“新常態”。2014年中央經濟會議闡述了“新常態”的九大特徵:

“新常態”確立,治霧霾,去產能和槓桿,製造業轉型,產業結構優化……政策和市場的喜好鉅變。有形的手和無形的手朝着同樣的方向使勁,有沒有與之同向而行,決定了各省市今天的成績單。

我選擇用常住人口的人均GDP作為主線進行比較。人均GDP能夠反映總體經濟情況,常住人口覆蓋到非户籍的外來人口,以及老齡化造成的影響。比如,發展勢頭好的地區,能夠吸引創造較高GDP的人才流入,從而增加人均GDP;反之則會降低人均GDP;走高的老齡化,又會拉低人均GDP。這幾條也是地方政府需要平衡的。

此外,相對高的生育率也會拉低人均GDP,低生育率反而幫助人均GDP走高。比如西部的生育率明顯高於東部。但是,最高生育率和最低生育率的兩個省,新生兒影響人均GDP後,兩者的差異也低於1個百分點。而且,兒童能帶動更多家庭支出而推動當地GDP。所以下文分析時不再考慮這個因素。

只用這一個數據當然也會存在許多侷限。文章篇幅小,來不及面面俱到,但求提供一個粗準的思考。

● 不平衡好轉

首先,省與省之間發展不平衡的程度有了明顯的好轉。

2011年,天津,上海,北京,是僅有的三個人均GDP超過1萬美元的省/直轄市,都在8萬元人民幣以上,平均8.29萬。後3位是甘肅,雲南,貴州,人均GDP在1.6萬-1.9萬之間,平均1.84萬。前3位平均數是後3位平均數的4.51倍。

到2018年,前3位依然是這三個直轄市,後3位也依然是西部這三個省。前3位的人均GDP複合增長率為6.1%,後3位為9.1%。前3位人均GDP是後3位的3.59倍。相比2011年的4.51倍,差距縮小20%。

2018年位列首位的14.02萬(北京),相比2011年首位的8.52萬(天津)增加65%。而2018年末位的3.13萬(甘肅),比2011年末位的1.64萬(貴州)增加91%。

2011年,前10位省市共有接近5億人口,到2018年這部分人口的人均GDP年複合增長6.4%。2011年的後10位省市有大約4.5億人口,同期這部分人口的平均增長7.9%。換句話説,7年前後,中國排在末位的近5億人,比排在前列的近5億人,增長速度快19%。

從人均可支配收入也能得到同樣的結果。2011年,北京、上海居民人均可支配收入分別是3.29萬和3.62萬,2018年增長到6.24萬和6.42萬,分別增加90%和77%。

北上的高增長有一個重要原因是大型企業的總部集中,故高端人才集中。增速第三的浙江,人均可支配收入在新常態期間增加了48%。其後的江蘇,廣東,山東,福建,增長都在30%到40%之間。

而人均GDP始終在末位的三個省,貴州,雲南,甘肅,同期人均可支配收入分別增加了119%,105%,136%。人均收入始終在末位的西藏增長了131%。

轉移支付的支持,政府和市民的努力,以及低基數下的天然空間,使相對落後的地區取得巨大的改變。

● 北上穩定

北京的人均GDP年複合增長率為8%,上海為7.3%。7年間增長率走勢線條柔和,偶有一年偏離全國,總體上保持穩定。

人均GDP最高的城市深圳,這個數字是7.8%。

2018年,北京和上海的人均GDP達到2萬美元左右,加上對人口規模的控制,人口結構日趨老齡化,以及中央財政對各地區繼續做平衡導向,今後幾年的增長率有可能繼續下降。

前三里天津情況最差,在下文的華北地區再説。

● 沿海分化

直轄市之外的沿海省份基數相對比較高,但福建和江蘇的人均GDP依然驚人地達到了9.8%和9.2%的年複合增長率。以北京或上海在位於6.23萬或4.74萬兩個人均GDP的位置算起,在第八年都沒有達到福建和江蘇的總增長。

廣東是7.9%。浙江落後一步,是7.6%。山東最低,年增長7.1%。

此外,海南不適合放到任何一個地區,就列在沿海類裏。海南表現很亮眼,年複合增長8.7%,排序上升5位,從下游來到中游。

福建,江蘇,浙江,新常態期間在政策條件和自然條件上沒有明顯的區別,可以説政府治理水平出現了高下。江蘇和浙江的人均GDP分列第4位和第5位,排位沒有變化,但江蘇的含金量發生了變化。

2011年,江蘇人均GDP是第1位(天津)的73%,2018年,是第1位(北京)的82%,距離天津更是隻有4個百分點。江蘇和前三個直轄市越來越接近。2011年,江蘇人均GDP只比浙江高8%,2018年已經比浙江高17%。

而早在2000年,江蘇人均GDP比浙江低14%。江蘇的人均GDP首次超越浙江發生在2009年,浙江民營企業受到進出口大減的影響。自那之後,浙江的一部分民營資本出現了脱實向虛的傾向,後來在2015年去槓桿的環境下,一些血薄的小企業沒能活過來。除了企業自身的盲目,政府對地租和金融的管控不力也是原因之一。

在浙江的身後,福建緊追不捨,從第9位上升到第6位。2011年,福建人均GDP是浙江的80%,是第1位(天津)的56%。2018年,福建人均GDP接近1.5萬美元,是浙江的92%,是第1位(北京)的65%。

這裏必須説明一點,並不是因為這些年國企受到政策優待,民企受到打壓,造成浙江經濟相對江蘇落後。

因為年複合增長率更高的福建,其民營經濟佔GDP比重和浙江一樣,都在全國最高一線,佔三分之二左右,而福建甚至比浙江還高一點點。造成浙江民營經濟最發達的印象,來自於浙江大型民企是全國最多的。全國民營企業500強裏,浙江有92個,即一省佔了五分之一。

而國企佔經濟總量最高的上海和北京(佔四分之三左右),也並沒有因為國企總部的集中而出現異常的高增長或低增長。地區經濟情況和國企民企比重沒有直接關係。

這幾年,福建壯大了許多大型民營企業,如零售業的永輝超市和新能源的寧德時代。福建傳統的服裝鞋帽企業們也努力擺脱廉價的形象,打造品牌價值。

在2019年上半年,福建GDP總量增長高達8.1%,高於浙江的7.1%、廣東的6.8%,江蘇的6.5%,仍是沿海省份之最。

但在2018年,浙江的GDP總量增長率重新超過江蘇。由於人口增長也超過江蘇,在人均GDP上這一點沒有反應出來。但今年上半年的人均GDP數據上,浙江增速超過江蘇。

廣東總體上無功無過。但廣東有一個非常嚴重的問題,就是省內不平衡。廣東下轄21個地級市(或省級市),2018年,有2個市的人均GDP低於全國人均GDP最低省甘肅(3.13萬),有5個市低於全國人均GDP次低省雲南(3.71萬)。

2018年,和廣東地形相似的浙江省內最低人均GDP是麗水的6.36萬,是最高市杭州的45%。同樣與廣東地形相似的福建,省內最低是南平的6.69萬,是最高市廈門的56%。

而廣東省內最低市梅州的2.54萬,只有最高市深圳的13%,廣州的22%。中位數茂名的4.98萬,也只有深圳的26%,廣州的34%。也就是説,在廣東,珠三角以內和珠三角以外,彷彿是兩個世界。

省內人均GDP懸殊程度超過廣東的只有一個省份,就是全國目前最落後,也確實最難發展的甘肅省。甘肅臨夏市的人均GDP僅有第一位嘉峪關的10%,第二位蘭州的17%。

這是廣東政府需要迫切通過省內扶貧解決的問題。

山東作為沿海五省人均GDP最低的省份,複合增長率也最低。山東的污染型化工企業和低技術的工業企業非常多,承載了大量就業。這些企業能否轉型決定了山東未來幾年的經濟。

2018年,山東GDP總量增長破7,從上一年的7.4%下降到6.4%。今年上半年,山東的GDP增長繼續下降到5.4%。

山東困境和經濟文化不無關係。山東民間看中特權。有段子説山東的頂級豪車肯定不是什麼勞斯萊斯,而是車裏貼一張“家屬大院”的奧迪A6。

去年,山東省委書記劉家義提出要認識到山東地區的思想落後。就在這個月(2019年8月),山東取締一批非法社會組織,其中有8家喝酒培訓學校,有點匪夷所思。而此前中西部幾個地方也取締過喝酒學校。

山東有1億人口,舊經濟的負擔太重,固有的思想桎梏也太重,轉型不會一帆風順。祝山東好運。

沿海五省的含義非同一般:共計4億人口;人均GDP是除直轄市之外的前5位;GDP總量有4個在前4位,福建在第10位;福建和浙江是民營經濟大省。

北京和上海經濟資源過於集中,增長規律缺乏代表性。沿海5省的經濟數據比北京上海更重要。如果這4億人口所在的經濟體出現明顯的後勁不足,會讓人感到,中國的人均GDP達到1萬-2萬美元就是盡頭。而這個數字仍只是美國的1/6-1/3。沿海5省走得穩妥,就是其他省份的表率。

● 中部崛起

中部本有六省,這裏沒有包含山西。山西在經濟上屬於中部,地理上屬於華北。由於經濟結構(煤炭產業為主)和華北地區的情況一致,所以歸入下文的華北段落。

中部另外五省的總體人均GDP年複合增長率高達9%。其中湖北高達10%,安徽達到了9.3%。江西,湖南,河南也全部超過8%。但也要看到,他們的人均GDP目前都在5萬左右,還沒有達到1萬美元,所以有理由在未來幾年保持住比較高的增速。

2011年排序和2018年排序進行比較,中部城市的排位提升非常顯著。其中河南提升5位,安徽和湖南提升4位,湖北提升3位。江西的排位沒有上升,但江西人均GDP和在他之上的三個省份只差不到1%的距離。

這幾年,中部省份在產業上主要做三頭,一頭是承接沿海地區打不住成本的製造業,一頭是扶持科技和互聯網產業,在新動能上不掉隊,另一頭是保持原有化工業和重工業的發展,並謀求轉型。

五個省份在十三五規劃都提到了對科技創新的支持。在規模以上工業企業研發經費方面,2017年相比2011年,江西增加1.88倍,安徽增加1.67倍,湖南增加1.54倍,河南和湖北分別增加1.23和1.20倍,均高於1倍整的全國總體水平,也高於江蘇的1.04倍和廣東的1.07倍。

河南還是2017年單位GDP能耗下降最高的省份,降低7.9%。其後是貴州和山東。

但也要考慮到,中央財政這幾年對中部地區基建投資的傾斜很大。未來需要更多高效長效產業承接城市建設結束後的空白。

這五省共有3.4億人。作為中間力量,中部地區對上游的沿海和下游的西部具有過渡意義。新產業方面可以沿着東邊的路徑,爭奪其領地;老產業則有機會向西部轉移。中部地區出現停滯,西部可能也會出現惰性。

未來安徽和江西若能保持每年7.5%的增長,湖南和河南保持住每年6.8%的增長,5年後,中部地區的人均GDP將全部達到1萬美元。這將代表着中國有一半人超過這根線。

今年上半年,湖北和安徽的GDP總量增長保持8%的增長,江西達到了8.6%,河南和湖南分別是7.7%和7.2%。相信中部地區在現在的快車軌道上還能繼續行駛下去。

● 西部一半迅猛一半艱難

西部11省(不含內蒙)人均GDP年複合增長率分化明顯,其中六省都在9%以上,西藏和貴州更是達到10%以上;另五省則都沒有超過7.5%。

內蒙在經濟分區上屬於西部,地理劃分上同時屬於華北和東北,產業支柱(煤炭)則明顯和華北融為一體,所以歸入華北部分。

增長率最高的貴州有3600萬人。2011年貴州人均GDP全國最低,在2018年爬升2位,從倒數第一升至倒數第三,年複合增長14.1%。

由於出省工作的人比較多,貴州的人均GDP表現明顯好於GDP總量。在貴州迅速發展之後,如果創造更高單位價值的人才能夠迴流,其實反而更能提高人均GDP。

去年有一條新聞,復旦大學博士畢業生胡馗拒絕了復旦和美國密歇根的博士後機會,回到老家貴州做醫生。這不僅一個人的高尚,也來自於貴州的發展。

貴州的經濟領頭作用對其它落後省份非常重要。貴州要保持GDP在高增速長,以及逐步提高當地的資本收益率,用高效產業取代相對低效的扶貧投入。下一期我計劃寫貴州在新常態下的新產業發展。

其後是西藏的11.6%。但西藏只有340萬人口,對西部整體影響很小。

然後是雲南、重慶、陝西、四川,這四個省(市)共有2億人,超過西部總人口的一半。四省年復增長率都在9%以上,尤其是人均GDP在西部最高的重慶和陝西,達到了9.7%和9.6%的年復增長。這幾個地區和廣東類似,地形複雜,內部經濟不平衡,有困難,也有潛力。如果未來幾年四省能保持住總體8%以上的增長率,西部就穩了一半。

2018年雲陝川三省的GDP總量增長都在8%以上,雲南達到8.9%。但重慶只有6%。重慶必須找到癥結和突破口,不能拖這個後腿。

六省迅猛,五省艱難。甘肅、廣西、青海、新疆、寧夏五地目前不容樂觀,都沒有超過7.5%,其中甘肅只有6.9%。這五個省份有1.1億人口。

廣西有5000萬人。相對人均GDP的基數而言,廣西7.3%的年複合增長率太低了。2018年,廣西的GDP總量增長率依然只有6.8%。廣西必須挖掘增長潛力,比如西邊的越南口岸和北邊的旅遊。西部共有3.5億人口,廣西如果能趕上來,連同前六省,共2.9億人口,就能安下西部五分之四的心。

中國太大,情況複雜,用整體人均GDP分析問題沒有意義。比如有兩個省份增長的難度很大,而且不能苛求它們在短期拿出不切實際的經濟收益。

一是2500萬人口的新疆,即使去掉300萬建設兵團人口,還有2200萬居民。新疆的大量財政資金和社會效率不得不讓位於安防工作,對發展經濟造成了擠壓。這一點的影響非常無奈。新疆地區的自我成長,或許需要等孩子們長大。

二是甘肅,有2600萬人口,城鎮和農村居民各半。甘肅的自然條件最差,在中國三大高原的交匯點,布及高原山地,沙漠戈壁。甘肅目前的人均GDP全國最低,為31336元,也是2017年全國唯一單位GDP能源消耗不減反增的省份(2018年甘肅的能耗指標下降)。未來幾年內甘肅恐怕依然需要強度比較高的財政補貼。

青海和寧夏分別只有600萬和700萬人口,目前落後,但兩地帶來的壓力相對小。人口少的優勢是財政缺口和經濟促進難度都比較小。比如雖然不適合大規模製造業,但太陽能、光熱、風能等新能源發電,特色農牧業,旅遊業,做好了也可以提高經濟增長,並承載大部分的就業。

總體上,西部11省GDP總量對全國的貢獻率從2011年的12%增加到2018年的21%。當然,西部地區的增長率,包括中部地區的增長,離不開財政支持。

單看2018年,中央財政對地方轉移支付超過6萬億。在一般性轉移支付的3.9萬億裏,對西部支付1.71萬億,對中部支付1.65萬億。專項轉移支付的2.3萬億裏,對四川支付1500億,對貴州、雲南、新疆、內蒙、湖南、河南、山東,都超過千億。

當前西部地區的GDP裏有很大一部分來自於固定資產投資和扶貧,當固定資產投資和扶貧降低後,就需要通過生產和消費帶動經濟。西部地區GDP的質地,要看2020年脱貧攻堅戰結束、轉移支付降低、基建投資告一段落之後的增長情況。這是檢驗對西部投資和扶貧效果的真正標準。

西部大開發和扶貧攻堅戰是偉大的事情。歐洲永遠也無法統一,因為先進體只會收割困境體,而不是幫助他們。即便是統一的印度,目前也走不順這條路。

2020年後,西部開發將進入新的階段,未來以鞏固小康為主。這樣,中央對地方的轉移支付也能適當降下來,減税(和税制改革)的空間就出來了。

● 華北復生

排序變化這一列,中部地區是清一色的黑色,平均上升7位。而華北是清一色的紅色,平均降低5位。華北共1.5億人口,過去7年的人均GDP年複合增速4.7%,徹底落後於除東北之外的全國其他省市。

在年複合增長率的排名上,華北四省和東北三省正好佔據倒數7位。

華北地區代表着三個舊動能:煤炭,鋼鐵,污染。新常態最初的5年裏,整個地理意義上的華北地區,除了北京之外全面陷入窘境,形成所謂的經典經濟案例:環北京貧困帶。

共有6000萬人口的山西和內蒙飽受煤炭業低迷之苦。2012年,全國煤炭開採類規模以上工業企業的營業總收入是3.4萬億,隨後不再增長,緩慢下滑。“大氣十條”後,2015年的煤炭開採規上企業總營收比2014年下降23%。2017年的煤炭採選業總投資只有2012年的一半。

煤炭低迷造成的痛苦蔓延到山西的方方面面。2017年,山西的全社會固定資產投資只有2016年的一半不到,製造業和批發零售業固定資產投資都只有2016年的三分之一不到。

但難以理解的是,2017年,社會保障和福利業、教育、公共設施管理業、科研,這幾個科目的固定資產投入也只有2016年的三分之一。要知道2017年的山西財政收入裏的地方部分是增加的。

比如在山西的財政支出裏,地方財政科學技術支出這一項,2010年在30億左右。到2012年猛增到60億左右,而後幾乎停滯,2017年為70億,5年只增加了15%。

在其他省份,這個數據一般都呈現逐步增加的健康狀態,5年前後總增長50%-100%。幾十億對財政而言説大不大,説小不小,很難理解山西政府的這塊投入幾乎不見長。同樣奇葩的還有遼寧省,地方財政科技支出的增長率曲線是一趟過山車,從正到負。

新舊動能轉換,核心就是找到取代舊動能的空間。在最新的山西企業規模排名裏,前14位依然是煤炭業和鋼鐵業的天下,外加零星的地產商,和一家汾酒。直到第15位開始,總算出現了潞安太陽能和振東健康。在20位開外,做鐵路部件的智奇設備在第26位,航天清華裝備在第28位。在第30位之後,終於有約半數的鐵路設備和醫藥行業企業。

同樣是煤炭大省的陝西在新常態7年裏,年複合增長率比山西高4.2個百分點。陝西企業前20位裏,有陝西汽車,海航物流,供銷大集,西安飛機,比亞迪,陝西醫藥。

眼下,煤炭企業依然在應付債務違約。而在內蒙,鄂爾多斯新區已被稱為鬼城。

內蒙中部屬於華北,東部屬於東北,新常態7年的複合增長率只有2.4%。內蒙的情況和山西很像,只是各個數據上的暴露和山西有先有後。

好消息是,經過最痛苦的2014-2016年,煤炭價格已觸底回升。2018年煤炭產量恢復增長。同時山西和內蒙的非煤產業佔比也在增加,經濟數據已經出現好轉的苗頭。

對過剩產能和污染的控制不會停下來。煤炭大省的經濟穩定仍要依靠非煤產業來與煤炭產業互相平衡。

河北的痛苦不亞於煤炭二省。河北有7500萬人口,多過山西內蒙之和。河北在段子裏以世界鋼鐵產能第二存在。第一是中國。第三是河北唐山,第四是唐山瞞報。實際上唐山瞞報最多時大概在全球第十左右。前三位則是真真切切無可反駁。

也和山西內蒙相似,2012年之前,鋼鐵是河北的驕傲,規劃説的是“做大做強鋼鐵產業”。環保和三去啓動之後,中小企業一片哀嚎。直到2016年落後產能逐漸出清,鋼鐵價格回升,河北的經濟也呈現出死而復生。

唯一還未活過來的是天津。

人均GDP依然處於前三的天津,在2013還擁有12.5%的GDP總量增長,但此後增長率一路走低。新常態期間,天津以5.1%的年復增長率排名倒數第五。

2017年和2018年,天津GDP總量的增速都是3.6%,連續兩年全國最低。天津也是唯一一個新常態期間增速越來越慢、期間沒有任何掙扎的地區。2018年初更爆出濱海新區GDP造假。

天津GDP高增長的美好時光來自於遠超全國水平的固定資產投資。2008年到2010年是天津GDP總量增長最快的三年,分別是16.5%、16.5%、17.4%,同期北京和上海都在9%-10%左右。而這三年,天津的固定資產投資額增長率分別是44%,40%,33%,同期的全國數據是26%,29%,12%。

天津的投資增速近年下降到個位數之後,GDP隨之走弱。

相比之下,目前西部開發與扶貧的力度下,西部省份的固定資產投資增長率常見在15%-20%左右。最困難的甘肅和天津相似,GDP由固定資產投資帶動。在2017年甘肅全社會固定資產投資減半後,GDP總量也從7.6%降到3.6%。但甘肅是受制於地理上,天津呢?

2017年,天津國有控股工業企業營業總收入比最高位的2013年減少三分之一,下降幅度遠超河北和山西。

更難看的是私營工業企業。2017年,天津私營工業企業主營業務總收入0.26萬億,比2016年的0.69萬億減少近三分之二。而這個數據在河北始終保持着增長;在山西則經過2014年到2016年的下滑後,在2017年大幅增長,回到2013年的水平。

蕭條之下,支撐全國經濟增長的消費業,在天津也出現了負增長。2018年,天津社會消費品零售總額比2017年下降3%。

2017年和2018年,天津財政收入連續兩年減少,在全國絕無僅有。2017年,財政收入表下降最明顯的是三個項目:地方財政非税收入,國有資源有償使用收入,地方財政其他非税收入,這裏面的大頭都是“降費”類,但並沒有帶動天津的經濟扭轉趨勢。

天津十強企業的名單裏,只有一家根正苗紅的製造業企業:一汽豐田。在二線城市紛紛拼了老命發展中高端製造業和科技行業的這些年,天津的新產業發展得不好,甚至劍走偏鋒,成了傳銷之都。眼下對傳銷放任也不是,掐死也不是。天津這些年可以説走上了彎路。

徹底環繞北京、重度依賴鋼鐵產業、擁有7500萬人的河北省,比天津困難得多,人均GDP的7年複合增長率也只比天津低0.1個百分點。天津1500萬人口,比深圳只多了200萬,是直轄市,擁有港口。在這些條件下,若把問題根源丟給環京魔咒,似乎有些太推卸責任了。

● 東北沉睡

最讓人痛心和擔心的是東北。

黑龍江從第17位掉到第27位,下降程度令人感到恐怖。吉林和遼寧分別下降5位和3位。黑龍江年復增長僅4%。遼寧身為東北地理位置最好、擁有港口的省份,更是隻有匪夷所思的1.9%,GDP總量甚至在2016年出現負增長,七年前後的人均GDP幾無增長,在31省排名墊底。

1.1億人口的東北,新常態時期人均GDP年複合增速只有3.4%。

2004年,温家寶提出“振興東北”。接下來的幾年,和天津一樣,東北的全社會固定資產投資激增。2013年的全社會固定資產投資額相比2003,黑龍江和遼寧是8倍,吉林是9倍。同期全國是6倍。

也和天津一樣,問題不在於固定資產投資過多,而在於,這些固定資產投入能否轉化為未來的經濟增長。造一條路,是為了無數行駛的汽車;開發一個新區,是為了企業入駐招工。而不是搞完基建當擺設。當固定資產投資不再高增長的時候,經濟也隨之停滯,這意味着之前所進行的投資只有拉動基建就業這一次性的效益。

同樣如天津,東北沒有服人的藉口可找。

説東北是國企壓力沉重,可是正如前文提到過,民營企業佔經濟比重這個數據裏,東北三省既有民營經濟高達三分之二(和福建、浙江一線)的遼寧,也有民營國營各半的黑龍江(和貴州、海南一線)。

前文提及,民營佔比最小的地區其實是北京和上海這兩個國企總部中心,經濟總量裏只有四分之一是民營經濟。其次是兵團中心新疆,青海,雲南。

如果非要説東北的國企有責任,那也不是國企這一性質的責任,而是東北國企特有的責任。

説政策不扶持。2004年開始的“振興東北”計劃裏,第一條就是優化結構。甚至提出“在積極實施西部大開發戰略的同時,把振興東北地區等老工業基地放在更加突出的位置”。政策上包括加大轉移支付,老工業區改造,扶持建設機器人、燃氣輪機、海洋工程裝備、集成電路裝備產業,支持東北國企進行改革方面的先行試驗。

結果新的產業沒有出現,老的產業越做越差。曾經是新中國驕傲的瀋陽機牀集團,旗下上市公司瀋陽機牀連年虧損,已經掛上ST。

説氣候問題就更沒道理了。東北傲居重工業中心的那些年,並不比現在暖和。

2018年,全國第二產業增加值比2012年增加50%。而在傳統工業地區東北,黑龍江比最高的2012年下降33%。遼寧比最高的2014年下降31%。吉林比最高的2014年下降12%。

全國各省的第二產業佔經濟比重都在下降,但表現方式不是第二產業負增長,而是第三產業的增長率高於第二產業的增長率。除了東北三省,沒有任何一個地區的第二產業增加值出現連續負增長。

除東北之外第二產業表現最差的山西,2016年第二產業增加值最低時,相比2012年的最高值下降24%,但已經在2018年恢復到2012年的水平之上。

華北地區唯一和東北三省一樣,第二產業還沒有復活的,是省內一半地區位於東北範圍的內蒙。

知乎上關於東北的熱門問題裏,有一個回答令人印象深刻。答主畢業後到深圳就業,要從東北老家把户口遷出,到深圳把户口遷入。在東北,遷出户口這件事辦了三天,最後還是不得不屈服於現實,找了關係辦成。然後這個人到了深圳,到窗口遞材料,結束。就這樣,一個土生土長的東北人才,從此“來了就是深圳人”。

從這個角度看,東北問題似乎是山東問題的級數加強版。又或者還有其它原因。不管怎麼説,山東已經發現自己的癥結,東北呢?

人才不迴流,責任不在學生,而在東北內部,在東北政府。

中國31個省市,除了北京和上海因為嚴格的人口規模控制,最近幾年出現常住人口略微的負增長,其他省市在2012年後都呈現人口增長趨勢。

在2012年之前,貴州和甘肅等落後地區人口持續流出,但已在2012年之後恢復正增長,和經濟情況高度正相關。

只有東北三省。吉林省2003年常住人口2704萬,此後15年都沒有超過2800萬,2018年的常住人口正好還是2704萬。遼寧省2008年常住人口4315萬,2018年4359萬,十年間始終在4400萬之下。黑龍江從2000年到2015年都在3800萬左右,2016年開始陷入人口淨流出狀態。

如哈工大這樣的一流學校,2018年畢業生的前20個單位去向裏,只有一汽是東北企業。加上留校繼續讀書的學生,共有22%留在東北三省。排在哈工大之後的西北工業大學,本科生留在陝西一省的比例就有30%。

日佔期,東北率先擁有重工業基礎。1953年的第一個五年計劃裏,全國156個重點項目中54個在東北投建。

50年代後期,東北三省的GDP總量佔全國總量的五分之一,其中遼寧省連續稱霸GDP第一,直到1960年被上海超越。2000年,東北三省佔全國GDP比重下降到9.7%,和人口比例相符,尚不算低。到了2018年,東北三省的經濟總量只佔全國的6.3%。

東北彷彿靜止在重工業最輝煌的建國初期,一直沒有醒過來。

2018年和2019年上半年,除了遼寧的經濟增長有所恢復,吉林和黑龍江的增長率都在繼續打破最低記錄。

今天人們常説要警惕社會分層。地方也有分層問題,有良性循環和惡性循環的區別。華北和東北雖然存在因歷史轉折面臨的困難,但也必須承認,地區依賴舊動能太多年了。

● 序章

2019年上半年,統計局公佈的全國GDP初步核算增速是6.3%,仍在下降通道之中。未來五年能不能站穩在6%之上是重中之重。

從2012年到2018年,這七年是舊常態的結束,結束了改革開放三十年的高增長,也是新常態的序章,迎來了下一個三十年。而下一個三十年的終點,正是鄧小平“21世紀中葉”的終點,也是毛澤東“第二個百年”的終點。

80年代,鄧小平政府對這一戰略的表達是:

到本世紀中葉,達到中等發達國家水平,基本實現現代化。

“第二個百年”最早由毛澤東提出。後來由江澤民政府完善為:

到新中國成立100年時,建成富強、民主、文明、和諧、美麗的社會主義現代化強國。

十九大時,習近平政府又將2020年到2050年的30年分為兩個階段,第一階段的是前15年,目標是:

在全面建成小康社會的基礎上,再奮鬥十五年,基本實現社會主義現代化。

然後從2035年再奮鬥15年,達到“第二個百年”所説的“現代化強國”目標。現在是2019年,一切才剛剛開始。

(全文完)