新高教:估值持續被低估,增長在同行業中領先_風聞

蓝鲸教育-蓝鲸教育官方账号-以财经视角看教育 | 上海报业集团旗下教育新媒体2019-12-06 22:03

整個教育板塊平均估值為27倍,然而新高教估值僅為14倍,只有平均值的一半。

撰文 | 彭孝秋

今日,新高教集團(02001.HK)公告稱,公司獨立董事黃文宗通過慈善基金,於本週以2.7港元/股增持了6.3萬股。自此,黃文宗慈善基金合計持有的股票數為27萬股。

對於增持原因,黃文宗稱是因為長期看好新高教的發展,對於未來預期增長有充足信心。據悉,黃文宗於2017年3月加入新高教集團,並加入審核委員會。

根據此前的公告,新高教集團2019/2020學年總在校生人數增加至11.35萬,同比增長21%;如果不計算新投資的甘肅學校,總在校生人數同比增長13%至10.53萬。

學費方面,所有學校2019/2020學年平均學費預期將達10995元,同比增長11%;同樣如果不計算新投資的甘肅學校,平均學費預期將達10847元,同比增長9%。相比民辦高校的13836萬元平均學費,新高教提價空間還比較大。假如在現有的學生人數情況下,按行業平均學費計算的話,新高教至少還能新增3個億的學費收入。

事實上,5年前的2015/2016學年,學生人數才只有不到3萬人。如今,已順利突破11萬,是當初的2.8倍還多。從上圖可以看到,同比增速最高的是2018/2019學年,高達87%。隨後由於併購轉內生,增速相對有所下滑。

最早之時,新高教集團只有2所學校——雲南工商學院、貴州工商職業學院,隨後併購了哈爾濱華德學院、湖北民族大學科技學院、洛陽科技職業學院、廣西英華國際職業學院(還有附屬中學),以及上學年新投資的蘭州理工大學技術工程學院。

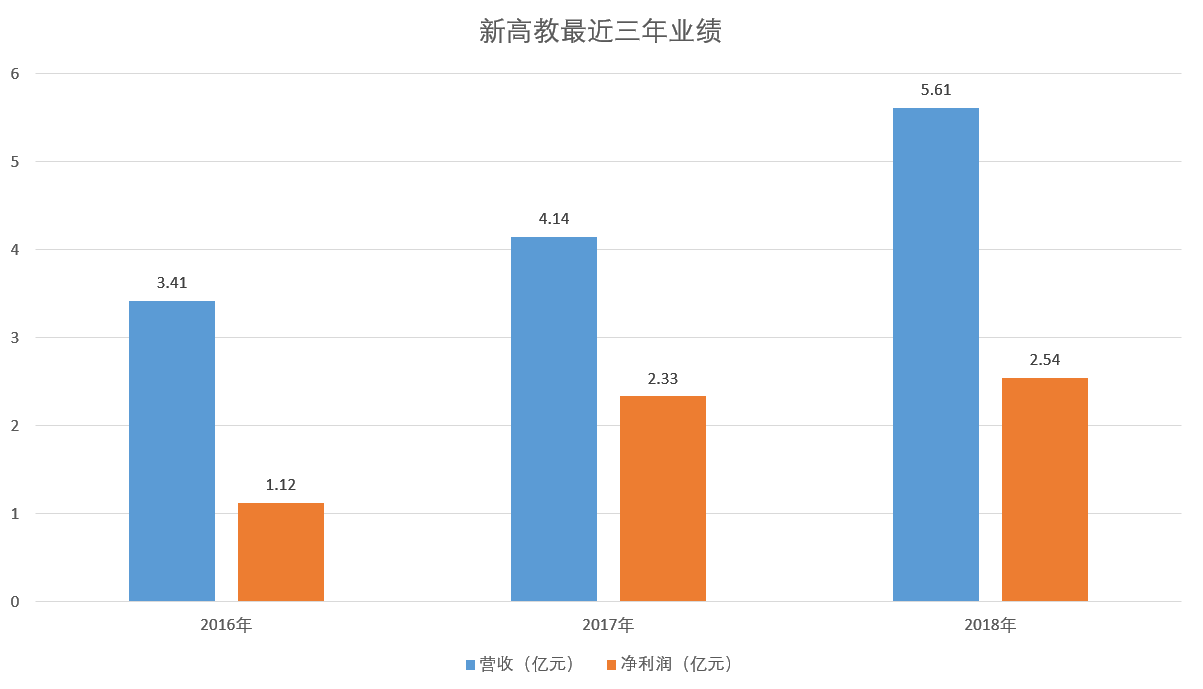

管理層中期業績後的業績指引顯示,2019-2022年度的經調整歸母淨利潤於增長率分別有望達到約30%、30%、20%及20%,對應經調整歸母淨利潤金額就為3.2億、4.1億、4.9億、5.9億。也即未來三年將維持着約25%的淨利潤高複合增速。

所以從這個角度來看,新高教的基本面很穩定,尤其在內生增長方面。以成立最早的雲南學校為例,2018/2019學年學生人數增長17.4%,還為新高教貢獻了20.7%的學費收入增長,24.2%的住宿費收入增長。

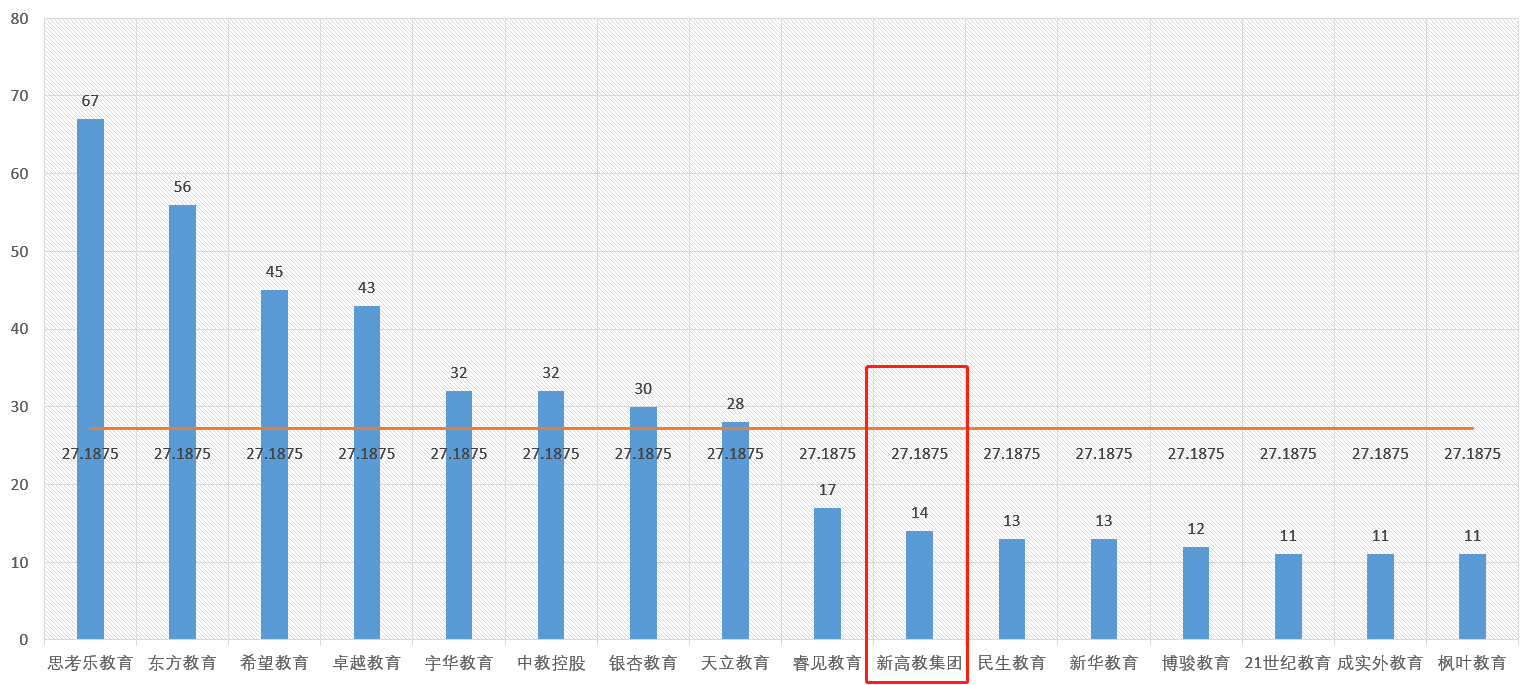

但是,在估值上,我們選取了整個港股教育上市公司後發現。16家港股教育上市公司中,估值最高的是思考樂教育,高達67倍;其次為東方教育、希望教育,分別為56倍和45倍。整個教育板塊平均估值為27倍,然而新高教估值僅為14倍,只有平均值的一半。低估比較明顯。

目前新高教股價為2.62港元,就算以27倍的平均估值就算,股價漲幅還有84%的空間。能達到4.8港元,總市值就為75港元。