大唐地產赴港上市“補血” 調節現金流上演“連環套”_風聞

GPLP-GPLP犀牛财经官方账号-专业创造价值!2019-12-09 18:57

作者:蔚芮

審校:周鶴翔

來源:GPLP犀牛財經(ID:gplpcn)

有錢的日子難過,沒錢的日子也難過。在當下“錢緊”時代,越來越多的中小型房企瞄準港交所上市,來進行紓困。

近日,以京劇臉譜“竇爾敦”為LOGO的閩系房地產公司大唐地產向港交所遞交了招股説明書。

大唐地產此次上演的是“盜御馬”還是“連環套”?

創始人離世,大唐地產“改命”

1984年,餘英儀在台灣開發“台中大唐世家”。1994年,不甘於偏安一隅,餘英儀清零台灣資產,“西遷”進入福建廈門成立公司,更名為“大唐地產”,並取京劇中“竇爾敦”的臉譜代表企業形象。

2008年,大唐地產為了解決企業擴張所需的大量資金,計劃於2009年赴港上市。如果成功了,大唐地產將會是第一家在香港上市的大陸台資不動產企業。

然而,天有不測風雲。2008年,金融危機席捲全球。無數的房地產企業陷入到資金危機當中。大唐地產作為一個台資房企融資更加困難。雪上加霜的是,這一年,大唐地產的創始人餘英儀意外去世了。

一時間,大唐地產處於風雨飄搖之中,發展命運也隨之改變。

2009年,福信集團向大唐集團拋去了橄欖枝,併購了重創不振的大唐地產。隨後,大唐地產進入了漫長的整理期。

經過10年調整,2019年,大唐地產終於再開啓香港上市之路。

3年1000億“好大一張餅”

2018年大唐地產總裁郝勝春曾表示,大唐地產的目標是“未來3年衝刺500億元的銷售目標”。

而到了2019年,大唐地產將目標進行升級,定為“3年,1000億,並進入全國房企50強”。

根據相關數據顯示,2019年1-11月,大唐地產的銷售金額為298.3億元。業界人士表示,預計大唐地產2019年全年的銷售金額為300多億元。300多億與1000多億相比,還是有很長距離。

當前,房地產企業融資總體比較艱難,房企上市前突擊“畫大餅”的做法,已經不被投資人所接受。

在銷售目標上,大唐地產的野心和實力,已經出現了嚴重的不對等。

資料來源:大唐地產招股書

總負債逐年攀升,現金流調節後轉正

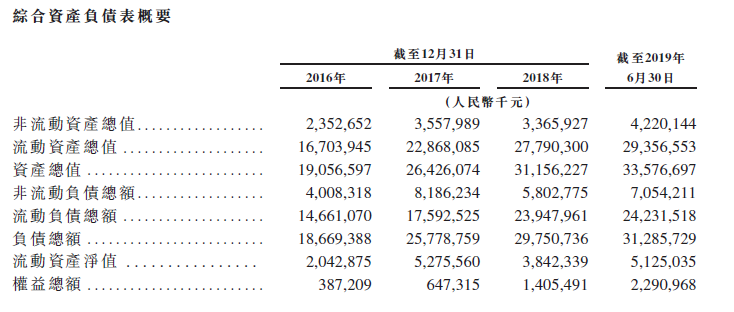

大唐地產的總負債呈現逐年攀升的趨勢,2016年至2019年6月30日,大唐地產的總負債為186.69億元、257.78億元、297.51億元、312.86億元,而總資產分別為190.57億元、264.26億元、311.56億元、335.77億元。

2016年至2019年6月30日,大唐地產的資產負債率分別為97.96%、97.55%、95.49%、93.17%。房地產企業的資產負債率大多在80%以內,而大唐地產的資產負債率遠高於同行業水平。

資料來源:大唐地產招股書

資料來源:大唐地產招股書

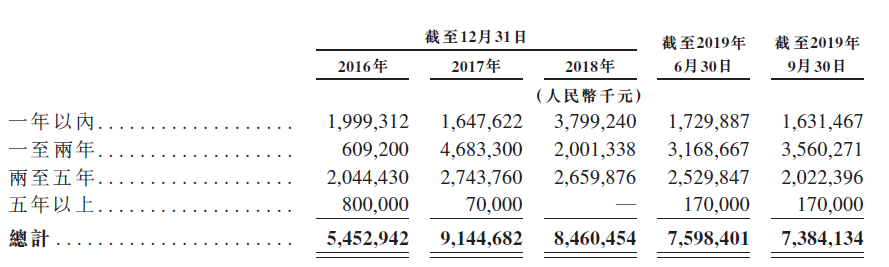

值得注意的是,大唐地產的現金流也是其致命問題。大唐地產的招股書顯示,截至2019年6月30日,大唐地產未償還的借款為75.98億元,其中,一年內償還借款17.30億元,1-2年償還借款31.69億元。而截至2019年6月30日,大唐地產的賬面現金及現金等價物僅為19.42億元,債務覆蓋上資金顯得緊張。

與此同時,GPLP犀牛財經發現,2016-2017年,大唐地產的經營活動淨現金流一直為負,而2018年至2019年6月30日,籌備赴港上市期間,經營活動現金流轉為正,分別為20.53億元、29.50億元。

大唐地產表示,經營活動現金流由負轉正的主要原因是利用合約負債進行調節,而合約負債增加是由於收取客户的預售墊款增加。當收取預收款成為房企常改善現金流的主要手段時,恰恰説明了企業的現金流壓力驟然增加。

資料來源:大唐地產招股書

GPLPG犀牛財經注意到,2018年至2019年6月30日,大唐地產待償還的借款就已經遠超出其借款所得的款項了。

此外,招股書顯示,2019年11月,大唐地產獲得美地及唐嘉兩大股東約4.1億元增資,這也將進一步改善其財務結構。

對於目前大唐地產來説,現金流已經成為生死存亡的大事,上市融資迫在眉睫,能否抓住IPO這根“救命稻草”,依然是未知數。