第三季度營收14.07億元 從財報看趣頭條的“長期主義_風聞

锌财经-锌财经官方账号-新商业的记录者,新经济的推动者。2019-12-10 11:05

文/楊潔

編輯/單一

12月3日,趣頭條正式發佈了2019年第三季度財報。據財報數據顯示,本季度淨營收14.07億元,同比增長44%,高於公司此前的營收預期。

趣頭條每次發佈財報,總是會引起不小的關注。從Q3財報數據的表現來看,在宏觀環境持續下行的背景下,14.07億元,44%增速,季度收入表現整體算得上亮眼。

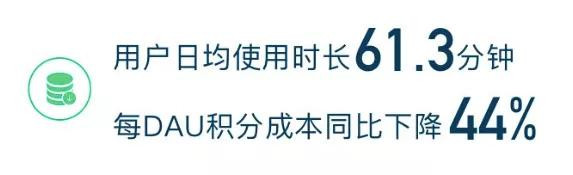

此外,在用户數據方面,趣頭條綜合季度平均月活用户數1.34億,同比增長105.3%。綜合季度平均日活用户數為4210萬,同比增長97.7%,日活用户平均每日使用時長為61.3分鐘,環比同比增速保持穩定。

趣頭條2019年Q3財報數據

財報中另一個被廣泛關注的點,是其虧損金額。據財報,本季度歸屬公司股東淨虧損8.88億元,低於去年同期虧損10.55億元。

即使同比減虧,爭議的聲音依然不斷。這也不難理解。一方面,自2018 年 9 月上市後,趣頭條確實已經連續五個季度虧損,總金額近36億元;另一方面,作為一個現象級的創業公司,話題和爭議一直都“爆棚”。

到底該怎樣看待趣頭條這家公司的價值?

拋開主觀因素,從核心數據來看,即使虧損不斷,但作為移動內容平台,核心的MAU、DAU、用户平均每日使用時長,都有了一定的增長。

不僅僅是趣頭條,近年快速崛起的一些互聯網平台,都面臨着如何平衡增長和虧損的問題。更準確地説,這種虧損是一種“戰略性虧損”,通過補貼換增長,以此形成用户規模效應,其實賭的是未來。

短期來看,趣頭條財務狀況的確遭到了一些質疑;長期來看,虧損所帶來的用户效應和變現潛力很強勁。整體來説,趣頭條還是應該被長期看好。

增長與虧損並進

從三季報看,趣頭條的虧損確實還在繼續,但用户數、營收及虧損均有一定改善。

趣頭條目前業務構成中,資訊閲讀產品趣頭條和免費閲讀產品米讀是最重要的兩條線,這兩項業務帶來的廣告營收是其收入主要來源。

14.07億元的淨營收中,廣告和營銷營收是13.82億元,同比增長54.1%,主要得益於用户基礎擴大、花費的時間和用户流量貨幣化能力的增加;而其他收入是2530萬元,來源是為第三方客户提供代理和平台服務的收入,變現能力相對強勁。

而8.88億元的虧損,則是市場營銷費用的大幅增加。

財報顯示,第三季度銷售及營銷成本為15.03億元,同比增長43.9%,銷售費用佔公司營收比例為106.8%,較今年第二季度的95.4%回升。

錢花到了哪裏?從各類細分數據來看,其中用户獲取支出最高,為7.88億元,與上年同期相比增長48%。

簡單來説,就是用户拉新,目前趣頭條每個用户安裝的成本在6-7元左右。趣頭條獲取用户的腳步在加快,試圖去拿下更大的市場盤子,所以用相關成本換用户體量。

獲客之後,更是要推出更多的玩法去留存,鞏固用户的長期使用習慣,反映在趣頭條財報上,則是用户積分成本,這也是趣頭條創新的積分獎勵模式,此項支出為5.36億元,目的在於吸引、盤活用户羣體。

此外,研發開支為2.62億元,主要去向應該是服務於內容建設的技術升級,作為移動內容平台,在內容的人工管理干預和算法的精準推薦是至關重要的一環。

核心數據反映出,趣頭條還是一貫的思路,以短期虧損為代價,換用户的增長。在目前這個時機,在獲客方面持續投入,還是對用户增長抱有期待。

趣頭條選擇持續擴張,意在持續挖掘新興市場紅利,如果用户基數不繼續做大,在競爭中被擠壓的風險就可能陡增。

新興市場仍有很大的增長空間

據QuestMobile數據顯示,三線及以下城市為代表的新興市場用户規模達到6.14億,增長基本停滯,但是用户的時長紅利仍在。

2019年9月,新興市場用户月均在線時長達到134分鐘,同比增長8%,新興市場人羣也在不斷釋放消費潛力。

新興市場的滲透率仍然有很大空間,因此短期內,趣頭條尚未有還鳴金收兵的打算。

平台的持久戰

往前再進一步,趣頭條的投入,是否帶來了新用户的留存和粘性?

從2019年第一季度到第三季度,趣頭條的DAUs分別為3750萬、3870萬和4210萬;MAUs分別為1.1億、1.19億和1.34億,呈現線性增長的趨勢。

同時,日活用户平均每日使用時長從第一季度的62.1分鐘,下降到第二季度的60分鐘,第三季度也回升到61.3分鐘,有了回暖跡象。

第三季度日活用户平均每日使用時長為61.3分鐘

應該説,從用户規模增長來看,這一策略是有一定成效,趣頭條戰略選擇的持續投入,的確換來了用户規模的快速增長。

背後,趣頭條的產品線也在延伸,繼米讀小説APP之後,其在免費閲讀領域佈局的另一款產品米讀極速版APP於今年5月底正式上線,在4個月內日活飆升至300多萬,也初步證明了趣頭條的創新能力。

從財報數據顯示,本季度趣頭條日活積分成本為1毛4,去年同期是2毛5,也就是説給到每個日活用户的獎勵在減少,但整體的用户數據還是在攀升,説明趣頭條留住用户的點,不僅僅是金幣,還是在於內容。

隨着流量紅利殆盡,未來獲客的成本只會越來越高,更早圈定用户,可以為未來積蓄更強的變現能力。

趣頭條並未減緩在增量市場的擴張步伐。未來一段時間內,虧損應該還會繼續,這是戰略大方向上的落地。但是虧損之外,趣頭條已經開始有意劃定邊界,收縮虧損。

在趣頭條財報電話會議上,趣頭條聯合首席財務官朱小路透露,從第三季度開始,團隊在用户獲取方面的投入都需要滿足六個月投資回籠的要求。

其實放眼國內互聯網企業,“燒錢”一直是互聯網企業發展的常見現象,類似京東,連虧12年才開始盈利;拼多多的發展路徑,一直是邊虧損邊擴張。

單純從財務角度出發,這算一個比較激進的策略,從市場競爭大環境和自身的資金積累看,也算得上適合眼下的趣頭條。

聚焦於增速上和市場佔比上,“補貼”爭奪市場的時間,也是要經歷的陣痛。

打造內容骨架

陣痛的不僅是虧損問題,還有趣頭條狂奔的“後遺症”。

趣頭條是一個非典型的公司,成立27個月便迅速上市,甚至讓許多互聯網玩家都沒反應過來。

之前走得太快,現階段的趣頭條,一邊要在內容生態領域打仗,同時也要補短板。

這個“短板”,既包括業務層面,也包括組織層面。

與此同時,內容生態行業的競爭態勢發生了變化。快手推出了快看點、今日頭條推出了今日頭條極速版,這樣的情況下,趣頭條要有足夠的能力和耐心去打磨業務。

接下來,趣頭條的戰略更加側重內容質量以及健康度的提升,同時,保持穩定的增長,構建更豐富的產品矩陣。

單一產品的成功,無法支撐公司的奔跑,團隊的產品創新能力,才是核心。

從米讀的發展可見一斑,區別於趣頭條APP短資訊的路線,米讀算得上趣頭條在長內容上的佈局,遵循着趣頭條一貫的“快”基因,已經被驗證為可以跑得通的模式,並且米讀並不靠趣頭條導流,用户人羣面向全量市場,一二線和三四線用户佔比基本相當。

米讀是趣頭條在長內容方面的佈局

近兩年,以短視頻為代表的內容已釋放出巨大的商業潛力。艾媒諮詢數據顯示,短視頻市場規模增速趨緩,但整體規模仍持續增長,預計2019年市場規模超過230億元。而5G等技術的落地,會推動短視頻行業進入下一個快速發展,仍存在繼續上升的空間。

對於想佔據用户更多時長的趣頭條,會在這個方向上深挖。目前來看,趣頭條以小視頻為代表的短內容產品日均 PV達到 2.27億;小視頻日均生產4.25萬條,日均互動700萬次,相較今年第一季度均翻了一番。

數據來自艾媒諮詢

此外,趣頭條在互動性更強的遊戲、直播等領域也在悄然佈局。在趣頭條三季報電話會上,其管理層透露,小遊戲和直播用户數量及其營收貢獻,正在快速增長,未來將會成為趣頭條收入新的增長點。

在業務層面創新和快速反應,支撐產品的“地基”需要打得更加堅實。產品的交互設計、產品的功能,算法推薦技術,都需要不斷優化來精準的滿足不同用户的內容需求。作為一家移動內容領域的公司,這部分也將是投入的重點。

作為一家2000多人的中型公司,隨着人員的增多,組織效率的提升是一個與業務突破同等重要的問題,這些潛在的劣勢,會在之後的博弈中掣肘趣頭條的表現。

趣頭條如何走的快,還要走的穩?

為了提高團隊靈活度,在過去幾年,趣頭條沉澱出了前、中、後台運營架構,這一新的方法論,在過去一年裏也在不斷調整和完善。

具體而言前台由不同精鋭團隊構成,強調靈活、快捷;中台統一協調和規劃管控,為前台業務開展提供底層算法、技術、數據等資源支持;後台則作為支持部門,從人才、戰略等多個維度去支持公司的創新和發展。

在人才方面,持續推進人才升級,在引入外部人才的同時,也開放員工輪崗的機會,讓適合的人幹適合的事,才能更好地發揮其價值。

趣頭條一方面補“短板”,另一方面修內功

事實上,對於創業型公司,這個過程比較痛苦,團隊要搭建,流程要搭建,又要去前線打仗,更像是在森林裏遇到了老虎,要蹲下來繫鞋帶,以便之後跑得更快。

用互聯網公司成長邏輯來看,一家公司要謀求長期、可持續性發展,產品創新、結構調整、人才升級是必然要經歷的過程,一方面迎戰,另一方面修內功。

正如我們所看到的,增長越快,虧損越大,資本市場大肆討論的“燒錢”爭議時,趣頭條比想象中冷靜。

“快基因”的趣頭條慢不了。