優刻得科創板註冊申請尚未生效:淨利下滑84% 業績或成隱憂_風聞

GPLP-GPLP犀牛财经官方账号-专业创造价值!2019-12-13 16:26

作者:夏天

審校:周鶴翔

來源:GPLP犀牛財經(ID:gplpcn)

公有云市場從不缺敢於挑戰和顛覆的企業。

距離優刻得10月8日遞交科創板註冊申請已經過去了兩個月了,但仍處於證監會“進一步問詢”狀態,其註冊申請仍未生效,這種情況確實罕見。

照目前已經提交註冊申請並且生效的71家企業來看,大多數企業在遞交註冊申請半個月之內就獲得了證監會的“認可”,快則三至四天,慢則一個多月,而優刻得的註冊申請已經兩個多月沒有進展的。

成立於2012年的優刻得是第三方雲計算服務商。

對於每一個創業者來説,如何與巨頭競爭,是一個永遠躲不開的話題,而在雲計算這個領域更甚,國外有亞馬遜、微軟等巨頭林立,國內更是有阿里雲和騰訊雲兩座大山,難以翻越。

根據IDC發佈的報告,2018年上半年UCloud在中國公有云IaaS市場中佔比4.8%,位列阿里雲、騰訊雲、中國電信、AWS、金山雲之後,排名第六位。有人認為,它是與阿里騰訊“同台打擂”的雲計算公司。

不過優刻得作為一個“攪局者”,想要從阿里騰訊“虎口奪食”怕沒有那麼容易。

淨利潤遭遇“過山車”上半年暴跌84%

作為公有云市場的一個“闖入者”,優刻得的業績實在是讓人有點為它“捏把汗”。

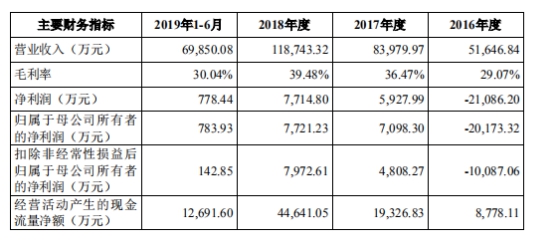

優刻得的淨利潤就像坐上了“過山車”。招股書顯示,2016年至2018年,優刻得的營收分別為5.16億元、8.40億元和11.87億元;歸屬於母公司所有者的淨利潤分別為-1.97億元、7683.46萬元和8032.33萬元;另外2019年上半年,優刻得的淨利潤只有778.44萬元,同比 2018 年上半年大幅下降84.31%。

當然看一下優刻得2019年1至9月的業績預告,同樣“不忍直視”。按業績預告,與2018年1-9月份同比計算,2019年1-9月的扣除非經常性損益後的淨利潤幾乎下降100%,僅剩下130-150萬元。

對此,優刻得將大幅度下降的原因歸結為雲計算市場競爭激烈,具體因素包括主要產品降價、固定資產成本上升、下游互聯網行業增速放緩等。

那麼面對這樣不確定的市場競爭,優刻得如何去面對上市後持續的經營能力呢?如何保證持續的盈利呢?對此,GPLP犀牛財經向優刻得發去了問詢函,截至發稿,並無回覆。

面對巨頭碾壓,優刻得實力欠缺

眾所周知,雲服務市場是一個高技術、高投入、回報週期較長的領域,前期投入大、燒錢,目前各家都在“砸錢”,想要儘快搶佔市場,擴大市場份額,所以就算是阿里雲到現在也沒有實現盈虧平衡。

就“燒錢”來説的話,優刻得肯定沒有那些大廠“財大氣粗”,無論是阿里雲、騰訊雲、華為雲、金山雲還是百度雲,背後都有大樹,而電信雲也在運營商體系內,這些都是不差錢的主。

但是優刻得就不一樣了,沒有背後強大的資金支持,怎麼能夠支撐的起高研發費用,唯有通過上市融資這一條路。

根據招股書,2016年以來,優刻得的研發費用投入分別為9,798.24萬元、10,644.79萬元和16,047.99萬元。佔當期收入比分別為18.97%、12.68%和13.51%,從絕對值和佔營收比來看,優刻得的研發支出並不低。

而優刻得將阿里和騰訊作為對標公司,而這兩家在雲領域的研發投入每年都是在20億級別上下。這樣一對比,優刻得的研發投入就稍顯遜色了。

雲計算進入下半場,優刻得走向何方?

如果優刻得最終上會,A股將迎來首家同股不同權企業。

根據優刻得招股書上會稿顯示,其適用的是第二套科創板上市標準,即“預計市值不低於人民幣50億元,且最近一年營業收入不低於人民幣5億元”。優刻得在提示風險時,“公司2019年上半年淨利潤下滑幅度較大,可能導致初步詢價後計算出的總市值低於50億元。若公司初步詢價後計算出的總市值低於50億元,則存在發行被中止的風險。”

除此之外,優刻得發出預警信號。2019年全年及以後年度存在業績持續下滑甚至虧損的風險。在《審核中心會議補充意見落實函之回覆》説:“如在此情況下,公司無法獲取足夠的資金支持進行有效應對從而扭轉業績下滑的情形,公司則會面臨無法持續經營的風險。”

這就意味着,如這次融資不順,優刻得公司將有可能無法持續經營或轉手他人。

現在優刻得已經提交了註冊,那麼未來如果上市,或許才是真正接受考驗的開始。