區塊鏈技術:全球性的計算範式的第五次顛覆式創新,包治一切缺乏信任的領域_風聞

鲸奇网-2019-12-13 11:40

區塊鏈(Blockchain)是比特幣的一個重要概念,是一串使用密碼學方法相關聯產生的數據塊,每一個數據塊中包含了過去十分鐘內所有比特幣網絡交易的信息,用於驗證其信息的有效性(防偽)和生成下一個區塊。

區塊鏈是比特幣背後的技術,比特幣其實是區塊鏈技術迄今最成功的一個應用。比特幣的核心是:一個分佈式的公開總賬,可共享,可信,每個人都可以檢查,但沒有任何一個單一用户能夠控制它。

比特幣背後的區塊鏈技術:包治一切缺乏信任的領域《區塊鏈技術》

一、定義

區塊鏈(Blockchain)是指通過去中心化和去信任的方式集體維護一個可靠數據庫的技術方案。該技術方案主要讓參與系統中的任意多個節點,通過一串使用密碼學方法相關聯產生的數據塊(block),每個數據塊中包含了一定時間內的系統全部信息交流數據,並且生成數據指紋用於驗證其信息的有效性和鏈接**(chain)**下一個數據庫塊。

區塊鏈是一種類似於NoSQL(非關係型數據庫)這樣的技術解決方案統稱,並不是某種特定技術,能夠通過很多編程語言和架構來實現區塊鏈技術。並且實現區塊鏈的方式種類也有很多,目前常見的包括POW(Proof of Work,工作量證明),POS(Proof of Stake,權益證明),DPOS(Delegate Proof of Stake,股份授權證明機制)等。

區塊鏈的概念首次在論文《比特幣:一種點對點的電子現金系統(Bitcoin: A Peer-to-Peer Electronic Cash System)》中提出,作者為自稱中本聰(Satoshi Nakamoto)的個人(或團體)。因此可以把比特幣看成區塊鏈的首個在金融支付領域中的應用。

二、特徵

結合定義區塊鏈的定義,需要有這四個特徵我們才能認為:去中心化(Decentralized)、去信任(Trustless)、集體維護(Collectively maintain)、可靠數據庫(Reliable Database)。並且由四個特徵會引申出另外2個特徵:開源**(Open Source****)、匿名性**(Anonymity)。如果一個系統不具備這些特徵,將不能視其為基於區塊鏈技術的應用。

去中心化**(Decentralized)**:整個網絡沒有中心化的硬件或者管理機構,任意節點之間的權利和義務都是均等的,且任一節點的損壞或者失去都會不影響整個系統的運作。因此也可以認為區塊鏈系統具有極好的健壯性。

去信任**(Trustless)**:參與整個系統中的每個節點之間進行數據交換是無需互相信任的,整個系統的運作規則是公開透明的,所有的數據內容也是公開的,因此在系統指定的規則範圍和時間範圍內,節點之間是不能也無法欺騙其它節點。

集體維護(Collectively maintain):系統中的數據塊由整個系統中所有具有維護功能的節點來共同維護的,而這些具有維護功能的節點是任何人都可以參與的。

可靠數據庫(Reliable Database):整個系統將通過分數據庫的形式,讓每個參與節點都能獲得一份完整數據庫的拷貝。除非能夠同時控制整個系統中超過51%的節點,否則單個節點上對數據庫的修改是無效的,也無法影響其他節點上的數據內容。因此參與系統中的節點越多和計算能力越強,該系統中的數據安全性越高。

開源(Open Source**)**:由於整個系統的運作規則必須是公開透明的,所以對於程序而言,整個系統必定會是開源的。

匿名性(Anonymity):由於節點和節點之間是無需互相信任的,因此節點和節點之間無需公開身份,在系統中的每個參與的節點都是匿名的。

**三、區塊鏈意義之一 :**解決拜占庭將軍問題

**區塊鏈解決的核心問題不是“數字貨幣”,而是在信息不對稱、不確定的環境下,如何建立滿足經濟活動賴以發生、發展的“信任”生態體系。**而這個問題稱之為“拜占庭將軍問題”,也可稱為“拜占庭容錯”或者“兩軍問題”,這是一個分佈式系統中進行信息機交互時面臨的難題,即在整個網絡中的任意節點都無法信任與之通信的對方時,如何能創建出共識基礎來進行安全的信息交互而無需擔心數據被篡改。區塊鏈使用算法證明機制來保證整個網絡的安全,藉助它,整個系統中的所有節點能夠在去信任的環境下自動安全的交換數據。關於解決拜占庭將軍的細節問題請參見相關論文。

**四、區塊鏈意義之二:**實現跨國價值轉移

互聯網誕生最初,最早核心解決的問題是信息製造和傳輸,我們可以通過互聯網將信息快速生成並且複製到全世界每一個有着網絡的角落,但是它尚始終不能解決價值轉移和信用轉移。這裏所謂的價值轉移是指,**在網絡中每個人都能夠認可和確認的方式,將某一部分價值精確的從某一個地址轉移到另一個地址,而且必須確保當價值轉移後,原來的地址減少了被轉移的部分,而新的地址增加了所轉移的價值。**這裏説的價值可以是貨幣資產,也可以是某種實體資產或者虛擬資產(包括有價證券、金融衍生品等)。而這操作的結果必須獲得所有參與方的認可,且其結果不能受到任何某一方的操縱。

在目前的互聯網中也有各種各樣的金融體系,也有許多政府銀行提供或者第三方提供的支付系統,但是它還是依靠中心化的方案來解決。所謂中心化的方案,就是通過某個公司或者政府信用作為背書,將所有的價值轉移計算放在一箇中心服務器(集羣)中,儘管所有的計算也是由程序自動完成,但是卻必須信任這個中心化的人或者機構。事實上通過中心化的信用背書來解決,也只能將信用侷限在一定的機構、地區或者國家的範圍之內。由此可以看出,必須要解決的這個根本問題,那就是信用。所以價值轉移的核心問題是跨國信用共識。

在如此紛繁複雜的全球體系中,要憑空建立一個全球性的信用共識體系是很難的,由於每個國家的政治、經濟和文化情況不同,對於兩個國家的企業和政府完全互信是幾乎做不到的,這也就意味着無論是以個人抑或企業政府的信用進行背書,對於跨國之間的價值交換即使可以完成,也有着巨大的時間和經濟成本。但是在漫長的人類歷史中,無論每個國家的宗教、政治和文化是如何的不同,唯一能取得共識的是數學(基礎科學)。因此,可以毫不誇張的説,數學(算法)是全球文明的最大公約數,也是全球人類獲得最多共識的基礎。如果我們以數學算法(程序)作為背書,所有的規則都建立一個公開透明的數學算法(程序)之上,能夠讓所有不同政治文化背景的人羣獲得共識。

五、未來的發展

互聯網將使得全球之間的互動越來越緊密,伴隨而來的就是巨大的信任鴻溝。目前現有的主流數據庫技術架構都是私密且中心化的,在這個架構上是永遠無法解決價值轉移和互信問題。所以區塊鏈技術有可能將成為下一代數據庫架構。通過去中心化技術,將能夠在大數據的基礎上完成數學(算法)背書、全球互信這個巨大的進步。

區塊鏈技術作為一種特定分佈式存取數據技術,它通過網絡中多個參與計算的節點開共同參與數據的計算和記錄,並且互相驗證其信息的有效性(防偽)。從這一點來,區塊鏈技術也是一種特定的數據庫技術。互聯網剛剛進入大數據時代,但是從目前來看,大數據還處於非常基礎的階段。**但是當進入到區塊鏈數據庫階段,將進入到真正的強信任背書的大數據時代。**這裏面的所有數據都獲得堅不可摧的質量,任何人都沒有能力也沒有必要去質疑。

也許我們現在正處在一個重大的轉折點之上——和工業革命所帶來的深刻變革幾乎相同的重大轉折的早期階段。不僅僅是新技術指數級、數字化和組合式的進步與變革,更多的驚喜也許還會在我們前面。在未來的24個月裏,這個星球所增長的計算機算力和記錄的數據將會超過所有歷史階段的總和。在過去的24個月裏,這個增值可能已經超過了1000倍。這些數字化的數據信息還在以比摩爾定律更快的速度增長。區塊鏈技術將不僅僅應用在金融支付領域,而是將會擴展到目前所有應用範圍,諸如去中心化的微博、微信、搜索、租房,甚至是打車軟件都有可能會出現。因為區塊鏈將可以讓人類無地域限制的、去信任的方式來進行大規模協作。

我們這一代人將很可能會幸運地經歷人類歷史上兩個最讓人吃驚的事件,地球上的所有人和所有機器通過區塊鏈技術以前所未有的互信展開了空前的大規模協作,其次就是基於此真正的人工智能將被創造出來。這兩個時間將會深深地改變這個世界的經濟發展模式。創業者、企業家、科學家以及各種各樣的極客將利用這個充裕的世界去創造能讓我們震驚和快樂。

新一代互聯網?

區塊鏈技術的歷史地位如何,現在還不能完全定論。

從金融發展的歷史看,央行,結算中心等設施,其實是紙幣時代的基礎設施,可以看成是紙幣時代的交易成本。以比特幣為代表的區塊鏈技術無疑在讓金融的交易成本大大下降,開啓一個全新時代。

再宏大一點角度看,第一代互聯網解決的問題是信息傳遞的去中心化,讓信息傳遞的成本接近零。但如何保證你傳遞的信息是真的?區塊鏈技術解決的就是這個問題,把我們帶入信息的自由公證時代,有可能會像互聯網一樣重構人類社會的生產和組織方式。

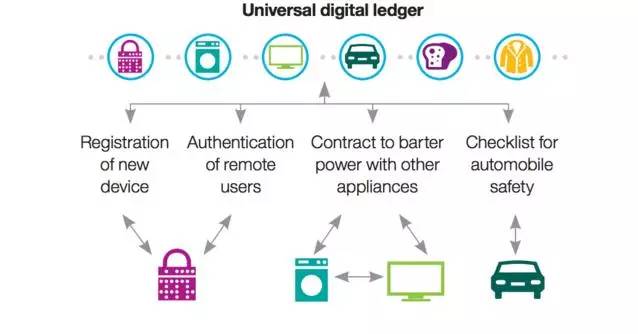

包治一切缺乏信任的領域

政府、銀行、保險公司已意識到區塊鏈的價值,並在尋求利用它的途徑。

在分佈式網絡上,任何核心問題是缺乏信任的領域,區塊鏈技術都有用武之地。區塊鏈技術最終不僅有望顛覆傳統的金融業,還能顛覆人們記錄、過户金融資產的方式,包括股票、合同、產權證、專利、結婚證等一切需要中間人確認的事宜。

在IBM看來,與中心化的設備網絡相比,區塊鏈可以讓你運營一個分佈式的網絡,設備可以自我管理。可以減少99%的管理成本。區塊鏈具有創建大型、低成本網絡的能力,作為基礎性技術被高度需要。

IBM正在開發名為“Adept“的項目,區塊鏈在其中發揮了了至關重要的作用。IBM 在最近一份題為“設備民主”的報告中説,物聯網時代有數十億的智能設備,集中跟蹤與管理他們成本高且不明智,易受黑客攻擊和政府監督,區塊鏈技術帶來的分佈式網絡,是解決其中一些核心問題的關鍵。

回看歷史,汽船發明時,跑的比帆船慢,但帆船隻能順流而下,汽船卻可逆流而上,一個全新時代開啓。同樣,比特幣比起現在的貨幣體系,依然稚嫩,很多人把比特幣與炒作聯繫在一起,但是,一個沒有中央銀行背書的貨幣體系出現了。這就是區塊鏈時代的開始,區塊鏈是創造信任的機器,可以在沒有中央權威的情況下,對彼此的協作創造信任。

銀行只是開始

這12個行業面臨着區塊鏈技術的顛覆

作為一種分散式貨幣,比特幣背後真正的奇蹟是支持系統的公共帳本——數據區塊鏈技術。

Blockchain技術是以比特幣的密碼引擎首次走入公眾視野。在這種情況下總賬會時時記錄貨幣的交易情況,從而確保可以時時更新誰擁有這些貨幣,同時可以進行公眾驗證。

這種技術帶來的顛覆性使得無數人開始相信更多的行業將會採用這種技術。即使這些行業仍然存在欺詐行為,但藉助Blockchain技術後,他們將不再需要中央監管,在未來有可能創造一個完全透明,公平,有秩序,而且沒有任何中心的世界。

這裏有一些公司正在通過各種各種方式,試圖駕馭Blockchain的力量。1.銀行

銀行本質上作為資金的安全倉庫和傳輸樞紐,與blockchain作為一個數字化、安全和防篡改的分類賬,基本有着相似的功能。這意味着基於blockchain的破壞性浪潮可能將在未來對銀行產生深遠的影響。事實上瑞士銀行和英國巴克萊銀行都已經開始使用blockchain技術進行試驗,並以此來加快後台結算功能。一些銀行業甚至説,blockchain至少可以縮減高達200億美元的中間人成本。

毫無疑問,在眾多投資blockchain初創公司的投資者當中,銀行無疑是最活躍的金融服務巨頭。Capital One Financial(第一資本金融公司)、Citi Ventures(花旗風險投資公司)和Fiserv都已經成為blockchain初創公司Chain的投資者。

2.支付和轉賬 在最近的一份報告中,世界經濟論壇認為,分散支付技術(比如比特幣)可能會改變保持了100多年沒有發生變化的資金轉移業務的體系機構。 Blockchain能夠繞過這些笨重的系統,並創建一個更加直接的付款流程。這將跨越國界、沒有中介並且費用成本極低,而最關鍵的是這幾乎在瞬間就可以完成轉賬。Abra是其中的一個例子,這是一家使用blockchain技術在全球範圍內開展比特幣業務的創業公司

在最近的一份報告中,世界經濟論壇認為,分散支付技術(比如比特幣)可能會改變保持了100多年沒有發生變化的資金轉移業務的體系機構。 Blockchain能夠繞過這些笨重的系統,並創建一個更加直接的付款流程。這將跨越國界、沒有中介並且費用成本極低,而最關鍵的是這幾乎在瞬間就可以完成轉賬。Abra是其中的一個例子,這是一家使用blockchain技術在全球範圍內開展比特幣業務的創業公司

3.網絡安全 blockchain分類賬是公共的,並利用先進的加密技術發送經過驗證的數據。這確保了數據的正確來源,同時在此期間沒有任何臨時截獲。所以從這個角度來看,如果blockchain技術被更廣泛的使用,黑客的概率很可能會下降,因為blockchain被認為比許多傳統系統更加安全。而降低傳統網絡安全風險的方法就是消除幾乎所有人類的中介機構。“通過消除必須的中間人,降低黑客腐敗的潛在安全問題”Goldman Sachs寫道。Guardtime是其中的一個例子,這家愛沙尼亞的創業公司,專注於研究blockchain工業級網絡安全方法。

blockchain分類賬是公共的,並利用先進的加密技術發送經過驗證的數據。這確保了數據的正確來源,同時在此期間沒有任何臨時截獲。所以從這個角度來看,如果blockchain技術被更廣泛的使用,黑客的概率很可能會下降,因為blockchain被認為比許多傳統系統更加安全。而降低傳統網絡安全風險的方法就是消除幾乎所有人類的中介機構。“通過消除必須的中間人,降低黑客腐敗的潛在安全問題”Goldman Sachs寫道。Guardtime是其中的一個例子,這家愛沙尼亞的創業公司,專注於研究blockchain工業級網絡安全方法。

4.學術驗證 Holbertson是一所總部位於加州的軟件技能提升高校,最近其宣佈將利用blockchain技術來驗證學歷證書,這將確保那些聲稱那些已經通過Holbertson所設定課程的學生,所拿到學歷的真實性。如果越來越多的學校開始採用透明的學術證書、成績單、文憑的話,欺詐行為將可能更容易解決,更不用説避免手動檢查紙質文件所節約的時間和人力成本了。

Holbertson是一所總部位於加州的軟件技能提升高校,最近其宣佈將利用blockchain技術來驗證學歷證書,這將確保那些聲稱那些已經通過Holbertson所設定課程的學生,所拿到學歷的真實性。如果越來越多的學校開始採用透明的學術證書、成績單、文憑的話,欺詐行為將可能更容易解決,更不用説避免手動檢查紙質文件所節約的時間和人力成本了。

5.投票 西維吉尼亞大學學生會組織一直在思考使用基於blockchain技術的投票選舉平台,該學校的方法是讓學生通過他們的移動設備進行投票,因為這些投票將進入公眾分類賬變得極為安全。一個倡導這種創新投票形式的學生説,“選票永遠不會被大學管理員或學生中的程序員更改或刪除。”

西維吉尼亞大學學生會組織一直在思考使用基於blockchain技術的投票選舉平台,該學校的方法是讓學生通過他們的移動設備進行投票,因為這些投票將進入公眾分類賬變得極為安全。一個倡導這種創新投票形式的學生説,“選票永遠不會被大學管理員或學生中的程序員更改或刪除。”

西班牙的一個名為Agora Voting的軟件項目,還使用了加密技術使得網絡投票變得更加安全,部分系統已經在西班牙進行了試驗。近日,該項目的負責人表示比特幣和blockchain能夠適應於投票程序,雖然目前他們還處於早期試驗階段。

6.汽車租賃和銷售 Visa 和DocuSign去年年底公佈了一項合作,希望能夠藉助blockchain打造一個驗證程序,並最終讓消費者只需通過“點擊、簽名和開走”幾個簡單的步驟,就實現汽車租憑驗證。潛在的客户選擇他們想要的汽車租憑,然後進入blockchain公共事物分類賬;客户坐在駕駛座上,就可以完成簽訂汽車租憑協議和一份保單,而blockchain將會更新這些信息。這並不是一個誇張的想象過程,隨着技術的發展,未來的汽車銷售很可能也會進入這個市場。

Visa 和DocuSign去年年底公佈了一項合作,希望能夠藉助blockchain打造一個驗證程序,並最終讓消費者只需通過“點擊、簽名和開走”幾個簡單的步驟,就實現汽車租憑驗證。潛在的客户選擇他們想要的汽車租憑,然後進入blockchain公共事物分類賬;客户坐在駕駛座上,就可以完成簽訂汽車租憑協議和一份保單,而blockchain將會更新這些信息。這並不是一個誇張的想象過程,隨着技術的發展,未來的汽車銷售很可能也會進入這個市場。

7.物聯網

IBM和三星一直在致力於發展ADEPT,這採用blockchain技術,形成物流網設備分散式網絡的骨幹。隨着ADEPT的技術嫺熟,這代表獨立分散的點對點遙測,blockchain將作為一個公共分類帳設備,這將不再需要一箇中央集線器來調解他們之間巨大的信息溝通量。根據CoinDesk的報道稱,如果沒有一箇中央控制系統確定彼此,這些設備將能夠相互自主地溝通、管理軟件更新、更正錯誤或實現能源管理。

其他人也在尋求建立基於blockchain技術的物聯網平台,例如Filament公司構建了一個分散的網絡,這個網絡將使用blockchain傳感器相互通信。最近這家公司獲得了500萬美元的A輪融資,Verizon和三星公司都參與了此輪。

8.智能合同 智能合同實質上是執行基於另一對象行動功能的計算機程序,像普通計算機編程一樣,這樣是一個正常的if-then功能,但blockchain將使得這些合同無需人工干預自動實現。這些合同的使用可能會最終成為法律職業的催命符,並逐漸在起草和管理商業和公民合同佔據主導地位。

智能合同實質上是執行基於另一對象行動功能的計算機程序,像普通計算機編程一樣,這樣是一個正常的if-then功能,但blockchain將使得這些合同無需人工干預自動實現。這些合同的使用可能會最終成為法律職業的催命符,並逐漸在起草和管理商業和公民合同佔據主導地位。

例如,抵押貸款可以通過blockchain,隨着歲月的流逝自動執行條款。人們簽訂結婚證已經在使用Ethereum的智能合同程序,一種使用blockchain技術構建的分佈式智能應用程序。另一個公司Hedgy,今年早些時候宣佈從Tim Draper, Marc Benioff, Boost. vc 和 Sand Hill Angels處募集到120萬美元的種子輪融資,則建立了一個平台,使得用户可以採用智能合同來洽談比特幣的價值。

9.預測 整個研究、分析、諮詢和預測產業都將可能被blockchain動搖起來,在線博彩平台Augur希望利用分散的市場預測減少風險。該公司表示,他們提供了一個看起來像是正常賭博交易的服務,整個過程將會被分散。這不僅為用户提供一個押注體育和股票的地方,在其他議題,如選舉和自然災害領域也同樣發揮着重要作用。他們的想法是超越體育賭博,並創建一個“預測市場”。

整個研究、分析、諮詢和預測產業都將可能被blockchain動搖起來,在線博彩平台Augur希望利用分散的市場預測減少風險。該公司表示,他們提供了一個看起來像是正常賭博交易的服務,整個過程將會被分散。這不僅為用户提供一個押注體育和股票的地方,在其他議題,如選舉和自然災害領域也同樣發揮着重要作用。他們的想法是超越體育賭博,並創建一個“預測市場”。

10.在線音樂 許多音樂藝術家正將blockchain作為一種使在線音樂共享變得更加公平的方法。根據Biilboard的報告顯示,有兩家公司正試圖解決這個問題,通過更直接支付給藝術家和使用智能合同自動解決許可問題。

許多音樂藝術家正將blockchain作為一種使在線音樂共享變得更加公平的方法。根據Biilboard的報告顯示,有兩家公司正試圖解決這個問題,通過更直接支付給藝術家和使用智能合同自動解決許可問題。

PeerTracks正在開發一種旨在提供音樂的流媒體平台,用户可以在線聽音樂,並用blockchain直接支付藝術家,這其中沒有任何中介。該平台希望讓藝術家和用户之間有更多的直接接觸。

由企業家Phil Barry帶頭成立的Ujo Music表示blockchain正在重建音樂產業。它希望解決流媒體音樂中如何向藝術家支付的問題。除了流媒體,Ujo還設想利用智能合同背後的自治大腦,更好的為藝術家和創作者建立目錄。

11.出行共享

類似Uber的出行程序總是權力分散的反面,這家公司作為調度中心,利用其算法來控制應用程序和司機。而以色列的創業公司La’Zooz則希望打造一個“反Uber”的出行程序,而不是使用一個集中的網絡呼喚出租車。它將使用類似比特幣的專有數字貨幣,這些貨幣將使用blockchain技術記錄。人們使用La’Zooz找到擁有類似旅行路線的人,然後通過交換貨幣獲取搭乘服務。然後,這些數字貨幣可以被用來未來的搭乘。想要獲得這些硬幣的用户,只需讓應用程序追蹤其位置即可。

類似Uber的出行程序總是權力分散的反面,這家公司作為調度中心,利用其算法來控制應用程序和司機。而以色列的創業公司La’Zooz則希望打造一個“反Uber”的出行程序,而不是使用一個集中的網絡呼喚出租車。它將使用類似比特幣的專有數字貨幣,這些貨幣將使用blockchain技術記錄。人們使用La’Zooz找到擁有類似旅行路線的人,然後通過交換貨幣獲取搭乘服務。然後,這些數字貨幣可以被用來未來的搭乘。想要獲得這些硬幣的用户,只需讓應用程序追蹤其位置即可。

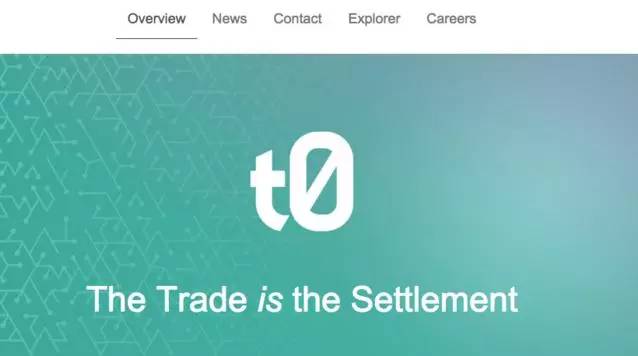

12.股票交易 多年來,很多公司一直在努力緩解購買、銷售和股票交易的過程,新興的blockchain的初創公司認為他們可以通過自動化提供一個比過去更有效安全的解決方案。Overstock的子公司TØ.com希望能在網上使用blockchain技術進行股票交易。Overstock已經在使用blockchain發行私募債券。而根據連線報道,現在美國證劵交易委員會已經批准了TØ.com發行公共債權。與此同時,上面提到的Blockchain初創公司Chain已經同納斯達克達成了合作,這使得其能夠通過blockchain進行私人公司的股票交易。

多年來,很多公司一直在努力緩解購買、銷售和股票交易的過程,新興的blockchain的初創公司認為他們可以通過自動化提供一個比過去更有效安全的解決方案。Overstock的子公司TØ.com希望能在網上使用blockchain技術進行股票交易。Overstock已經在使用blockchain發行私募債券。而根據連線報道,現在美國證劵交易委員會已經批准了TØ.com發行公共債權。與此同時,上面提到的Blockchain初創公司Chain已經同納斯達克達成了合作,這使得其能夠通過blockchain進行私人公司的股票交易。

中國版數字貨幣即將誕生

設計與比特幣不同

“十年後現金很可能將不存在。”不久前,德意志銀行(DeutscheBank)聯合首席執行官約翰·克賴恩在達沃斯預測。然而,十年後,《數字貨幣》這部金融界大片,極可能在中國“首映”。

1月20日舉行的央行數字貨幣研討會引發關注,會議傳遞出了一個明確信號:央行將爭取早日推出數字貨幣,並透露早在2014年就成立了專門的研究團隊。這場會議釋放的信息一時間引爆市場,第三方支付的相關概念個股一片飄紅。甚至有經濟學家認為,把現金扔進歷史的“垃圾桶”,中國央行可能是“第一個吃螃蟹的”。

雖然越來越多的消費支付正趨向電子化,但手中的現金即將成為廢紙的現實仍讓絕大多數的普通人迷惘:究竟什麼是數字貨幣?推出有時間表嗎?最終要否替代紙幣?現行貨幣政策是否適用數字貨幣的監管?全球貨幣數字化帶來的會是什麼?

對此,央行行長周小川在接受媒體採訪時暢談了數字貨幣的未來。

紙幣時代接近尾聲?

“從歷史發展的趨勢來看,貨幣從來都是伴隨着技術進步、經濟活動發展而演化的,從早期的實物貨幣、商品貨幣到後來的信用貨幣,都是適應人類商業社會發展的自然選擇。”周小川表示,作為上一代的貨幣,紙幣技術含量低,從安全、成本等角度看,被新技術、新產品取代是大勢所趨。

“央行發行的數字貨幣目前主要是替代實物現金,降低傳統紙幣發行、流通的成本,提高便利性。”周小川還介紹,數字貨幣作為法定貨幣必須由央行來發行。數字貨幣的發行、流通和交易,都應當遵循傳統貨幣與數字貨幣一體化的思路,實施同樣原則的管理。

除此之外,上述央行數字貨幣研討會表示,發行數字貨幣可以提升經濟交易活動的便利性和透明度,減少洗錢、逃漏税等違法犯罪行為,提升央行對貨幣供給和貨幣流通的控制力,更好地支持經濟和社會發展,助力普惠金融的全面實現。

未來,數字貨幣發行、流通體系的建立還有助於我國建設全新的金融基礎設施,進一步完善支付體系,提升支付清算效率,推動經濟提質增效升級。

嚮往“數字貨幣”的不止中國,種種跡象表明,紙幣時代似乎已接近尾聲。

2015年10月,英國央行首席經濟學家安迪·哈德恩表示,希望廢止現金,以可以向人們實行負利率的數字貨幣取而代之。哈德恩認為,改用數字貨幣將是“偉大的技術大躍進”。

挪威最大的銀行DNB(DeNederlandscheBank)日前呼籲,政府應該徹底停止使用現鈔。事實上,在挪威已經有數家銀行關閉了部分支行的現金業務。有數據顯示,目前每天只有6%的挪威人還在使用現金,大部分是老年人。

2013年8月,德國政府承認比特幣的合法地位,比特幣將可用於繳税和其他合法用途。在美國,一些州也已將比特幣認定為合法貨幣。

近幾十年,隨着電子金融的興起,使用現金的場合越來越少。國際清算銀行的數據顯示,2014年19個最大經濟體的流通中現金餘額為國內生產總值的7.9%,2010年則為8.4%。還有觀點認為,少用現金有利於治安和打擊恐怖主義。

與比特幣的設計思想不同

雖然國家層面貨幣機構發行數字貨幣尚無先例,但作為數字貨幣的一種,神秘人士中本聰設計出的比特幣已於2009年起在全球流通。

作為當下流行的數字貨幣,比特幣沒有一個集中的發行方,而是由網絡節點的計算生成,誰都有可能參與制造比特幣,且可以全世界流通,能在任意一台接入互聯網的電腦上買賣,不管身處何方,任何人都可以挖掘、購買、出售或收取比特幣,並且在交易過程中外人無法辨認用户身份信息。

有意思的是,比特幣曾在中國走紅,交易量佔到全球交易量的70%~80%。2013年,北京一家餐館開通了比特幣支付,這家位於朝陽大悦城的餐館稱,消費者在用餐結束時,只要把一定數量的比特幣轉賬到該店賬户,即可完成支付,整個過程類似於銀行轉賬。根據當年媒體的公開報道,該餐館曾以0.13個比特幣結算了一筆650元的餐費。

2013年12月,央行等五部委下發的《關於防範比特幣風險的通知》認為,比特幣是一種特定的虛擬商品,不具有與貨幣等同的法律地位,不能且不應作為貨幣在市場上流通使用。比特幣交易作為一種互聯網上的商品買賣行為,普通民眾在自擔風險的前提下,擁有參與的自由。

“對於央行掌控的數字貨幣,會採用一系列的技術手段、機制設計和法律法規,來確保數字貨幣運行體系的安全,一開始就與比特幣的設計思想有區別。”周小川表示,央行將運用包括密碼算法在內的多種信息技術手段,來保障數字貨幣的不可偽造性。未來的技術也會有升級換代,我們會提前將技術升級考慮在內,從最初就引入長期演進的發展理念。

周小川的講話還傳遞出一個明確信號:推出數字貨幣沒有時間表。“中國人口多、體量太大,像換一版人民幣,小的國家幾個月可以完成,中國則需要約十年。所以數字貨幣和現金在相當長時間內都會是並行、逐步替代的關係。”周小川表示。

一大波技術難題待解

隨着貨幣數字化,現行貨幣政策是否適用數字貨幣的監管?這是令業內人士擔心的問題。有專家提出,建立互聯網央行,其重要的功能,就是要在互聯網技術基礎上發行和管理虛擬貨幣。除此之外,整個金融業也將會數字化。

目前,現鈔的發行和回籠是基於現行“中央銀行-商業銀行機構”的二元體系來完成的。數字貨幣的發行與運行仍然應該基於該二元體系完成,但貨幣的運送和保管發生了變化:運送方式從物理運送變成了電子傳送;保存方式從央行的發行庫和銀行機構的業務庫變成了儲存數字貨幣的雲計算空間。最終,數字貨幣發行和回籠的安全程度、效率會極大提高。

業內人士指出,數字貨幣落地還有很長時間,可能會盡快進行試點。銀行在運用區塊鏈(Blockchain)技術後不僅將提升服務質量,也將降低運營成本。比如,現在跨銀行間的轉賬成本很高,如果運用了區塊鏈技術可以實現低成本甚至零成本。區塊鏈是指通過去中心化和去信任的方式集體維護一個可靠數據庫的技術方案,區塊鏈技術正是支撐比特幣的技術。

實際上,要實現數字貨幣化並非易事。如何在安全性、便利性等各個方面都能夠解決所謂價值交換需要的功能載體,這有很多技術問題需要解決;技術問題解決後,未來如何運用數字貨幣替代紙幣的流通和發行,需要一個循序漸進的過程。

周小川介紹,數字貨幣的技術路線可分為基於賬户和不基於賬户兩種,也可分層並用而設法共存。區塊鏈技術是一項可選的技術,其特點是分佈式簿記、不基於賬户,而且無法篡改。如果數字貨幣重點強調保護個人隱私,可選用區塊鏈技術,人民銀行部署了重要力量研究探討區塊鏈應用技術,但是到目前為止區塊鏈佔用資源還是太多,不管是計算資源還是存儲資源,應對不了現在的交易規模,未來能不能解決,還要看。

除了應對現有數字貨幣的挑戰之外,更有央行人士提出了推動SDR(特別提款權)基於分佈式規則的數字化,也應該成為改革現有貨幣體系的嘗試。

中國人民銀行金融研究所所長姚餘棟撰文認為,或許可以跳出陷入困局的現有發行機制,在IMF和成員國的共同努力下,探索建立“全球央行”的機制雛形,並嘗試基於數字貨幣規則的創新,即eSDR。

鯨奇網出品