惶惶眾安,受困「線上」_風聞

趣识财经-趣谈财经百态,识悟商业心经。2019-12-13 10:18

12月9日,眾安在線被臨湘市人民法院列為被執行人。另外,天眼查統計顯示,眾安在線歷史被執行人信息達26條。

從眾安在線涉及民事訴訟來看,其與用户之間的糾紛主要集中在理賠上。事實上,“拒賠理由不充分”“捆綁銷售保險”等成為互聯網保險用户與平台產生爭議的焦點。

那麼,風險之下,互聯網保險行業癥結根源在哪裏?痛點又是什麼?亟需破解,並對症下藥。

01 投訴激增!無線下體驗、保障程度低

12月9日,中國裁判文書網公佈了,眾安在線與趙仁能等意外傷害保險合同糾紛二審判決書。判決書顯示,該案焦點在於被保險人即死者趙益明的死亡是否為意外。

對於此,眾安在線表示,死者倒地環境路面平整、路邊緩坡,不存在意外失足落地的客觀條件,而是因為高血壓腦病等才致其昏迷摔倒、凍傷並最終死亡的原因。

而趙益明的家人趙仁能等認為,眾安在線不能因為被保人患過疾病,將意外事件“栽贓”給曾患過的疾病,明顯屬於推卸責任。

雙方爭執下,最終法院還是認定,眾安在線上訴請求不合理,維持一審決定,支付給趙仁能等意外死亡的意外身故保險金及意外醫療費用。

事實上,這一場糾紛只是互聯網保險發展亂象中一個縮影。

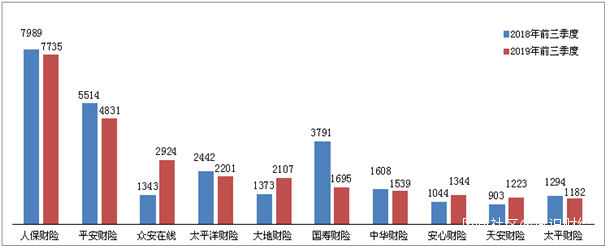

銀保監會公佈前三季度保險消費投訴情況顯示,單合同糾紛而言,眾安在線居於第三位,共2924件,同比增長117.72%。同樣為互聯網保險的安心財險位於第八名。

此外,今年前三季度,眾安在線銷售糾紛投訴量809件,同比暴增逾13倍,易安財險更是增長18倍。

無論是合同還是銷售產生的糾紛,互聯網保險投訴量飆高,必有緣故。單從眾安在線與趙仁能這場糾紛來看,圍繞事實認定,雙方各執一詞,難以形成一致性。

對於引發大量投訴情況,中國郵政儲蓄銀行總行投資經理、高級經濟卜振興認為,一是互聯網保險缺少線下實體店,客户體驗程度差;二是保險產品保障程度低,不能滿足客户需求。

他認為,互聯網雖能代替部分線下銷售,但不能完全取代線下。且從互聯網險企自身而言,嚴重依賴的渠道所產生的費用會嚴重侵蝕了企業利潤。

02 APP存在感較低 缺乏獨立流量

受阿里、騰訊、平安三股東的“加持”,眾安在線基於巨頭的流量,依託互聯網,實現了“+”的縱橫。不過,也因如此,眾安在線深受過度依賴股東及第三方平台渠道質疑。

眾安在線不設分支機構、完全通過互聯網展業,雖然可減少線下成本,可其所依託渠道費用超過了省下來的支付給保險代理人的成本。

據金融時報報道,一位業內人士測算,在航意險業務中,每1億元保費中需要給互聯網平台的手續費就高達9000萬元以上。

從相關財務數據上看,眾安在線今年上半年手續費及佣金(支付給代理人費用)4.37億元,佔賺保費淨額的7.8%。

相比,同一時期,中國平安的保險業務佣金支出444.21億元,佔已賺保費的14.3%。

可見,眾安在線支付代理人費用與傳統險企並不高。不過,眾安在線63.9%的費用率遠高於中國平安的37.4%。除了已產生的賠款淨額外,眾安在線支付的“大項”是業務及管理費。

更為深入一點是,業務及管理費的支出主要集中在支付主要生態系統合作伙伴的諮詢費及服務費。

對於這種模式,業內人士向趣識財經表示,事實上,眾安在線APP存在感較低,且缺乏獨立的流量,更處在被動地位。且眾安在線雖融入到各類互聯網場景中,但經營實質未有變化。

最為根本還是需依靠產品和服務來贏得客户。不過,趣識財經瞭解到,作為眾安在線保險業務最大板塊,消費金融類保險業務因存在捆綁搭售保險情況,屢遭用户投訴。

03 融入消費金融場景:賠付率達78%

自2018年起,眾安在線保費收入第一來源是消費金融。據趣識財經瞭解,眾安在線在消費金融領域提供產品為信用保證保險。

值得一提的是,信貸的迅猛成長成就了信用保證保險,不過總能看到的是,在各種現金貸平台涉嫌”“砍頭息”“高利貸”投訴中,總是存在捆綁銷售保險產品情況。

據第三方平台21CN聚投訴顯示,眾安在線頻頻遭用户投訴。據用户反映,其在借款平台貸款時,在未經本人同意或不知情的情況下,“被購買”眾安在線保險產品。

趣識財經瞭解到,目前消費金融處在一個強監管中,隨着一些信貸業務形態的變化,眾安在線提供“附帶”保險業務或面臨一定風險。

像此前現金貸搭售意外險行為被監管叫停,眾安在線中止與現金貸平台的意外險合作。

據眾安在線相關工作人員介紹,目前平台提供信用保證保險本質是非融資性信保業務。

北京聯合大學管理學院金融系教師楊澤雲認為,為消金提供履約責任保險,在促進消費大背景下,是有利的。但前提是保險公司做好風險管控,且要防止發生誘導性提前或暴力催收的情況。

而就風險管理而言,趣識財經從眾安在線2019上半年財報中瞭解到,消費金融的信用保證保險賠付率(已產生賠款淨額與已賺保費淨額比)高達78%,較2018年末同比上升8.8個百分點。

“78%的賠付率,業務風險已經很大,不過眾安為何還要做?”某金融科技從業人士表示,眾安在線是通過火爆的消費貸款將資金產品推銷出去,提高市場佔有率。

04 結語

總的而言,“互聯網+保險”就是將保險限定在互聯網之中環境,缺少線下體驗,用户體驗差,導致投訴激增。此外,渠道費用也在侵蝕險企的利潤,且業務也受制於所介入互聯網場景之中。

在卜振興看來,眾安模式有其合理性,但是**不能完全通過線上取代線下,應該線上線下相結合,產品和服務才是硬道理;**線上銷售只是提供了便利性,解決了用户部分痛點,但是服務的多樣化、品質化都是影響企業持續盈利的關鍵,不能僅僅關注便利化這一點。