為什麼不看好美聯英語上市?_風聞

蓝鲸教育-蓝鲸教育官方账号-以财经视角看教育 | 上海报业集团旗下教育新媒体2019-12-16 10:01

成人英語培訓行業陷入巨大的萎縮和賺錢難困境,美聯英語也擺脱不了行業所限。

撰文 | 彭孝秋

美聯英語自今年5月下旬向SEC提交招股書後,便再沒有任何上市進展方面的消息。傳言倒是不少,但多數都是上市受阻或募資下調。直到上週五,其宣佈將通過SPAC(Special Purpose Acquisition Corporation)的方式在美股完成上市,有點類似於A股的借殼上市。

SPAC是美國的一種特殊上市途徑,即殼公司先上市融到資金後,再去尋找優質資產裝入,最後通過股票增長獲利。這種殼公司的典型特點是沒有資產,只有現金和股票,所以也叫現金上市公司。要注意的是,標的資產裝入需要在2年內完成。

此次美聯英語將裝入的“殼”是EdtechX Holdings(EDTX:NASDAQ),該公司於2018年10月在納斯達克上市,總部位於英國倫敦。上市以來的漲幅僅為7.33%,目前股價10.25美元,市值更是隻有8103.91萬美元,不到1億美元。相比此次交易的美聯英語5.35億美元估值(相比IPO前的估值折價八成),差距很大。

按官方介紹,EDTX背後的資方包括IBIS Capital和Azimut Enterprises(一家管理資產超610億美元,總部位於米蘭的資產管理公司分支機構)。

和第一次計劃不同,美聯英語上市地將由紐交所改為納斯達克,新公司名字也將變為Meten EdtechX。此外,EDTX宣稱將為美聯英語提供1億美元資金支持,包括資方Azimut在IPO中提供的2000萬美元。

上市前夕業績大變臉,純營銷型教育公司

在招股書中,美聯英語披露2016年營收為8.02億元,淨虧損2714.7萬元;2017年營收為11.5億元,淨利潤變為盈利4034.2萬元;2018年營收為14.24億元,淨利潤5344.5萬元。

從業績來看,營收規模很高,但淨利潤很低。比如,2018年的淨利潤率只有3.7%,也就是100塊收入裏面只有3元純利。這個賺錢能力實在太低,尤其在教育行業。同時,營收增速其實在下滑,2017年是43.4%,2018年就迅速下滑為23.9%。按常理來説,一家公司上市前夕,為了更好地在資本市場表現,業績往往都會比較漂亮——可以是增速很棒,也可以是成長很好。但美聯相反在上市前夕,業績大變臉。我們對其賺錢能力,產生了很大的質疑和不確定。

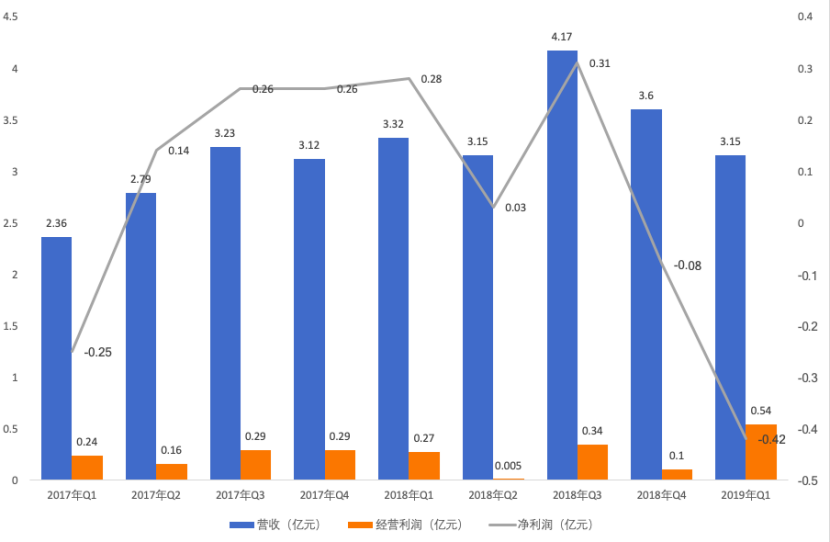

為了更好地研究美聯英語業績,藍鯨教育整理出該公司最近9個季度的業績數據後進一步發現:美聯英語業績其實早在2018年第三季度就開始下滑,營收直接從2018Q3的4.17億元下滑到2019Q1的3.15億元,對應淨利潤更是由3100萬元盈利變臉為虧損4200萬元。和過往的穩定業績形成鮮明對比。此外,9個季度中出現淨虧損的也是在最新的兩個季度。

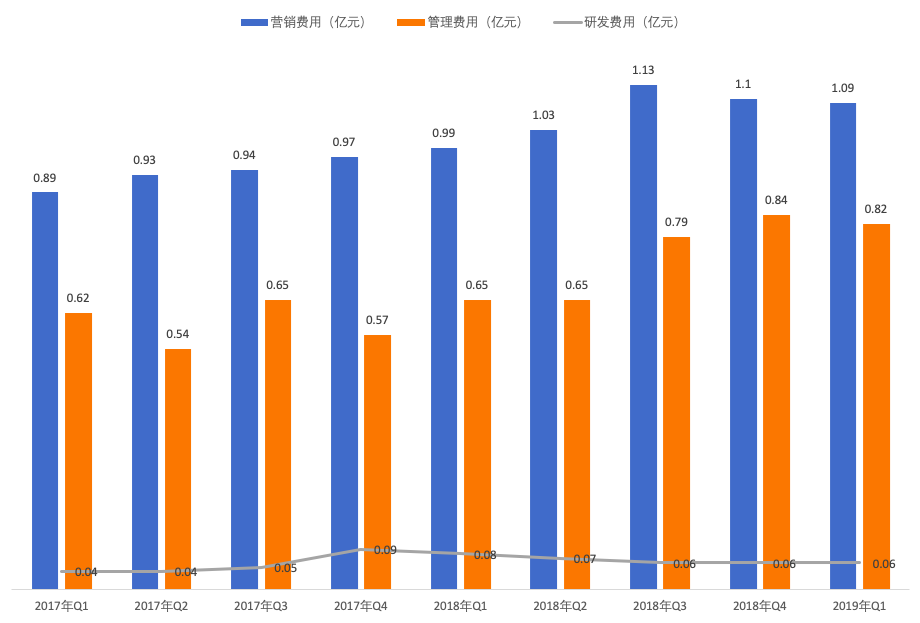

從三費來看,最近3個季度的營銷費用也是最高的,單季度均超過1億元。管理費用維持在8000萬元左右,研發費用基本沒變化,且單季度只有600萬元。如果換算成營收比,美聯英語營銷費用佔營收比為29.9%,管理費用佔營收比為20.1%,研發費用佔營收比低到只有1.8%。對於一家教育企業來説,一年研發費用不到3000萬元,並且還是成立了13年時間的企業。這不禁讓投資者發出疑問:如此研發投入如何保證教學質量和效果?這不就是一家營銷驅動型的公司嗎?

最新3億元融資,財報並未記錄資金流入

今年1月,美聯英語通過官網宣佈融資3億元的消息,除了老股東道格的增持,還吸引了中金資本和清華大學旗下的慕華基金。那麼,這筆錢是否真正到位了呢?

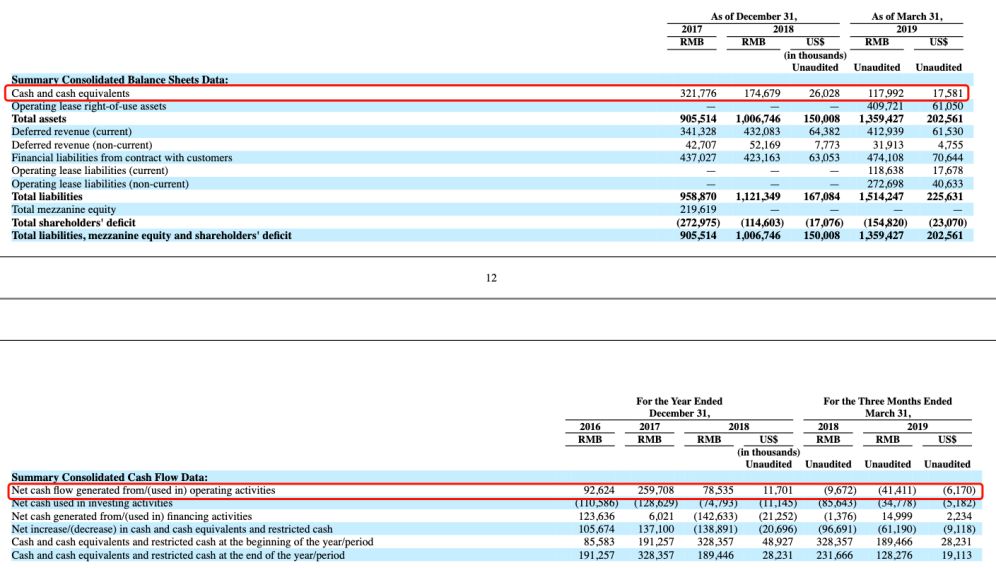

如果這筆資金到賬,一般會通過籌資活動現金流體現。但事實上,美聯英語2018年因籌資活動產生的現金流卻是流出1.4億元,並沒有得到資金的記錄。就算1月宣佈後到賬有所推遲,那2019Q1也應該有所體現,可是該項紀錄仍然沒看到,只有流入1499.9萬元現金的記錄。那麼,這筆融資究竟是什麼情況呢?目前也不清楚。

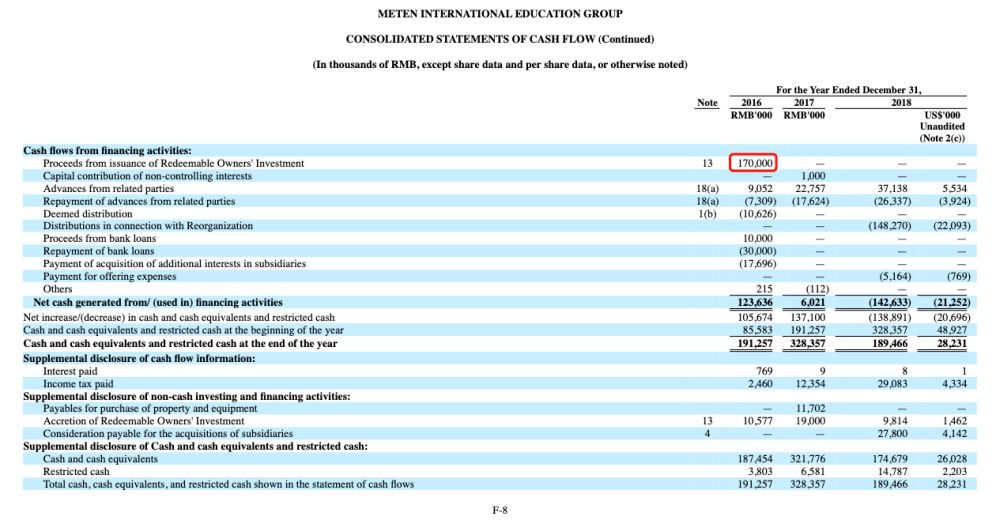

相反,2016年美聯英語獲得過一次1.7億元的融資,在籌資活動現金流量一覽中,是有體現的。

達晨創投也曾投資過美聯英語,但持股時間並不長,和長期陪伴的風格形成鮮明對比。

股權方面,IPO前,美聯英語董事長趙繼爽持股為29.0476%,為第一大股東;第二股東道格資本通過Entities affiliated with Daoge持股11.2630%,通過DG No.21持股3.8650%,合計持股15.128%;執行董事兼CEO彭斯光為第三大股東,持股為14.6785%;執行董事兼副總裁郭玉鵬持股為13.9077%,為第四大股東;MF Holdings Inc.持股5.2244%,為第五大股東。

由於招股書不披露持股5%以下的股東情況,藍鯨教育通過天眼查看到中金資本持股4%,慕華基金持股1%。

從招股書看出美聯英語現金流方面也不是很富裕,2018年現金和現金等價物為1.75億元,只有上一年的差不多一半。對於擁有5377名員工的公司來説,這點資金儲備明顯吃力。有意思的是,美聯英語2019Q1突然增加了4.1億元的經營租賃資產,該項數據在前三年均為0,這就直接導致其總資產由10億元增加至13.6億元。

2016年因經營活動產生的現金淨流入9262.4萬元,2017年淨流入2.6億元,2018年淨流入還不及2016年,只有7853.5萬元。

對於一家營收接近15億元的公司來説,業績和現金流都不匹配相應的規模。這也解釋了為什麼美聯英語如此着急上市,並且就算直接IPO的途徑受阻,也要想盡一切辦法完成上市。背後或許是投資人等不起了,亦或許是管理層等不起了。

合規風險極大,尤其是分期付款佔比超四成

今年以來,隨着國家對P2P的大力整頓,多地已發文取締轄區內全部P2P,比如湖南、山東、重慶、四川、河北。尤其是涉及學生的分期付款,新華社就曾發文點名批評美聯英語為代表的教育分期網貸陷阱。

目前,美聯英語學生中有四成在使用分期付款,利息通常為貸款總額的4.4%-10.8%。這種模式除了有很大的政策風險,更重要的是拉高了退費率(10.2%),以及對現金流產生不利影響。

在120個學習中心中,有超過一半(實際81個)的學習中心沒有經營許可證。這在政策嚴格打擊不合規機構的背景下,對一家即將上市的公司而言,會是一個很大的經營地雷。

2018年全年,參加成人英語培訓的學生5.6萬,青少兒學生8746名,出國考試培訓學生8885名;在線部分4.46萬,總學生11.8萬。

在美聯英語的五大構成中,佔比最高的還是成人英語培訓,貢獻超六成;其次是出國考試培訓業務,貢獻15%,也就是2億元規模;然後是發展最快的在線英語(立刻説,83萬註冊用户,累計付費用户16萬)。2014年成立,2016-2018年貢獻收入依次為4691.5萬元、1.2億元、2.1億元,和出國考試相差不到1個百分點;最後是去年通過8800萬元收購ABC外語(21個自營中心,4個加盟中心)進入的青少兒英語培訓業務,去年營收6549萬元。

單獨摘出在線教育來看,如今5年過去,2億元規模,發展速度比行業幾大龍頭低太多。毛利率方面,2016年為51%,2017年為58%,2018年下滑為46%——同樣低於行業水平。

綜上所述,在成人英語培訓行業,線下隨着韋博英語問題爆發、英孚英語多次尋求買家;線上隨着流利説股價暴跌,整個行業陷入巨大的萎縮和賺錢難困境。美聯英語也擺脱不了行業所限,所以嘗試轉型青少兒英語和在線教育,然而兩個新戰場競爭早已白熱化。尤其在線教育,美聯英語這塊的表現頂多算及格。青少兒更不用説,因為美聯去年才進入,而且還是通過併購的方式。融合需要時間,也容易錯過機遇。