車市寒冬與P2P雙重暴擊 微貸網為何股價暴跌_風聞

GPLP-GPLP犀牛财经官方账号-专业创造价值!2019-12-17 10:21

作者:宇菲

審校:周鶴翔

來源:GPLP犀牛財經(ID:gplpcn)

2019年,P2P平台接連“爆雷”, 在互金行業陷入迷茫之際,車貸起家的微貸網同樣陷入了困境。作為車貸第一科技股,天眼查數據顯示,微貸(杭州)金融信息服務有限公司新增被執行人信息,執行標的9380414(元),執行法院為蘭考縣人民法院。

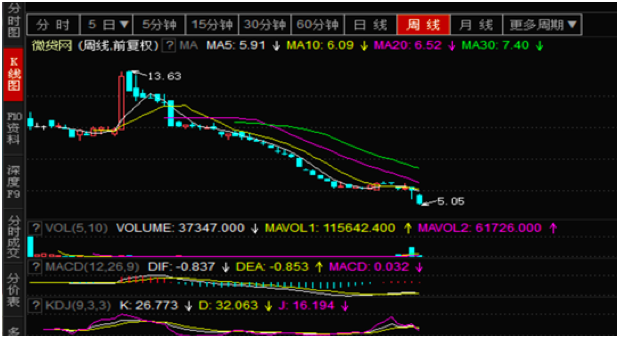

若説P2P行業中紅極一時的“寵兒”就要數微貸網了,如今也面臨股價大跌的問題。2018年微貸網在紐交所上市。上市首日,微貸網開盤價為10.5美元/股,最高達13.22美元,此後股價呈波浪式下滑。截至12月13日,微貸網收盤價為3.10美元/股,跌超4.71%。

微貸網股價下跌的背後,背後是營收數據下滑、汽車金融轉型不易等諸多問題。

(圖片來源於東方財富網)

離職熱潮掀起,一年多來四位高管離職

在微貸網股價連續創新低之際,其董事會也頻頻出現人事變動。7月26日,微貸網發佈公告稱,李晉翔因個人原因辭去CFO一職,CFO由公司執行董事陳峯將接任CFO。據媒體報道,李晉翔此前曾幫助微貸網紐交所上市。

董事會人士變動對微貸網來説已經不是新聞了。7月12日,微貸網發佈公告,宣佈黃門馬因個人原因辭去董事會職務。公開信息顯示,黃門馬是微貸網股東的母公司漢鼎宇佑(300300.SZ)的總經理。

在過去的一年多里,微貸網董事會已接連走了四位高管。2018年2月13日,漢鼎宇佑發佈公告稱,方路遙因個人原因,申請辭去公司副總裁、董事、董事會秘書職務及公司下屬子公司中擔任的各項職務,並相應辭去董事會下設委員會職務。辭職後,方路遙不再擔任公司及下屬子公司任何職務。

隨後,方路遙也從微貸網離職,並由漢鼎宇佑董事長助理厲紫陽接任。據悉,厲紫陽也在2018年年底從漢鼎宇佑離職並退出微貸網董事會。

汽車金融三年高光時刻,如今也走向盡頭?

有人的地方就有江湖,有江湖的地方必有紛爭。作為一家“互聯網+金融+汽車模式”的微貸網,從問世之來曾風光一時,如今卻又潮起潮落。

微貸網從2014年6月至2018年11月期間有過七次融資,是浙江省第一家引進億元戰略風投的平台。2018年11月15日,微貸網赴美上市,其服務的客户除出借人與借款人,還新增了資本市場上的股民。

2015年,微貸網在B輪融資上,與風投方漢鼎簽了對賭協議,協議的部分內容如下:微貸網創始人姚宏1.5億轉讓5%股權,並做出業績承諾。微貸網2015年、2016年、2017年和2018年經審計的淨利潤不低於3億、3億、5億和7億。

據微貸網往年的財報數據顯示,2016年、2017年、2018年微貸網淨利潤分別為3.23億元、5.16億元、7.11億元,持續三年盈利並保持高速增長。但從2018年開始,微貸網的“車貸帝國”開始從理想中奔潰而逃。

受P2P行業爆雷影響,微貸網業績開始一路下行,2018年貸款交易量較2017年下降18.6%;整體逾期率達6.45%,M3+逾期率3.83%。其中,主營的汽車抵押貸款佔比也呈現下滑趨勢。

另外,據微貸網2019年第二季度淨營收為9.067億元人民幣,較2018年同期的9.484億元人民幣下降4.4%,環比下降4.5%;淨利潤為人民幣1.069億元,同比下滑41.5%。另外,縱觀歷史數據發現,自從微貸網上市後,其營收一直處於下滑狀態。2018年第三季度至2019年第一季度,微貸網營收分別為10.367億元、9.935億元、9.497億元。

在淨利潤方面微貸網也呈現斷崖式下跌狀態。據財報數據顯示,2019年第二季度,微貸網淨利潤為1.069億元,較2018年同期的1.827億元同比下降41.5%。2018年第三季度至2019年第一季度,微貸網的淨利潤分別為1.873億元、1.1億元、1.09億元。

資本寒冬車市遇冷 車貸轉型助貸能行嗎?

車貸,是過去幾年不少P2P平台崛起的法寶,也是一些平台在渾水裏沉淪多時,重新振作的救命稻草。

P2P車貸業務目前主要分為車抵貸、車質貸、車商貸、以租代購(融資租賃)、汽車墊資和汽車分期(汽車消費)。車抵貸即“押證不押車”,微貸網就是一個典型例子。車質貸與車抵貸相輔相成,即“押車不押證”,也就是所謂的有車就能貸,行業的二押現象主要指的就是車質貸。

車貸業務發家於微貸網。早期,微貸網的姚宏想要嘗試信用貸,之後發現信用貸高額的逾期率超出了他的想象,於是他開始轉型汽車抵押貸款。有了車做抵押物,借款的逾期率和壞賬率明顯下降,隨後,微貸網快速佔領全國市場。

但是,相關問題也隨之而來。很多借款人開始把同一輛車抵押給好幾個平台,有的平台睜一隻眼閉一隻眼收這種二押車借款標的。

車抵貸作為行業裏的優質資產,從2018年掃黑除惡開始後,優質的資產也變得不再那麼優質了。主要原因是從前的催收模式已不適用,另外,隨着P2P平台的三清三退,近年來車貸風控也受到不小衝擊,風險急劇上升,到目前為止不少車貸平台已經從行業中消失了,截至12月5日,在聚投訴第三方投訴平台上,關於微貸網存在搭售保險、暴力催收等行為的投訴有1591條。

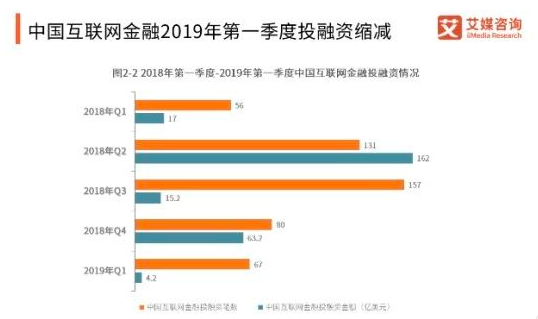

轉型,也許是謀求多元化發展,但也是無奈之舉。據艾媒諮詢報告顯示,受2018下半年P2P平台集中爆雷和2019年清退大批平台影響,2019年第一季度互聯網金融投融資總額僅4.2億美元,共有67筆投融資,呈縮減趨勢。此外,隨着備案的到來和延期,給P2P平台帶來的壓力不小,像微貸網這種即使具備信息電信與信息服務業業務經營許可證的平台也同樣很緊張,因此尋求多元化發展也是一種新路徑。

(圖片來源於艾媒諮詢)

面對目前車市遇冷,P2P行業又陷入清退,車貸平台的處境愈加艱難,微貸網有意轉型助貸。之前,微貸網欲出新品——微新貸,是一款信用貸產品,微新貸產品的定位是微貸網的助貸產品,目前微新貸還在進行產品調整,並未上線。

轉型雖然艱難,但是微貸網卻不會輕易放棄汽車金融。微貸網的底層資產主要為三大類:汽車抵押貸款、其他擔保貸款、以及無抵押的信用消費貸。截至2018年底,三者的大概比例為8:1:1。可見,汽車抵押貸款業務在微貸網佔據絕對份額。

另外,根據微貸網此前發佈的汽車金融報告,預測2020年中國車貸行業規模可達到12000億元以上。Analysys易觀預測到2020年,中國汽車金融市場規模將達到25771.1億元。這對做汽車金融的微貸網來説,空間是巨大的,就目前來看,雖然車市P2P雙雙遇冷,但汽車金融市場前景猶存,如何調整業務方向,適時轉型才是重點。