阿里的新戰役_風聞

IT老友记-IT老友记官方账号-2019-12-24 11:46

作者 | 陸水月

時隔13個月,阿里第三次重大的組織架構變革方案出爐。

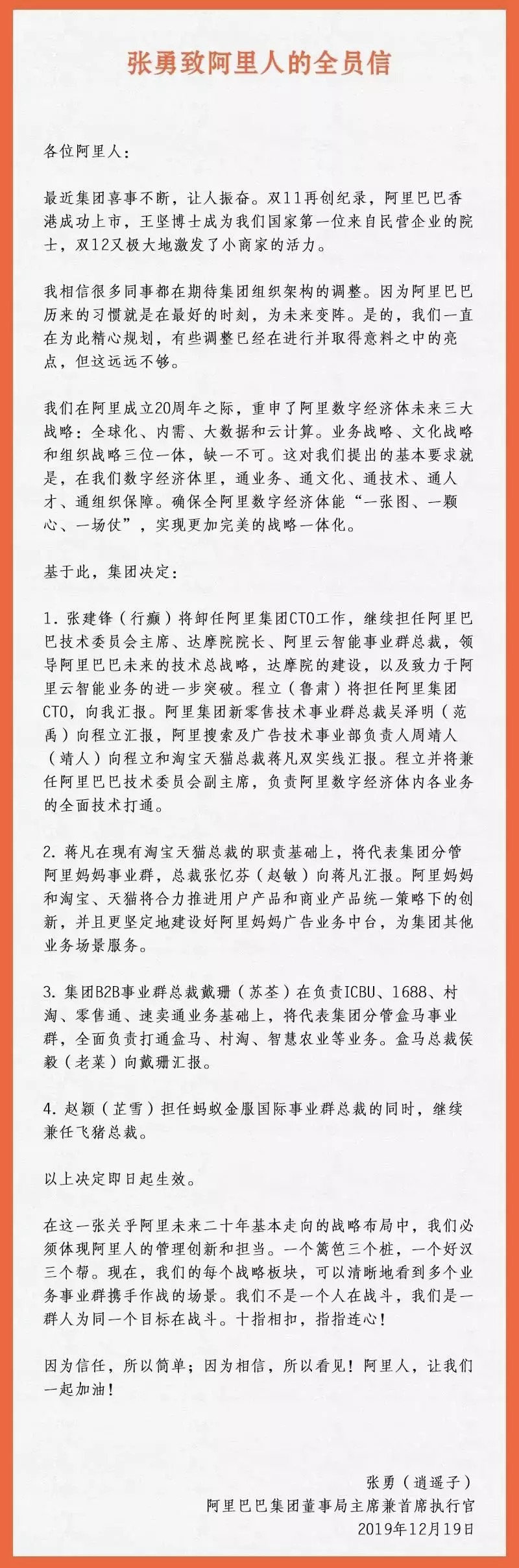

12月19日,阿里集團董事長兼CEO張勇通過全員信,宣佈了新一輪的組織架構變革。張勇在信中表示,新一輪面向未來的升級,集中發力全球化、內需、大數據和雲計算三大戰略。他強調,這是未來阿里數字經濟的三大戰略,在業務、文化、組織戰略三位一體中不可或缺。

在本次組織架構調整中,涉及到淘系和阿里媽媽的合力,加大農業以及下沉的力度,以及放眼國際雲業務市場等策略。實際上,自從今年下半年以來,阿里旗下各業務主體聚合的趨勢明顯,這也是此次阿里組織架構調整的主基調——互聯互通。

用張勇的話説就是,在數字經濟體裏,通業務、通文化、通技術、通人才、通組織保障。不難發現,打通阿里生態體的各個環節,在組織的系統性協同中要增長是張勇時代的新戰役。

12月18日,在阿里研究院等機構發佈的《2019企業數智化轉型報告》指出,新客、新品、新組織這“三新”是企業在未來獲得可持續增長的主要動力。

對於一家要“活102年的好公司”來説,組織戰略、文化戰略,業務戰略共同構成了阿里成長的根基。一起來看一看,這次面向未來20年的組織架構變革。

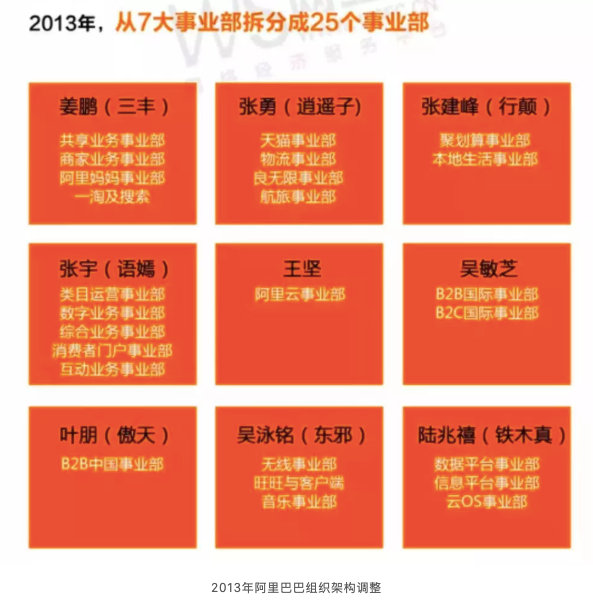

歸化&整合在張勇擔綱阿里集團CEO之前,阿里集團的組織架構大框架“定格”於2013年阿里從7個事業羣分拆出來的25個事業羣,交由戰略決策委員會和戰略管理執行委員會負責。此次,組織架構分拆的目的是為了確保以電子商務為驅動的新商業生態系統全面形成,以及適應互聯網快速變革所帶來的機遇和挑戰。

這次組織架構調整被馬雲稱之為“最艱難的一次組織架構調整”,也是馬雲所設想的生態組織的開始。

在這一組織架構的調整上,2015年12月,張勇對組織結構進行了一次全面的調整,建立“大中台小前台體系”,將阿里內容分為“小前台、大中台”兩部分。

前端是一線業務,在市場瞬息萬變的情況下,要求具有更敏捷、更靈活、更快速決策的執行力,而作為前端的支撐,則建立一個包括運營數據能力、技術能力、產品能力等強大的中台以及具有穩定底層技術架構的後台。“中台戰略”反應了阿里數據運營從IT時代到DT時代跨越。

到2016年12月,張勇再次變陣。這次天貓從服務商家的邏輯出發,“化繁為簡”與聚划算合璧,變陣為“三縱兩橫”的網狀協同體系,加上若干獨立事業部的全新架構,簡化商家和平台對接的流程,迅速提升服務的效率,在阿里生態加持下,商家以最小的成本、最大的效率觸達消費者。

與天貓相對的是淘寶“三位一體”全新的組織架構落地。張勇從人(消費者)、貨(商品)、場(運營)三個方面進行頂層設計,建立產品、數據技術和運營相結合的全新運營方式。這是在“新零售”的驅使下,對商業元素進行重構,以此來保證效率。

不難發現,隨着阿里複雜的商業系統出現,張勇已經開始着手調整組織與組織之間的協同力。

2017年,阿里組織升級為戰略服務,推出五新戰略(新零售、新制造、新金融、新技術、新能源),並明確了五新戰略的三駕馬車(基礎設施落地、戰略思維輸出、生態圈投資拉動),其中新零售為五新戰略的核心。圍繞“五新”戰略,在組織架構上進行了多位高管的輪崗,在組織管理上,張勇曾多次提到組織結構運營方式的升級,因而,“排列組合”式的輪崗製成為阿里組織效率建構中,適應未來市場變化一種真刀實槍的考驗。

可見,一個組織的“架構”,絕非設計出來的,而是隨着業務、戰略迅速更新和迭代。組織變化對業務的直接驅動,最明顯的表現就是新業務、新業態的推出。

從2017年開始,新零售成為阿里業務突圍的重點,事實證明,盒馬鮮生、阿里生活服務等新零售業務單元,在財報數據上的拉動效果看得見。

“五新”之後,真正由張勇提出來的組織架構去年10月提出來的“阿里商業操作系統”,即通過品牌、商品、營銷、渠道、服務、資金、物流供應鏈、製造、組織和IT等11個要素的數字化、智能化,來激發商業增長的新動能。

此時,阿里已經成為支付、物流、金融、營銷等商業基礎設施的提供者,已經長成價值超過4千萬億移動經濟體。可是,隨着流量紅利的瓜分殆盡,大象如何跳舞將是一個問題,阿里增長的拐點是否已經到來?

毋庸置疑,一切為了增長,這是張勇時代面臨的挑戰。

張勇此次變陣便能夠略窺一二。在本次組織架調整中,阿里媽媽“迴歸”淘系電商,剛成為獨立事業羣的盒馬併入B2B事業羣,此外,阿里整個戰投部也正在進行組織升級,所有散落在各個業務主體的投資部(螞蟻金服戰投部除外)全部劃歸到集團投資部統一管理,包括餓了麼、菜鳥、阿里健康、阿里影業等業務的投資部。

協同依然是這次組織架構圖調整的任務,其實,這也是數字化經濟的形成的基礎前提。

“打仗不是協同,打仗是統一指揮。”張勇曾經如是分析過組織力。

統一指揮與協同相比,它更強調“統一號令”的集中辦大事。顯然,在增長KPI的非常時期,這樣的組織架構是一種必須。阿里一路下來從B2B、C2C、B2C再到支付寶、菜鳥、大文娛、新零售等業務板塊之間的“統一”顯得至關重要。

此次組織架構調整就是掃清“障礙”的第一步。

流量戰役入職阿里4年,成為萬億阿里商業帝國雙掌門的85後蔣凡,似乎壓力更大了。今年2019年3月,阿里任命蔣凡兼任天貓CEO,這距蔣凡出任淘寶CEO時隔不到十六個月。

而9個月後,阿里再次讓蔣凡分管阿里媽媽事業羣,總裁張憶芬(趙敏)向蔣凡彙報。

張勇在全員信中稱,阿里媽媽和淘寶、天貓將合力推進用户產品和商業產品統一策略下的創新,並且更堅定地建設好阿里媽媽廣告業務中台,為集團其他業務場景服務。

美團點評王興曾説,接下來今年要看拼多多的黃崢和天貓/淘寶的蔣凡,這兩個非常聰明的人如何較量,應該會很精彩。此時此刻,阿里正“降大任”於蔣凡——流量戰役。

在黃崢的帶領下,拼多多不走尋常路,成為一匹電商黑馬殺進頭部陣營。單從用户增長的角度來看,拼多多似乎已經成為行業的“公敵”。根據最新財報橫向對比數據顯示,京東的年活躍用户為3.344億人,同比增長為9.64%,阿里的數據為6.93億人,同比增15.3%。拼多多的年活躍買家進入破“5”時代,同比增長38.94%。拼多多的活躍用户數據直追阿里,與京東近乎拉開2個億的差距,更可怕的是,至今其仍未出現明顯的下降趨勢。

如果沒有拼多多的威脅,阿里在增長上所佈局的農淘、全球化甚至新零售可以穩紮穩打,小步慢跑,依然一路領先。直到拼多多的出現,阿里才意識到從PC時代開始,20年來打下物流、支付、用户心智等護城河,似乎毫無預防能力可言。

蔣凡出任淘寶兼天貓CEO時,率先出招的招數便是重啓聚划算。聚划算集合了淘搶購、天天特賣以三合一之力成為一個升級的全營銷平台,未來將孵化1000個全球產業帶,引爆30000個品牌,擊穿200個城市,普惠消費者以及品牌、商家。

其實,從營銷上突破不失為阿里護住淘寶的流量基座,同時搶奪增量市場的最好選擇。

因為,無論是從用户、產品、技術還是生態層面,阿里在規模和實力上都是聚合爆發的堅強後盾。可以預見的是,即便是同樣的手法,同樣的跟進策略,目前幾乎所有的平台都達不到阿里的高度和廣度。

不難發現,聚划算活兒也做了全套——從生產端的好貨甄選,到銷售端的爆款激發購買力,中間整合的是菜鳥物流、金融等各維度的綜合能力。

然而,同樣是產地直銷的農產品上行,同樣是C2M工廠改造,同樣是牽手品牌下沉的策略,和拼多多相比,其天然地缺失微信社交生態的土壤。正因如此,阿里更多地是通過資本、營銷來撬動需求端,從而來打造爆款。

此時,阿里媽媽和淘系電商在用户產品和商業產品上的“雙劍合璧”相當重要。唯有如此,阿里系電商才有能力去做轉化,才有資格談爆款。

阿里媽媽這個誕生於淘系,然後以獨立的形式存在淘寶之外的平台是阿里巴巴的商業數字營銷中台。在它的周圍是諸如天貓、分眾傳媒、餓了麼、優酷、阿里大文娛等眾多集團事業部,它肩負着依託集團的核心商業數據和超級媒體矩陣做營銷的使命。換言之,阿里媽媽最核心的部分是積累了B/C兩端大量數據與數據分析、挖掘技術、種種數字營銷工具與解決方案,無數的商家通過它完成了推廣,並將流量轉換為交易。

在今年9月阿里媽媽營銷峯會閉門會議中,張勇曾經表示,銷售應該是所有通路的數字化而不僅僅是網上銷售的數字化,阿里媽媽也要升級,要對品牌進行全域用户運營、全生命週期的價值挖掘和建設。只有B和C的結合,才能真正建立用市場來檢驗的全面數字化和智能化的經營。”

張勇同時認為,“所有的To B服務,都應以是否獲得市場增量來檢驗。”

由此看來,這個連接和打通的使命落到了蔣凡的頭上。

實際上,從流量戰役來看,阿里的組織建構調整必須對商家和用户的資源鏈路進行打通。無論是在天貓、淘寶、聚划算、阿里生活服務等電商消費類媒體,還是在UC、高德等移動信息流與搜索引擎媒體,還是在優酷土豆為代表的視頻媒體,甚至是以新浪微博、陌陌、釘釘為代表的社交媒體,需要進行全面的打通。

唯有全域流量的匯聚,阿里在社交一環的天生不足才有可能得以彌補。從阿里媽媽的“歸化”來看,阿里的流量戰役已經緊鑼密鼓地推進中。

盒馬變陣盒馬變陣是此次組織架構調整中釋放的又一大信號。

集團B2B事業羣總裁戴珊(蘇荃)在負責ICBU、1688、村淘、零售通、速賣通業務基礎上,將代表集團分管盒馬事業羣,全面負責打通盒馬、村淘、智慧農業等業務。盒馬總裁侯毅(老菜)向戴珊彙報。

今年7月,盒馬事業羣升級成為獨立事業羣,盒馬總裁侯毅向張勇彙報,不到半年,彙報線的變更似乎暗示盒馬業務被降權,侯毅話語權有所減弱。然而,從盒馬的定調來看,可以折射出的是,阿里在謀的是一個未來20年的佈局。

回顧盒馬鮮生亮相之時,作為阿里新零售的一號工程,也作為阿里進行零售互聯網化改造的先遣部隊,當然,在運營層面盒馬鮮生也曾經因為選址等問題出現失速。但是,其一邊摸着石頭過河,一邊穩步推進的態勢來看,盒馬作為體系外孵化的重模式有其自身的使命。

“盒馬的終極目標是把所有的線下流量都變成盒馬的流量,為消費者提供線上和線下不一樣的服務。”侯毅曾經在盒馬裏開業典禮上如是説。

由此可見,盒馬擔綱的主要任務是在消費互聯網革命中趟平道路,走出盒馬標準。由此及彼,可以看到的是銀泰、百聯、聯華超市、新華都、高鑫零售等場景數字化時代的到來。

盒馬此次併入B2B事業羣,可以看到的是,其未來的另一個使命——打通村淘,助力農產品上行。實際上,盒馬在自有品牌的建構中持續不斷地發力,據地歌網瞭解,目前,盒馬自有品牌已積累了近千個SKU,銷售佔比超10%,而中國零售業的自有品牌銷售份額只有1%。顯然,作為阿里數字經濟探索過程中的一號工程,盒馬自建品牌的功力漸顯。

自有品牌遵循了一條“製造商→零售商→消費者”的簡化之路。此模式的優勢在於,改進零供關係,減少渠道費用成本,迴歸到做好產品的商業本質。去年,盒馬就曾經在“新零售&新零供”大會上宣佈:不向供應商收取任何進場費、促銷費、新品費等傳統零售渠道費用。

盒馬日日鮮牛奶就是一個例子,在全國供應中,盒馬遵照“本地化+最短供應鏈路”的原則,與當地乳製品龍頭合作,其在江浙滬地區的合作方是安佳乳業,在廣深地區是温氏,在成都則是新希望。

此外,瓶裝米、流心奶黃八寶飯等均是盒馬通過買手製聯合上游供應商,打造出來的自有品牌商品。

嚴格來講,村淘發展到今天是不算成功的。重模式的盒馬此時在前端的探索模式初定,在未來的業態和模式上有待進一步開發和探索。

盒馬要在上游農業端探索訂單式農業的未來紅利,還要協同B2B事業羣的村淘大農業的上行流通鏈路。即盒馬在農業端的上下行鏈路,現在就到了要和B2B事業羣進行協同,試水整合,或許能夠探索出一條激發“內需”的新道路。

總而言之,盒馬在摸着石頭過河。當然,對於B2B事業羣中,海外場景、農村下沉場景,盒馬的加入也是一種場景的補充。這也符合張勇所談的“新品、新客”的增長定位。

需要注意的是,此次螞蟻金服井賢棟聚焦全球化的調整,以及在技術維度致力於阿里雲智能業務的進一步突破等組織調整。無外乎,一方面在大航海時代謀更大的局;另一方面,則是阿里在技術上繼續發力,履帶戰略業務中阿里雲的備戰,同時,作為商業操作系統離不開的技術升維。

正如張勇在信中所提的,在這一張關乎阿里未來二十年基本走向的戰略佈局中,每個戰略板塊,可以清晰地看到多個業務事業羣攜手作戰的場景。

這是未來的一場新戰役,是張勇時代需要去完成的使命。

張勇致阿里全員信

張勇致阿里全員信