愛奇藝:商業模式困局下的艱難突圍_風聞

砺石商业评论-砺石商业评论官方账号-砺石商业旗下专注大公司深度报道的专业商业媒体。2019-12-25 09:43

**礪石導言:**愛奇藝是一個在戰略與運營領域都表現的極為出色的互聯網企業,但無奈在網絡視頻行業難以盈利的商業模式困局下,始終無法走向光明。

礪石商業評論作者 趙炯 | 文

很多人或許不知道,國內在線視頻第一人是“下週回國”的賈躍亭。

2003年,當時還不是老賴的賈躍亭闖到了北京。這個滿腹雄心的山西年輕人不滿足於家鄉的通信生意,在紫竹橋租下一處民居開啓了北漂創業之路。

由於混跡通信行業多年,當時的賈躍亭敏鋭地嗅到了移動通信即將來臨的氣息,隨後成立了北京西伯爾通信科技有限公司,搶抓移動視頻流媒體業務。

但賈躍亭期待的3G牌照遲遲沒有發放,一年後,西伯爾移動增值業務的流媒體部被剝離,正式成為樂視網。隨後賈躍亭用低價為樂視網購入大量視頻版權,積攢了強勁的實力,由此拉開了國內視頻行業的序幕。

此後國內在線視頻進入市場爭奪期,各路玩家紛紛興起,展開激烈的廝殺,到如今已經趨於“優愛騰“的三足鼎立格局,市場規模也從0發展到現在的2016.8億元。

可以説,國內視頻行業的變遷儼然是一部互聯網興衰史。

如今,拓荒者樂視網已經苟延殘喘,反倒是中路崛起的愛奇藝成為在線視頻下半場中的領跑者。從悄無聲息的誕生,到奮起直追的突圍,愛奇藝的異軍突起背後暗藏着什麼法寶?而當虧損魔咒一直縈繞在視頻行業上空時,它又將做出怎樣的改變?

一

在線視頻上半場:大浪淘沙,裸泳者出局

2004年,樂視網拉開了國內在線視頻行業的序幕。在此之前,雖然國內已經隱隱浮現在線視頻類服務,但並未有專業化的視頻網站誕生。

到了2005年上半年,土豆網、56網、PPTV、PPS等視頻網站也相繼上線 ,國內在線視頻行業出現了一次小高峯。

2006年10月,YouTube被谷歌以16.5億美元的天價收購震撼業界,資本的眼睛頓時放出了亮光。隨後國內400多家視頻網站如雨後春筍般冒出,最火熱的時候一天就有30家視頻網站出現。

由此,中國在線視頻行業彷彿被打了一針強力催化劑,進入野蠻生長時期。

然而喜悦總是短暫的,意外總是突然的。當一眾視頻網站期待着再造“YouTube財富神話“時,接踵而來的兩次市場洗牌加速了行業的優勢劣汰,到了2011年,倖存者剩下不到10家。

第一次市場洗牌發生在2007年12月29日。《互聯網視聽節目服務管理規定》的發佈,確立了視頻網站經營的牌照制度,但它更像一磅深水炸彈投入在線視頻行業,一批“無照經營”的視頻網站還來不及反應就慘遭淘汰,像一股氣泡消失在汪洋大海中。

在第一批篩選留下來的種子選手還沒喘過氣來時,第二次市場洗牌又一次降臨。

2008年,一場由華爾街引發的金融危機蔓延至全球,炙熱的企業倒閉潮洶湧地奔向了中國的在線視頻行業。

據悉,當年因財務危機而裁員的視頻網站超過半數。比如偶偶網因投資方撤資停止頁面更新,隨後逐漸淡出業界;爆米花網因資金問題將200多名員工裁至80餘人;六間房裁員數佔總員工數的70%以上 。

資本向來是貪婪而又謹慎的。金融危機讓眾多海外投資者開始“看緊錢包”,國內一大批視頻網站開始搖搖欲墜,最終只有優酷、土豆、酷6、樂視、PPTV等幾家資金實力雄厚的視頻平台挺過金融危機。

但回過來看,挺過危機的幾家視頻網站並非是運氣好,而是事先已經未雨綢繆。比如優酷在2008年7月完成了8000萬美元的風險投資,土豆網完成5700萬美元的第四輪融資,酷6在2008年7月完成第二輪融資,數額同樣達到千萬美元級別。這幾家網站都在金融危機來臨前夕搶先完成了輸血。

險逃的視頻網站,勒緊錢包總算熬過了那個寒冷的冬天,2010年後便接二連三開啓了補充糧草的上市之路。

至此,視頻網站的上半場告一段落,但行業仍處在諸侯割據的混戰狀態。

二

愛奇藝異軍突起,領跑在線視頻下半場

當老牌視頻網站在競爭場中廝殺正酣時,沒人料到愛奇藝這樣一匹意外闖入的黑馬領跑了在線視頻的下半場。

2011年是李彥宏的高光時刻,這一年百度戰勝騰訊,登上中國互聯網市值第一的寶座。

另一件讓他開心的事,恐怕就是旗下視頻網站“愛奇藝”全新品牌的推出。

事實上,在此前一年,李彥宏就在準備籌建視頻網站愛奇藝,彼時他的頭等大事便是尋找一位CEO。據稱,百度的HR為CEO職位列了一份100多位候選人的長名單,涵蓋當時互聯網圈內的大部分精英,其中不乏在線視頻行業中的佼佼者,如優酷的古永鏘、酷6網的李善友等等。

最終,李彥宏選擇了前焦點網創始人、原搜狐副總裁龔宇,理由是龔宇最符合“創業型公司CEO的標準”。

事實證明,李彥宏的確沒有選錯人。

根據Questmobile數據顯示,截止到今年8月,愛奇藝在移動視頻全景用户規模上,位居行業首位,用户總量超6億。

如今覆盤愛奇藝崛起的法寶,可以分外部和內部兩個維度來看,即百度的扶持和自身的突圍。

從百度的外部扶持來看,主要集中在三個方面,即流量引入、資金扶持以及戰略重組。

1、流量引入

在2012年前的PC時代,百度無疑是最大的互聯網流量入口。而在最高峯時,百度一度為愛奇藝貢獻了超過85%的流量。

這種流量引入包括兩個方面,一個是直接導流,另一個是流量導航。

當時不少用户在百度上搜索相關影視劇時發現,首先跳出的均是與愛奇藝有關的鏈接。除此之外,用户在百度搜索熱門的影視劇時,百度會把熱門關鍵詞輸送給愛奇藝,後者在購買劇集時便可以根據熱門關鍵詞進行有目的地篩選。

顯然,巨型流量的引入讓愛奇藝一誕生就與同行站在了同一用户量級上,甚至還超過了部分競爭對手。

直到去年愛奇藝上市,二者才終止了自2011年以來持續進行的用户流量支持協議。

不過,這種終止其實只是換了一種形態的重新開始。愛奇藝去年的招股書顯示,愛奇藝和百度同意分享銷售渠道資源,同時百度還給予愛奇藝在其平台上開展廣告活動的優先權,且二者均允許各自的註冊用户和內容提供商訪問對方的平台。

2、資金扶持

除了流量上的扶持,百度這些年還在真金白銀地往愛奇藝上砸錢,出手相當闊綽,這從其幾乎連年翻倍的內容成本上得以見之。

2012年百度的內容成本為2.151億元,在總營收中佔比0.9%。而到了2018年其內容成本達73億元,同比增長96%,在總營收中佔比7%,其中大部分都流向了愛奇藝。

除了自身“輸血”外,百度還幫助愛奇藝從外部拉來資金。

2014年11月19日,百度為愛奇藝引入小米18億人民幣的投資,這也是當時小米對外的最大一筆投資。

該筆投資完成後,小米成為愛奇藝的第二大股東。而百度則追加了對愛奇藝的3億美元投資,繼續保持愛奇藝的第一大股東和控制地位。

百度對愛奇藝的資金扶持讓後者從出生伊始便含着金鑰匙,從而在視頻版權的購買上不會束手束腳。

3、戰略重組

在引入流量和導入資金的同時,百度還對愛奇藝的“內部骨骼“進行了迭代。

2013年5月7日,百度以3.7億美元全資收購PPS視頻業務,原PPS投資方和創始人全部退出。

隨後百度將愛奇藝和PPS合併。 對於合併後兩個公司面臨的整合問題,愛奇藝CEO龔宇信心滿滿:“兩個品牌的整合最多三十天足矣”。

事實上,在完成整合後,對於愛奇藝而言,最大的收穫是開啓了UGC業務。

此前愛奇藝一直專注於PGC長視頻業務,而優酷土豆已經開始發力年輕化、個性化的UGC路線,愛奇藝在這一塊是短板。而當時PPS在UGC內容方面已經做了一年多,積累了非常大的UGC視頻數量。

於是愛奇藝手握PPS,在PGC的長視頻和UGC的短視頻上打出差異化的牌路,逐步鎖定了在國內視頻網站的優勢地位:2013年5月30日,艾瑞諮詢公佈了愛奇藝和PPS合併後的網絡視頻數據,二者協同效應非常明顯,總用户覆蓋率全網第一。

當然,並不能説愛奇藝的成功崛起全都是百度的功勞。從內部來看,拋開其他次要因素,愛奇藝最關鍵的是做對了一件事,即以獨播、付費的視頻內容拉新用户。

2015年,愛奇藝獨播網劇《盜墓筆記》的推出成為行業標誌性事件,也讓外界看到會員付費的潛力。

當時,愛奇藝把《盜墓筆記》的播出策略設定為,普通用户每週五更新一集,愛奇藝會員可提前觀看全季12集。這種播出方式在行業內尚屬首次,隨後引發行業、觀眾的巨大討論,當然褒貶各異。

不過,《盜墓筆記》本身的IP還是吸引了一大批影迷火速搶購了愛奇藝的VIP,為愛奇藝的騰飛加足了燃料。

數字上的結果很直觀,愛奇藝2011年就推出了付費會員訂閲,但最開始4年只獲得了500萬,但在《盜墓筆記》播出後,其會員增速環比增長了100%,2015-2016年一年時間,會員數就增長到了2000萬。

在愛奇藝異軍突起的同時,整個在線視頻行業的格局也在風起雲湧:開朝元老樂視在賈躍亭的帶領下已經翻車;56網被搜狐收購,然而後者的互聯網角色在不斷邊緣化;PPTV在一番折騰後賣身蘇寧,優酷被阿里收編,整個視頻行業逐漸向“優愛騰“三足鼎立的格局靠攏。

三

愛奇藝困境凸顯,在線視頻究竟是不是門好生意?

當在線視頻競技場逐漸變成“優愛騰”三家的遊戲場時,資本市場滿心歡喜地期待着視頻生意終於迎來了“收割期”,畢竟在各大互聯網業務板塊中,視頻始終是沒有盈利的那一個。

然而從“優愛騰“的財報來看,三家仍陷在鉅虧泥沼之中。截止到今年第三季度,愛奇藝總營收74億元,淨虧損達37億元,騰訊視頻與優酷沒有公佈具體財報,但二者在去年均做出80億元和30億元的年虧損預算。

我們知道,目前廣告收入與會員付費是視頻網站主要盈利來源,而成本主要花在內容製作、版權購買上,但收入和成本並沒有形成一個良性的商業循環。

在央視訪談節目《遇見大咖》中,龔宇回應愛奇藝何時盈利的問題時稱,盈虧平衡點是動態的,不去預測。言辭之間透露出豪邁,實則也是一種無奈。

如今看來,在線視頻愈發像是燒錢賺吆喝的買賣。這讓外界不免感到懷疑,在線視頻究竟是門好生意嗎?資本是否還擁有足夠的耐心?

這個問題還是需要從視頻網站的收入源頭和成本去向去探究,我們以愛奇藝為例分析。

1、廣告市場初冬來襲,短視頻蜂擁搶食

很長一段時間內,廣告都是視頻網站最大的“搖錢樹”。在前面提到的第二輪市場洗牌中,部分網站便是靠着微薄的廣告收入勉強度日。

但廣告收入並不是視頻網站的最佳殺手鐧,甚至長期依賴於它會導致自身受困,因為廣告市場是靠天吃飯的一門生意。

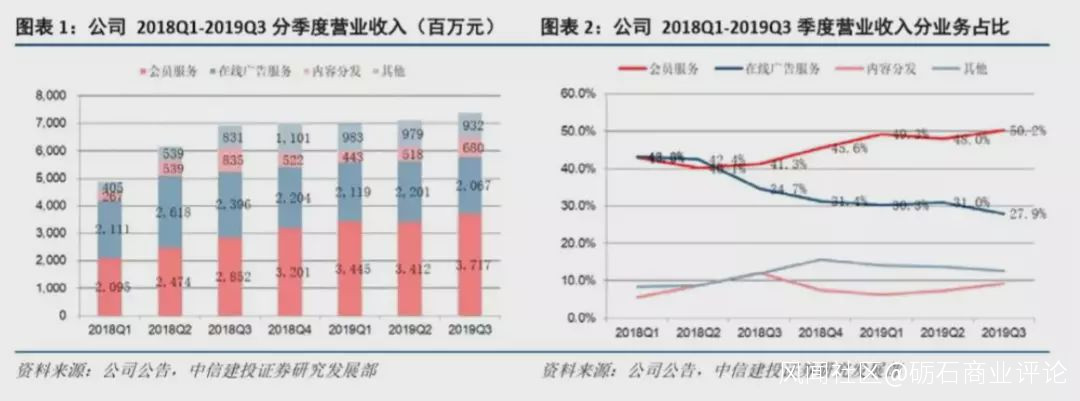

顯然,愛奇藝的廣告困境已經到來。今年第三季度,愛奇藝在線廣告服務營收為人民幣21億元,佔總營收的28%,且同比下滑14%,業務形勢嚴峻。

當然,這跟愛奇藝自身的戰略重心轉移策略有一定關係,因為其會員數在快速增長,而會員擁有免廣告的權益,從而對廣告收入產生影響。不過這僅僅是次要原因,更主要的原因在於今年以來廣告市場的“天”已經變了。

宏觀層面來看,從去年上半年開始,國內廣告市場就顯現出初冬跡象。根據CTR《2019中國廣告主營銷趨勢調查報告》的數據顯示,中國廣告市場總花費從去年2月起就一路下滑,全媒體廣告增速更是從26%直線下跌至今年1月份的-5.9%。

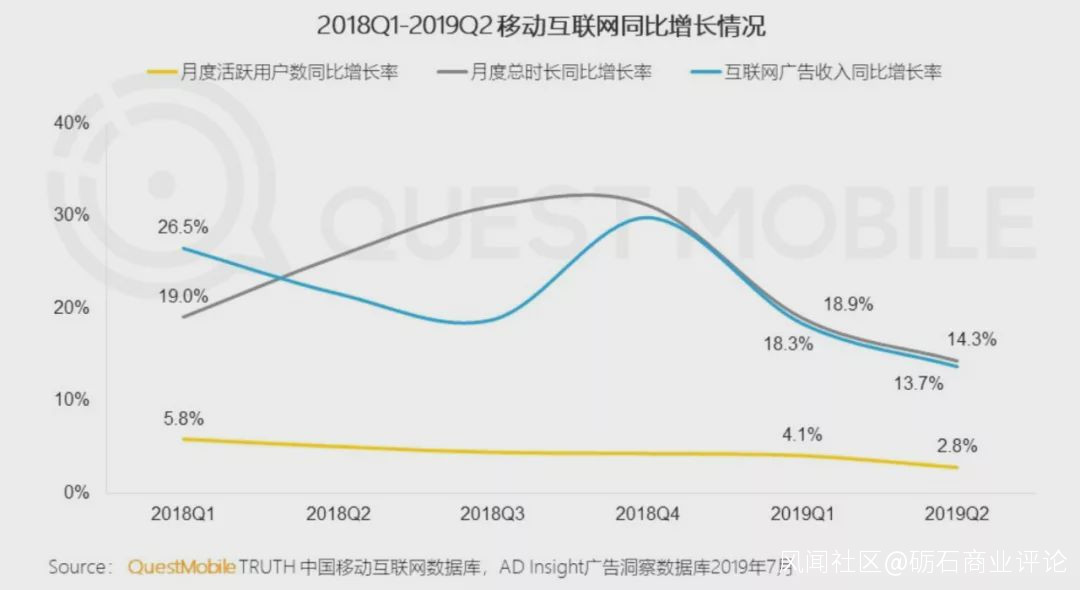

聚焦到愛奇藝重力佈局的互聯網廣告市場,根據Questmobile《2019移動互聯網廣告營銷半年報告》顯示,國內互聯網廣告收入同比增長率在去年第四季度到達頂點後便一路下滑,到今年第二季度跌至近兩年最低點13.7%。

毫無疑問,整體廣告市場正在進入寒冬,愛奇藝廣告搖錢樹的根基養分在不斷流失。

除此之外,短視頻的興起也在一定程度上“搶”走了本應屬於視頻網站的廣告收入。

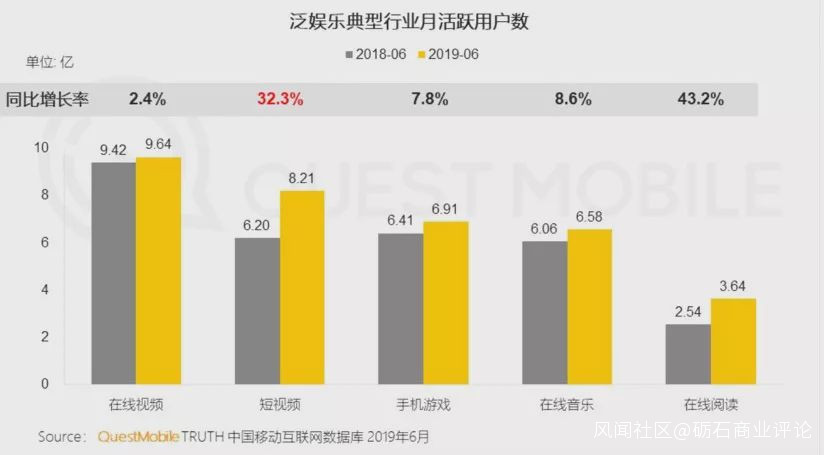

根據Questmobile《短視頻2019半年報告》顯示,在泛娛樂典型行業中,短視頻的月活躍用户數以32.3%的增長率排名第一,遠遠超過了排名末尾、只有2.4%增長的在線視頻行業。

顯然,同樣是視頻業務,短視頻的興起明顯在快速搶佔原本屬於長視頻網站的用户使用時長,而廣告主也開始將目光投向短視頻擅長的信息流等新型廣告,愛奇藝在這一塊明顯反狙擊意識不足。

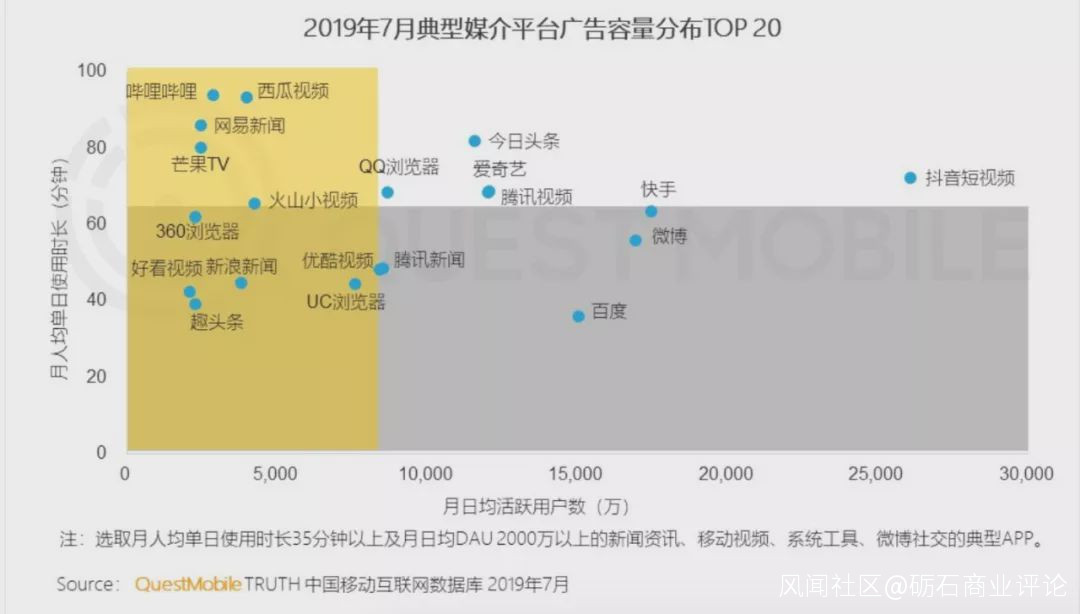

根據Questmobile《2019移動互聯網廣告營銷半年報告》顯示,在今年7月的典型媒介平台廣告容量TOP20中,抖音、快手的廣告容量遠遠超過了愛奇藝。

事實上,單純依靠廣告早已無法覆蓋包括愛奇藝在內的各大視頻網站的成本,而且難以構成行業的護城河。因此,幾年前眾多視頻網站就已經將收入重心轉向了會員付費賽道,以行業獨有的長視頻內容為矛開闢新的收入渠道。

2、會員付費是未來收入主賽道,但也存在雙刃劍的兩面

愛奇藝今年三季度財報顯示,其會員服務收入37億元人民幣,同比增長30%,首次佔到總營收的一半以上,這意味着會員板塊已經超過廣告成為愛奇藝收入的主賽道。

可以説,愛奇藝是行業內率先讓“會員付費”試驗田開花結果的一家。前面提到的劇集《盜墓筆記》便是一個典型案例。它的意義在於讓整個視頻行業重新審視這種最簡單的商業模式,即通過內容直接向用户收費,而且還證明了這種模式是有效的。

需要明確的是,“用內容讓用户收費”模式的內在邏輯在於,內容就是流量,用户跟着內容走而不是平台。也就是説,在視頻網站產業鏈中,內容掌握流量而不是視頻網站。

這一點不難理解,作為觀眾而言,他們追的劇是《琅琊榜》或者《小歡喜》,至於説在哪個視頻平台播放,對他們來説區別不大。

因此,用內容吸引會員付費成為各大視頻網站爭奪的新賽道,目前騰訊視頻付費會員已達9600萬,優酷會員沒有公佈具體數量但預估也已經是數千萬級別。

不過,在視頻巨頭蜂擁搶換營收主賽道時,“內容付費”並非萬能藥,它好比一把雙刃劍的兩面,既有利也有弊。

有利面當然首先體現在會員付費使得平台擺脱了對單一廣告模式的依賴,開闢出新的收入來源,而且相對來説視頻網站在付費會員上有更大的議價權。

其次便是會員付費模式可以跳出廣告業務套給內容業務的桎梏。龔宇曾在一檔節目中透露,此前愛奇藝出品一部劇時,考慮到廣告因素會將劇集時長儘可能延長,以此來增加一部劇的廣告植入容量,而採用會員付費就不用過多考慮劇集時長的問題,可以更加專注在內容質量本身上。

最後便是會員付費使得平台用户黏性更高,由此可以積累一批規模化的會員社區,這是廣告業務所無法帶來的核心競爭力,也是每個視頻網站可以建築起來的競爭堡壘。以自家社區為基礎,視頻網站可以在視頻主業之外開展各項業務。

儘管付費會員相對廣告收入來説是更好的一種選擇,但也並非盡善盡美,這體現在以下兩個維度:

(1)內容成本巨大

首先便是,用內容吸引會員付費的同時,其成本投入巨大,儼然一個燒錢的無底洞。

近些年,天價視頻版權的新聞頻頻出現。《大軍師司馬懿》《知否知否應是綠肥紅瘦》等熱播劇版權費直線飆升至10億元,《如懿傳》版權費更是達到驚人的13.5億元。

天價版權背後暴露的是視頻網站為搶奪內容而爆發的惡性流量競爭。

可以看到,此前各大視頻平台還是陷在流量思維的怪圈裏,即通過大手筆採購版權,用高昂的內容成本換取用户流量。這種燒錢搶佔市場的模式讓每一家視頻網站都不堪重負,比如今年第三季度愛奇藝內容成本高達62億元,同比增長3%,佔總營收的84%,而且一眼望去燒錢大戰彷彿看不到頭,更為關鍵的是這種惡性價格戰完全破壞了市場平衡,導致行業競爭失序。

如今燒錢大戰的熱度似乎漸漸褪去。去年搜狐視頻宣佈退出版權燒錢遊戲,不再購買外部的頭部爆款內容,而轉向自制內容。愛奇藝、騰訊視頻、優酷也早已將一部分精力轉向自制精品化、差異化的內容,愛奇藝的自制內容成本從2017年為16億元,到2019年已漲至近50億元。

毋容置疑,精品化、差異化的內容將成為目前視頻網站最為核心的競爭力。一方面它能夠優化內容成本,將內容控制權牢牢掌控在自己手裏,另一方面可以憑藉自制、獨家的視頻內容打造差異化,從而提升用户粘性。

但自制內容到底可以煥發多大的能量、以及視頻網站自己擔任選手、裁判的模式能否長期持續下去,目前還沒有得到印證。

(2)會員數、付費率增速下滑

雖然愛奇藝的會員數量仍在增長,但其會員板塊的整體增長率卻在明顯下滑。

數據顯示,愛奇藝的用户付費率在2017-2019年分別是12.06%、15.69%、17.88%。不難看出,愛奇藝的付費率在逐步增長,但增長勢頭已初現疲態。

從愛奇藝會員數量增速上來看,其從去年第四季度達到89%後便一路下滑,今年第三季度會員增長只有31%,同比下降近65%。

顯然,愛奇藝的會員增速與付費意向都在放緩。這在於愛奇藝的主要目標會員均集中在一二線城市,在多年深耕後,這部分市場已經趨向於飽和。愛奇藝也已經察覺到這個趨勢,龔宇在今年三季度財報電話會議上表示,“下一步的增長重心在低線城市和海外市場,同時將在2020年採取提升ARPU值(單個用户利潤貢獻率)的措施”。

和國內大多數互聯網平台一樣,愛奇藝如今也走上了一條下沉和出海之路,但這條路也不會一帆風順。

首先,下沉市場用户的視頻付費意識和習慣與一二線城市用户相比還有很大差距,而這種意識和習慣是需要時間來慢慢培養的,短時間內難以見得成效;其次,在海外市場上,中國互聯網平台出海幾乎全軍覆沒,最核心的原因之一便是地域文化的差異,此前龔宇在接受採訪時也表示,“其他地區的人們能否接受中國文化產品的價值觀和哲學思想,這個問題格外困難”。

通過愛奇藝目前的表現來看,視頻網站仍稱不上一門好生意,其盈利的兩大殺手鐧均存在極大的不確定性。當廣告市場持續步入寒冬,會員收入仍難以覆蓋內容成本時, 資本市場是否還抱有耐心將打上一個問號。

四

從“Netflix第二”到“線上迪士尼”,愛奇藝驚險跳躍背後的野望

很長時間以來,愛奇藝都被外界貼上一個標籤,即“Netflix第二”。

這在於二者賴以生存的商業模式極其相似,即前面提到的會員付費模式。不同的是,Netflix的全部收入均來自於會員付費,沒有廣告,而且已經連續多年實現了盈利。數據顯示,今年第三季度Netflix淨利潤為6.65億美元,同比增長65%,亮眼的財務狀況與愛奇藝形成鮮明對比。

當外界不斷開始有質疑愛奇藝能否成為“Netflix第二”的聲音出現時,它卻正在試圖摘掉這個標籤,轉而投向另一條航道,即把自己打造成“線上迪士尼”。

去年上市期間,龔宇在接受《好萊塢報道》的採訪時稱,“我認為把愛奇藝稱作‘中國的Netflix’這種比較不太恰當,我更傾向於把我們的商業模式形容為‘線上迪士尼’”。

事實上,愛奇藝並非不想成為“Netflix第二”,只是市場不允許。

1、市場規模

截止目前,Netflix儲備的原創劇集超過250部,這背後是鉅額資金的投入——去年Netflix為原創劇付出了120億美金,到2020年預計為178億美金。

Netflix之所以敢在內容上投入大量資金,在於它已經在全球範圍內奠定了霸主地位,它的自制內容有足夠的市場容量接納。據悉,目前Netflix全球訂閲用户數量已經達到了1.64億,分佈在全球190個國家地區。

而愛奇藝目前出海並不順利,仍侷限在國內與騰訊視頻、優酷相互廝殺爭奪中,會員數也剛剛破億,市場容量無法與Netflix比擬。

2、市場用户付費習慣

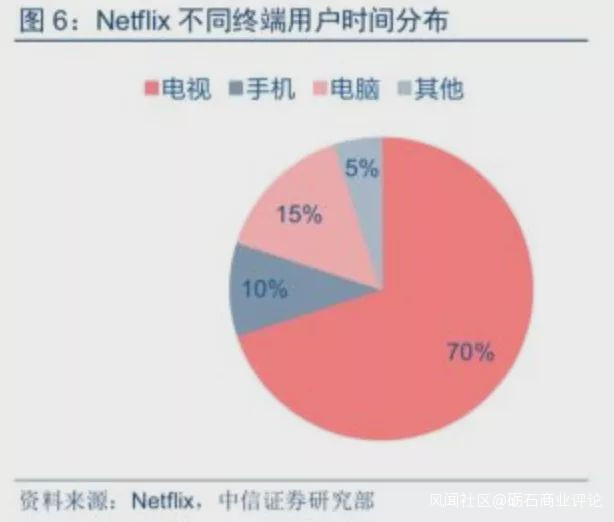

去年,Netflix發佈業績簡報顯示,其70%用户時長分佈在電視端,移動端僅佔10%。

也就是説,Netflix的用户主戰場其實是在電視端,而這為它提供了巨大的潛在購買力。因為在Netflix闖入流媒體行業之前,典型的美國家庭每月在電視付費上就花費近120美元,到目前仍有四分之三的美國電視家庭還在訂閲付費電視服務。

事實上,經過70多年的發展,美國成熟的電視產業已經培養起成熟的用户付費習慣,Netflix闖入後無需在用户教育上花費精力,只要內容好就有市場買單。

反觀愛奇藝,它在國內70%的用户來源於移動端。而中國互聯網用户有一個根深蒂固的習慣,即免費。雖然近幾年隨着版權意識的覺醒,用户也慢慢開始接受付費,但仍處在早期教育階段。顯然與Netflix相比,愛奇藝對市場的用户購買力仍存在不確定與擔憂。

那麼“撇開”Netflix的關係後,愛奇藝又是如何向“線上迪士尼”靠攏的呢?

國人對迪士尼並不陌生,事實上迪士尼最有價值的板塊並不是聞名全球的迪士尼樂園,而是其電視網絡業務和海量的文娛IP。

目前,迪士尼的營收來源主要包括四大板塊,即電視和網絡業務、迪士尼樂園度假村、電影娛樂、IP衍生品及遊戲,營收佔比分別為44%、30.8%、14%、11.2%,並且在迪士尼樂園營收中的60%依然來自IP衍生品 。

顯然,愛奇藝所謂的“線上迪士尼”其實就是試圖在已有的視頻業務基礎上,通過IP開發打造屬於自己的線上娛樂王國。

事實上,愛奇藝近段時間以來的戰略風向確實在向着“IP”靠近。

去年的愛奇藝世界大會上,龔宇提出包含了IP開發全鏈條的“蘋果園”商業模型,即構建一條可循環的生態IP鏈路,讓源頭IP小説、漫畫等上游業務孵化出中游的視頻內容,再通過下游產業的遊戲等業務實現IP變現的最大化。

為了撐起心中的“蘋果園”,在今年愛奇藝世界大會上,龔宇還首次展示了由21個愛奇藝產品組成的矩陣,涉及長視頻、短視頻、兒童等二十餘個品類。而在具體的變現手段上,龔宇提出了愛奇藝的九大IP貨幣化手段,即廣告、付費、電商、遊戲、授權、發行、出版、打賞、經紀。

藍圖很美好,但在這個如今人人都在提“生態”的互聯網時代,愛奇藝究竟能否成為 “線上迪士尼”呢?

筆者認為,在愛奇藝通往“線上迪士尼”的路上至少會碰到以下兩重困難與風險。

首先便是來自外部對手的阻擊。

我們知道,目前優酷已經完全融合進了阿里巴巴大文娛集團,騰訊視頻背後則是騰訊的鼎力。反觀愛奇藝方面,百度自身正在全力轉型AI這門同樣燒錢的生意,當前傾斜給愛奇藝的資源支持其實並不多。

再聚焦到愛奇藝的IP生態產業鏈的上下游,即文學和遊戲板塊上,其與騰訊視頻、優酷相比優勢並不明顯。在文學上,騰訊的閲文集團處在網文平台第一梯隊,阿里文學和愛奇藝文學則處在第二梯隊;另外在遊戲方面,騰訊更是以壓倒性的優勢拉開與愛奇藝的距離。

因此,完善整個文娛產業鏈的進程中,愛奇藝能否在騰訊、阿里的優勢夾擊中突圍,建立其自己的核心競爭力是關鍵一步。

其次便是來自內部的資金風險。

目前,愛奇藝的定位仍然是一家視頻網站,但一次性推出幾十款分佈在不同領域的產品,無疑顯得戰線拉得太長,而且“蘋果園”這種商業模式貫穿幾乎整個文娛IP產業鏈,週期相當長,愛奇藝是否有足夠的資金糧草維持生態的運行仍是個問號。

五

結語

從樂視網算起,中國在線視頻行業如今已經進入到第15個年頭,有人退出,有人加入,最終形成了“優愛騰”三足鼎立的競爭格局,但整個行業仍如同穿梭在迷霧中的輪船,找不到“盈利燈塔”。

作為一匹半路闖出的黑馬,愛奇藝無疑已經成長為國內在線視頻行業的頭部玩家。在它用會員付費模式為行業注入活力後,諸多玩家紛紛向這種模式靠攏,然而卻發現只是從一個泥沼跳進了另一個泥沼中。

如今的愛奇藝試圖撕掉“Netflix第二”的標籤,在付費會員模式外開闢出“多元IP變現”的新賽道,由此踏上通往“線上迪士尼”的征程。只是這段征程望過去同樣是一條艱辛的道路,愛奇藝能否順利到達彼岸,還需要時間來回答。