追隨者優客工場會是WeWork第二嗎?_風聞

GPLP-GPLP犀牛财经官方账号-专业创造价值!2019-12-27 09:40

作者:菜根譚

審校:周鶴翔

來源:GPLP犀牛財經(ID:gplpcn)

WeWork上市估值一降再降,還是連IPO的末班車都搭不上;

共享單車更不用説,賣身的賣身,破產的破產,好不淒涼;

即便活下來的公司,也一樣是嚴重虧損,只能流血上市,然而,其能否上市成功則同樣命懸一線。

其中,包括WeWork的追隨者優客工場。

行業鼻祖WeWork鼻青臉腫

要説透優客工場,一定要説明WeWork,為啥,因為WeWork是全球公認的共享辦公行業的鼻祖。

因此,如果連行業鼻祖、行業老大都不行了,虧損更厲害,那麼,作為WeWork的跟隨者,優客工場又將如何呢?

2010年,WeWork誕生於美國紐約。

Wework的商業模式很簡單:租下各類辦公空間,再以工位為單位分租給小型企業和創業者,並提供運營服務。

在過去9年當中,WeWork成為微軟、SalesForce、三星、Spotify、星巴克、Pinterest、Facebook的供應商,同時WeWork還為IBM、Airbnb和亞馬遜各自運營着一整棟大樓,與此同時,WeWork還在海外高速擴張當中,2016年,WeWork有全球34城市111個辦公地點,2019年則有全球29個國家、111個城市528個辦公地點,員工也從幾十人一路擴張到2019年的15000人。

在2018年,WeWork估值是200億美元,到2019年,就翻了一倍多達到470億美元。

2019年8月,WeWork公開上市招股書,如果它能如願上市,估值470億美元WeWork就是全球第二大IPO。

可惜,一切在2019年9月事情發生了大逆轉。

2019年9月WeWork非但沒能如願上市,其CEO諾伊曼還在各方炮轟中下台,甚至孫正義這些老股東怒而撤回,發誓“今日你愛理不理,明日你高攀不起。”——軟銀拿出95億美元(購買30億美元的股權,兑現15億美元投資承諾後及50億美元的借款)。至此軟銀為WeWork付出189億美元,然後給創始人諾依曼一4筆大大的“遣散費”。大跌眼鏡的是,WeWork最新估值不到80億美元。然後,拜WeWork所賜,軟銀光環不再,創下史上最大虧損。

2019年11月19日,WeWork董事長在電郵中證實裁員計劃。

與此同時, 四面楚歌的WeWork將提前租賃的多達100棟寫字樓退租,這些建築佔到公司全部全球辦公樓租約的10%至15%。當成長的速度戛然而止,跳舞的估值也將行將破滅,80億美金是否會來個腳踝斬,不得而知。

其實,共享辦公的行業本不應該是這樣的。

到2017年,我國共享辦公空間的數量已經達到3459家。深圳市共享辦公空間在2015-2017年間新增80萬平米;

北京作為我國共享辦公行業發展規模最大的城市,2017年新增106家,累計已達1285家。

分析人士預測,2020年共享辦公市場規模可達2315億元。只是,沒有人能弄明白盈利模式,行業依舊是大面積虧損!

或許是人們對創業的想象過於美好了。

“共享辦公企業的經營和被孵化企業的創業週期有關。現在入住的創業公司更新的週期往往是3-4年,這樣高的頻率會增加經營成本。”在創業失敗率高這個現實面前,人們忘記了共享辦公的本質應該是更高效的運營、更有效的供給和更方便的租賃方式。

然而,在資本狂想般的估值面前,所有人忘記了初心,包括WeWork,也包括優客工場。

追隨者優客工場

資本寒冬之下,如果説Wework的日子是煎熬,那麼優客工場的日子也是感同身受。

最後一輪進入的投資機構極有可能面對上市就虧損的境地!

估計,投資人也要暈倒在廁所,當然,這還是優客工場能夠順利上市的情況下。

作為共享辦公的鼻祖,WeWork宣告上市失敗,那麼,優客工場能否順利上市嗎?或者換句話説,在美國資本市場,有下一輪投資人願意為這樣一個説不清楚的商業模式付費嗎?如果優客工場上市失敗,找不到下一輪投資人,那麼投資人面對是更加尷尬的處境。

為啥GPLP犀牛財經這麼説呢?

2019年12月11日,優客工場向美國證券交易委員會(SEC)提交了招股説明書,擬在紐約證券交易所掛牌上市,證券代碼為“UK”,計劃在IPO中融資至多1億美元。

然而,看完優客工場的招股書,所有人都驚呆了——可以説,優客工場是一個典型的要收入、要客户數據,不要利潤的企業。

優客工場成立於2015年4月,旗下產品包括:

自營模式下的標準化空間U Space,小型辦公空間 U Studio,定製化空間U Design;以及輕資產模式下的以運營、設計施⼯服務輸出為主的U Brand 模式,以管理、系統輸出為主的 U Partner 模式,除此之外,優客工場還提供包括廣告與品牌服務、孵化和企業、投資服務、税務與金融服務、人力資源服務、法律服務、設計與施工服務、IT 支持在內的全方位服務,全面賦能企業與個人會員。

然而,在這麼多產品之下,優客工場幾乎不賺錢,而且越做越虧損。

據其招股書顯示,成立三年之後,2017年,優客工場的收入僅有1.67億元人民幣,但是淨利潤虧損3.56億元人民幣;

2018年,優客工場的營收收入增長167.94%,達到4.49億元人民幣,然而財報顯示虧損4.3億元人民幣;

2019年3季度,優客工場收入達到8.75億元人民幣,然而虧損也達到歷史性記錄5.54億元人民幣,顯然增收不增利。

可以説,優客工場的現金流一直都是負數——2017年,2018年及2019年9月30日,經營性現金流流出高1.518億,5210萬和2.31億元。

在優客工場的招股説明書中,唯一可以稱得上亮點的,恐怕只有數據了:

截至2019年9月30日,優客工場擁有大約609,600名會員,其中包括大約584,600名個人和25,000家企業,從大型企業到中小型企業,出租率79%。行業中曾經有過一家叫做funwork的共享空間,每個工位售價在2300~2500/月,出租率達80%,這就是盈虧平衡點。當前優客工場在工位價格約為(租金收入/(工位數量*出租率=866元),整體79%的出租率,不虧損才怪呢!

可以説,在優客工場的發展歷程中,並沒有考慮到自身盈利。優客工場沒有靜下心來思考一件事:共享辦公本質上是一個物業地產,然而在主業層面,優客工場與WeWork如出一轍虧損嚴重。

然而,與其虧損相反的是,優客工場的投資方前仆後繼,這讓其估值也是水漲船高。

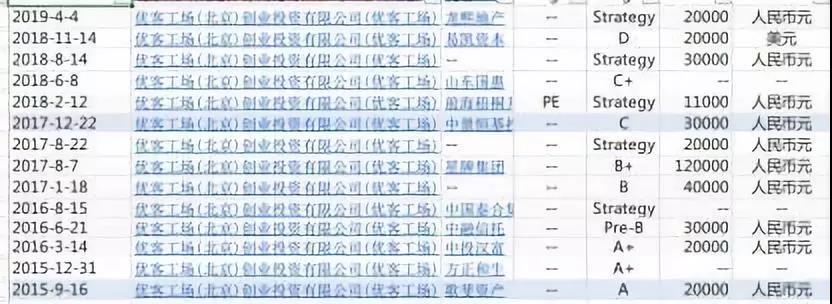

以下是優客工場的歷年融資信息,非完全統計累計融資超過50.35億元,其中還沒有計算三次融資金額。分別為山東國惠的C+輪,中國泰合的的戰略輪。合理預估,優客工場累計融資不低於55億人民幣!

2016年8月29日,毛大慶宣佈優客工場估值超過55億。

2018年2月,毛大慶宣佈優客工場的估值超過了90億。

2018年11月,易凱資本以估值26億美元領投入股優客工場2億美元。

然而,一切沒有業績支撐的估值都是空談。

公開資料顯示,因為估值問題,花旗和瑞信兩個承銷商退出了優客工場的IPO過程。

優客工場會步WeWork這個共享辦公鼻祖IPO失敗的後塵嗎?

這個可能性很高。

GPLP犀牛財經對比一下優客工場與WeWork:

論收入規模,優客工場大概是Wework的1/30。

2018年前者收入4.49億人民幣,後者收入18.22億美元;

2019年前9個月前者租金收入4.71億人民幣,後者2019年上半年收入15.35億美元。

論虧損幅度,(WeWork收入15.35億美元,虧損6.9億美元;優客工場收入8.75億元人民幣,虧損5.54億元人民幣),虧損方法各顯神通,然而,虧損金額卻是殊途同歸。

所有跡象都表明,優客工場如果不自降身價,恐怕這IPO,也同樣沒法成功。

優客工場更像一個商業地產基金

最讓人驚訝的是,優客工場不像一個公司,更像一個基金,商業地產基金。為什麼這麼説呢?

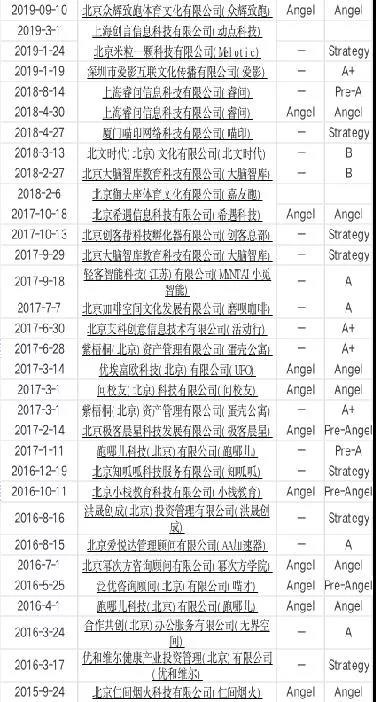

大家可以不必細看這個表格,看也看不明白,讓人眼花繚亂。只要知道,這是優客工場在創立過程中對外投資的次數(金額沒有披露)。在成立的4年當中,累計對外投資32次,平均1.5個月1次。如果假設14次的融資,那麼成立的4年當中,毛大慶總共發生了46次資本行為,平均1個月1次。

當一個企業的管理層主要的精力是對外投資和融資的,相信沒有人能夠覺得這個企業在管理及主營業務運營上面有多好。

畢竟,“種瓜得瓜,種豆得豆”

那麼,這些投資情況怎麼樣呢?

可惜的是,結果並不好。

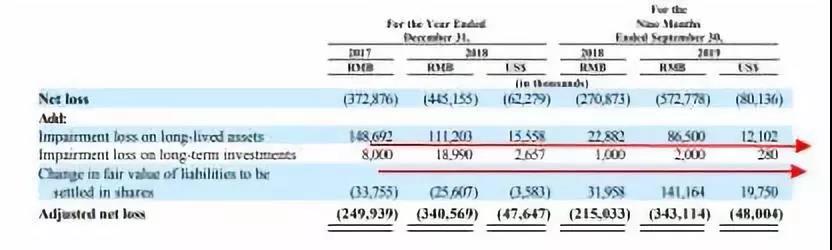

據優客工場披露,他們曾向一家提供諮詢服務的公司投資了1730萬元人民幣,但由於遇到了相關問題,截至2018年12月31日,該投資已完全減值。

根據其招股書披露,優客工場的長期股權投資減值2017年是800萬元,2018年達到1890萬元,2019年則有200萬元。一個創業型企業,猶如一個新生兒,應該通過內生的增長獲得支撐未來的“肌肉”,而不是找幾個和自己一樣大的“嬰兒”綁在一起,然後説自己長大了。實踐也證明,優客工場的投資就好像兩個人綁在一起,並沒有變成一個更強大的人,明明自己都還吃不飽,還要分出乾糧給別人,造成許多不必要的損失。

長期租賃資產的減值更是驚人——2017年為1.48億元,2018年則為1.11億元,2019年還沒過完就有8650萬元,可以説,大規模且激進的租賃,這直接讓優客工場出租率低、資產回收不到位。

那麼,等待在優客工場前面的命運是什麼,讓我們拭目以待吧。