美聯儲:學生貸款已損害美國住房市場

【編譯/觀察者網 王愷雯】

在美國,學生借貸支付學費已是司空見慣,但這一舉動可能已經對美國經濟造成了影響。

據《華爾街日報》1月16日報道,美國聯邦儲備委員會(美聯儲)當天發佈的兩份研究報告顯示,學生債務不斷上升與美國年輕人住房擁有率下降以及大學畢業生逃離農村有關聯。

《華爾街日報》截圖(下同)

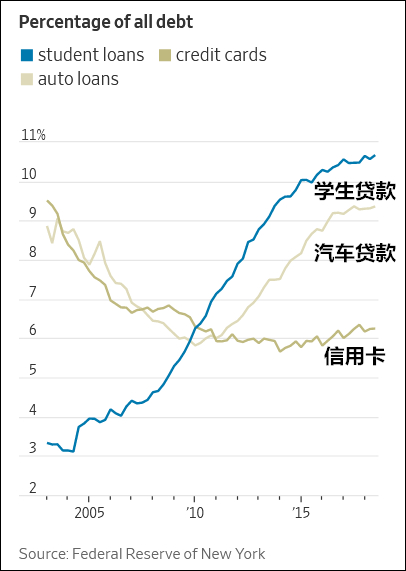

報道稱,近年來美國圍繞學生債務對經濟的影響爭論不休,目前學生債務總額已經飆升至1.5萬億美元,超過美國人信用卡和汽車貸款。儘管國會和白宮多個部門指出,學生貸款是美國人支付大學費用並提高職業收入的重要方式,但批評人士指出,這些債務正在傷害一代美國人的經濟前景。

美聯儲16日發佈的研究報告沒有就此給出結論,但研究發現,學生貸款已經關係到部分人的人生重要決定,包括買房和在哪裏定居。

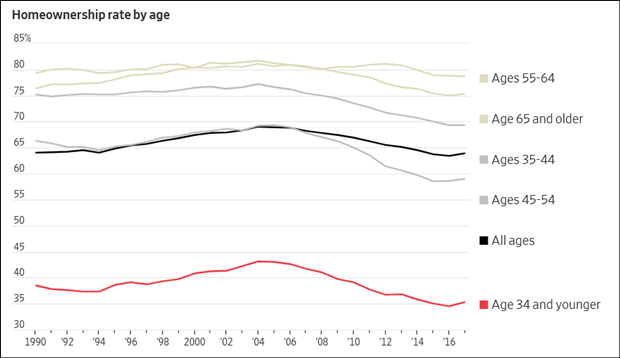

美聯儲指出,從2005年到2014年,24歲至32歲的人羣房屋擁有率從45%下降到36%。儘管有很多因素影響了擁有房屋者的比例,但美聯儲表示,下跌的這部分中有2%,即大約五分之一與學生債務直接相關。

這意味着,**到2014年,**有40萬本該擁有住房的人由於學生貸款而未能擁有住房。

1990年以來美國各年齡層住房擁有者比例

美聯儲指出,這帶來了至少兩個影響,首先,很多借款者因學生貸款逾期導致信用受損,繼而影響了他們申請抵押貸款的資格。其次,很多人即使擁有良好的信用,但也可能因為要將收入的很大一部分用來償還學生貸款,不能或不願存下買房首付款。

報道舉例稱,25歲的泰勒·麥克基尼(Tyler McKinney)2017年從阿拉斯加大學安克雷奇分校畢業,欠下3.3萬美元(約合22.3萬元人民幣)助學貸款。學位讓他在信息技術領域有了一份年薪6.83萬美元(約合人民幣46萬元)的工作。他想買房,但在他還清學貸前,只能花每月875美元(約合人民幣5900元)租一套公寓,同時每月還要拿出500多美元(約合3400元人民幣)支付學生貸款。

麥克基尼説他買得起房,但他需要等待,“如果我在學生貸款還沒還清前就買房,就只能在50多歲前還清這筆債務了……在我進行任何新投資前,我想擺脱這筆債務。”

各類貸款佔總債務比例

美聯儲16日的另一份報告顯示,揹負學生債務的美國人正大批離開農村地區。研究發現,農村地區借入學生貸款的人中有一半在揹負債務的六年內移居到了都市地區。該研究使用一家信用評級公司的數據樣本以及社會保障號來追蹤借款者。

美聯儲研究人員寫道,儘管平均來看高等教育方面的投資繼續帶來大量正面回報,但沉重的學生貸款負擔可能削弱這些益處。

《華爾街日報》指出,這些報告揭示出近兩年美國經濟中兩個最大的難題——住房市場的復甦處於歷史低谷、農村財富落後於城市。

不過,關於學生債務對住房擁有率影響的研究眾説紛紜,一些經濟學家就發現,即使揹負債務,獲得大學學位所帶來的工資增長仍然會讓許多借款人更容易買房。

房地產數據公司CoreLogic 副首席經濟學家拉爾夫·麥克勞克林(Ralph McLaughlin)表示:“從根本上説,要想進入住房市場,唯一的方法就是擁有一個學位,即使伴隨着債務。”

在美國,比起只有高中文憑的人,大學畢業生更容易找到工作且掙得也更多。紐約聯儲的數據顯示,2017年,22至27歲、擁有學士學位的美國人的人均年收入為4.2萬美元;而一個只有高中文憑的普通工人是2.8萬美元。

房地產估價服務網站Zillow經濟研究和拓展部負責人斯凱拉·奧爾森(Skylar Olsen)表示,學生貸款、高昂的房租和不斷上漲的房價,讓年輕家庭更難存下買房首付。

《華爾街日報》稱,美聯儲的新報告還研究了2005年至2014年期間的借款人,這一時間段學生貸款拖欠率飆升。從那以後,許多借貸者都加入了降低月賬單的計劃,他們將還款金額設定為收入的一部分。這些還款計劃與拖欠率的下降有關,但美聯儲沒有説明這一進展是否降低了學生貸款對住房擁有率的影響。值得注意的是,過去一年,美國年輕人的住房擁有率有所上升。

本文系觀察者網獨家稿件,未經授權,不得轉載。