營收放緩,股價暴跌14%,英偉達“甩鍋”中國

【文/觀察者網 陳興華 編輯/一鳴】

英偉達似乎正面臨困境。據CNBC報道,英偉達(Nvidia)週一(1月28日)以“宏觀經濟狀況惡化”為由下調了第四財季營收預期,導致股價受到重挫,盤中一度暴跌17%,最終收盤下跌近14%。股價暴跌導致英偉達市值蒸發了130億美元以上。其它芯片股應聲下跌,PHLX芯片指數當天下跌2%,AMD大跌8%,Mellanox Technolgies大跌超過3%。

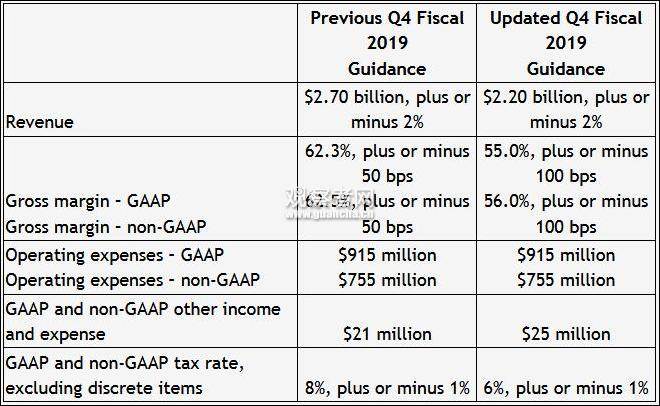

英偉達在28日發佈的聲明中表示:“受到宏觀經濟影響,英偉達將2018年第四季度營收預期由27億美元下調至22億美元。”該公司還表示,季度利潤率將受到“當前市場狀況”相關費用的影響,下調營收預期主要由於遊戲和數據中心芯片營收不及預期。按照計劃,英偉達將在2月14日發佈第四季度財報。

英偉達上一季度的財報也不理想,當時公司將影響業績的主要因素歸咎於“挖礦”業務需求增長緩於預期。英偉達稱,此前發佈的第四季度業績指引顯示,在加密貨幣熱潮之後,由於中檔頻道庫存過剩,英偉達的業績出現了連續下滑。庫存的減少及其對業務的影響在很大程度上符合管理層的預期。

此前受益於人工智能,英偉達迅速成為炙手可熱的AI明星企業。尤其是在比特幣價格接近20000美金的時候,全球甚至都掀起了一陣挖礦熱。市場對於高品質礦機需求的提升,使得英偉達的高端顯卡頗受歡迎。同期,2018年10月2日英偉達股價創出新高至292.76美元,市值為1786億美元。

然而,從2018年秋季開始,數字貨幣市場幾乎一直處於低迷狀態。大多數礦廠挖BTC、ETH幾乎全是虧損,越來越多礦機轉賣轉售的消息在挖礦圈中傳播。彼時,在與分析師的電話會議上,英偉達聯合創始人兼CEO黃仁勳也表示:“加密貨幣市場低迷的持續時間遠遠超出了我們的預期。” 英偉達的市值也開啓下跌之路,至今累計跌幅52.86%。

在正常消費級市場,英偉達拋出和蘋果一樣的原因,在此次聲明中稱,宏觀經濟環境惡化影響了當季消費者對英偉達遊戲類GPU的需求,特別是中國的影響。據悉,英偉達從未公佈中國地區相關銷售數據以及佔公司整體收入比重,但英偉達在中國的業務量“非常大”。近幾年來,黃仁勳每年都要來中國好幾次。

英偉達承認,**特定高端使用英偉達新圖靈(Turing)架構的顯卡出貨量不及預期。**這些產品通過實時光線追蹤和人工智能在性能和創新上實現了革命性的飛躍,但一些客户可能會推遲購買,同時等待更低的價格點和RTX技術在實際遊戲中的進一步展示。

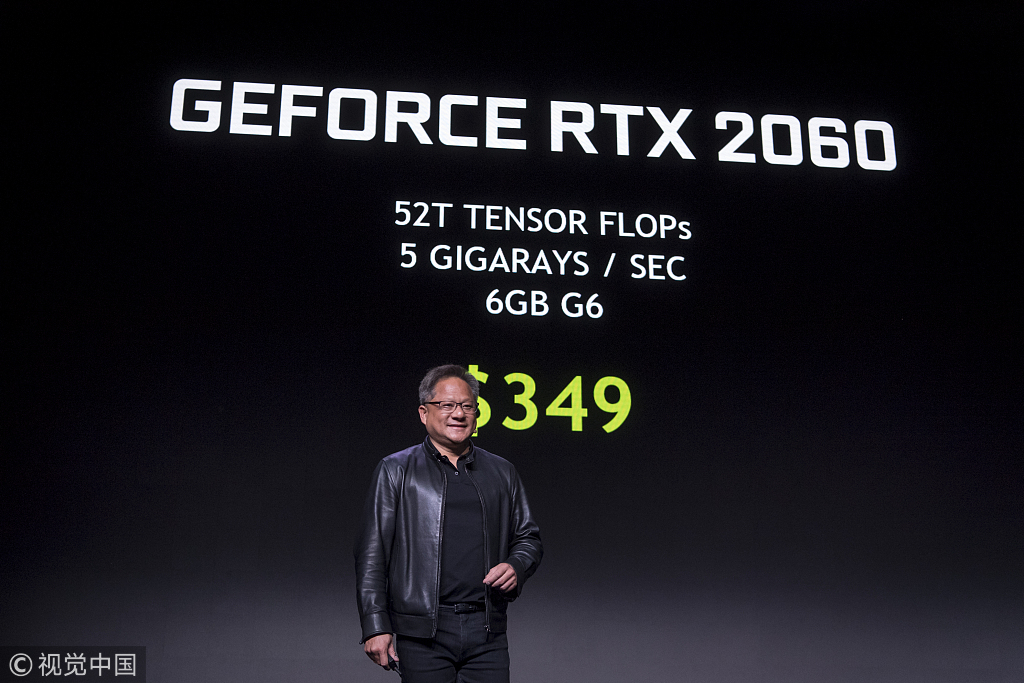

以此來看,英偉達承認產品售價過高是導致需求下滑的原因之一。例如,英偉達已發佈了GeForce RTX 2070、GeForce RTX 2080和GeForce RTX 2080 Ti等三款GeForce RTX顯卡,售價分別達到499美元、699美元和999美元。直至最近,英偉達才推出了GeForce RTX 2060,其製造商建議零售價為349美元。

當地時間2019年1月6日,英偉達CEO黃仁勳在拉斯維加斯發佈RTX 2060顯卡

另外,使用GeForce RTX硬件獲得實時光線跟蹤曾倍受玩家們期待,但真正面世之後,能夠展現出英偉達這類顯卡計算能力優勢的遊戲卻寥寥無幾。這使得許多玩家極有可能會跳過第一代GeForce RTX顯卡,等待第二代產品,以期屆時會有更多遊戲支持光線追蹤技術和性能上的提升。

**對於數據中心業務,英偉達稱營收同樣低於預期,原因是客户的做法變得“更謹慎”,導致“許多預料中的交易”未能在上月完成。**英偉達還表示,儘管近期存在這些不利因素,但英偉達在人工智能和高性能計算領域擁有巨大且不斷擴大的潛在市場機會,並認為其競爭地位不會受到影響。

在英偉達發佈業績預警之後,Benchmark分析師加里•莫布里(Gary Mobley)在隨後發佈的研報中表示,**英偉達營收不及預期,原因除了數字加密貨幣採礦蕭條後更加積極的庫存清理,以及該公司最新的RTX 2K圖靈顯卡銷量不及預期,還包括企業數據中心支出減少造成的數據中心芯片銷售疲軟。**該分析師的報告將英偉達目標股價從240美元下調至190美元。

NVIDIA英偉達28日最終收跌13.82%,報183.01美元/股

對於下調收入預期,黃仁勳表示,“第四季度是一個不同尋常、異常動盪、令人失望的季度。但展望未來,我們對公司戰略和增長動力充滿信心。我們的業務基礎比以往任何時候都更加堅實和明顯,英偉達引領的不斷加速的計算模式,是滿足世界上永無止境的計算需求的最佳前進道路。”

“英偉達正在創造的市場,包括遊戲、設計、高性能計算、人工智能和自動駕駛汽車等,都是十分重要且不斷增長的市場,而且規模將非常龐大。” 黃仁勳稱,他們在所有這些領域都擁有無與倫比的戰略地位。

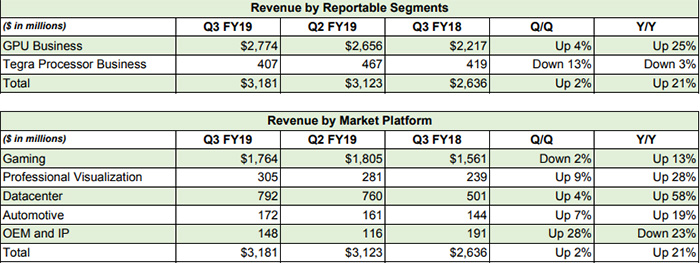

然而,根據英偉達財報顯示,2018年Q3英偉達遊戲收入17.64億,同比增長13%,過去七個季度以來首次增速放緩到10%的段位。此前六個季度中,有四個季度遊戲收入增幅在50%左右或更高,兩個季度低於30%,但在25%以上。另外,智能駕駛業務增速最慢並且營收佔比最小,在2018年第三季度營收佔比僅有5.4%。

分析顯示,作為目前英偉達營收佔比高達60%的業務,英偉達的遊戲業務出現了增長乏力的情況,但要改善這種情況甚至解決問題,這似乎並不是一件容易的事。另一方面,智能駕駛汽車目前主要處在研發和試生產的階段,尚未普及,英偉達對智能駕駛提供的服務無法批量化,在新興業務上無法獲得快速而巨大的營收和利潤。

因此,儘管因數字貨幣所導致的庫存積壓問題在未來幾個季度可能會完全解決,但由於英偉達目前主要的核心業務營收增長緩慢,以及人工智能領域的業務很難立即帶來大量的營收,英偉達在未來幾個季度甚至未來幾年內可能很難擁有業績高速上升的機會,其股價也將經過金融市場的一場價值重估,甚至因挖礦而大幅提升的股價,很有可能都會要跌回來。

本文系觀察者網獨家稿件,未經授權,不得轉載。